公開日: 2016年9月6日 | 最終更新日:2026年5月26日

アイフルの支払いが遅れると遅延損害金が加算されるだけでなく、裁判を起こされて差し押さえを受ける危険があります。

ただし、5年以上滞納している場合は時効の援用をおこなうことで借金を消滅させることができる場合があります。

当事務所は、これまでにアイフルだけで300件を超える時効援用実績があります。

このページでは、アイフルの対処法と解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- ピンクのハガキや赤い封筒が届いたら無視せずに時効援用を検討する

- 督促状を放置し続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずにまずは司法書士の無料相談を利用する

- 1. アイフルから一括請求予告通知書が届いたらどうしたらいい?

- 1.1. 消滅時効を確認する

- 1.2. 時効の援用をおこなう

- 1.3. 司法書士に相談する

- 2. アイフルから督促状が来てもしてはいけないこと

- 2.1. 無視し続ける

- 2.2. 電話や書面で借金の話をする

- 2.3. アンケートに回答する

- 2.4. 優遇措置に応じたり、分割払いをする

- 3. アイフルから届いた請求書の実例と記載内容を確認

- 4. そもそも「アイフル」とはどんな会社なのか

- 4.1. 弁護士法人

- 4.2. 債権回収会社

- 4.3. 請求に身に覚えがない場合は?

- 5. 時効の援用ができない場合

- 5.1. 分割払い

- 5.2. 個人再生

- 5.3. 自己破産

- 6. まとめ:アイフルの借金は消滅時効を確認して減額できるか司法書士に相談するのがおすすめ

- 7. よくある質問

- 8. 解決事例

- 8.1. 0366819723のアイフルから「減額のご提案」が届いたケース

- 8.2. 0120579462のアイフルのブラックリストをCICから削除したケース

- 8.3. 0120659792のアイフルから「通告書」が届いても差し押さえされなかったケース

- 8.4. 0366261800のアイフルから一括請求されても強制執行されなかったケース

- 9. アイフルから通知書が届いたときはご相談ください

アイフルから一括請求予告通知書が届いたらどうしたらいい?

アイフルの支払い遅れでピンクの封筒や赤いハガキが届いたら、無視をすることは避けなければなりません。

放置すると自宅訪問や裁判、最終的には給料の差し押さえなどの強制執行を受ける危険があります。

まずは落ち着いて、督促状の中身を確認してください。

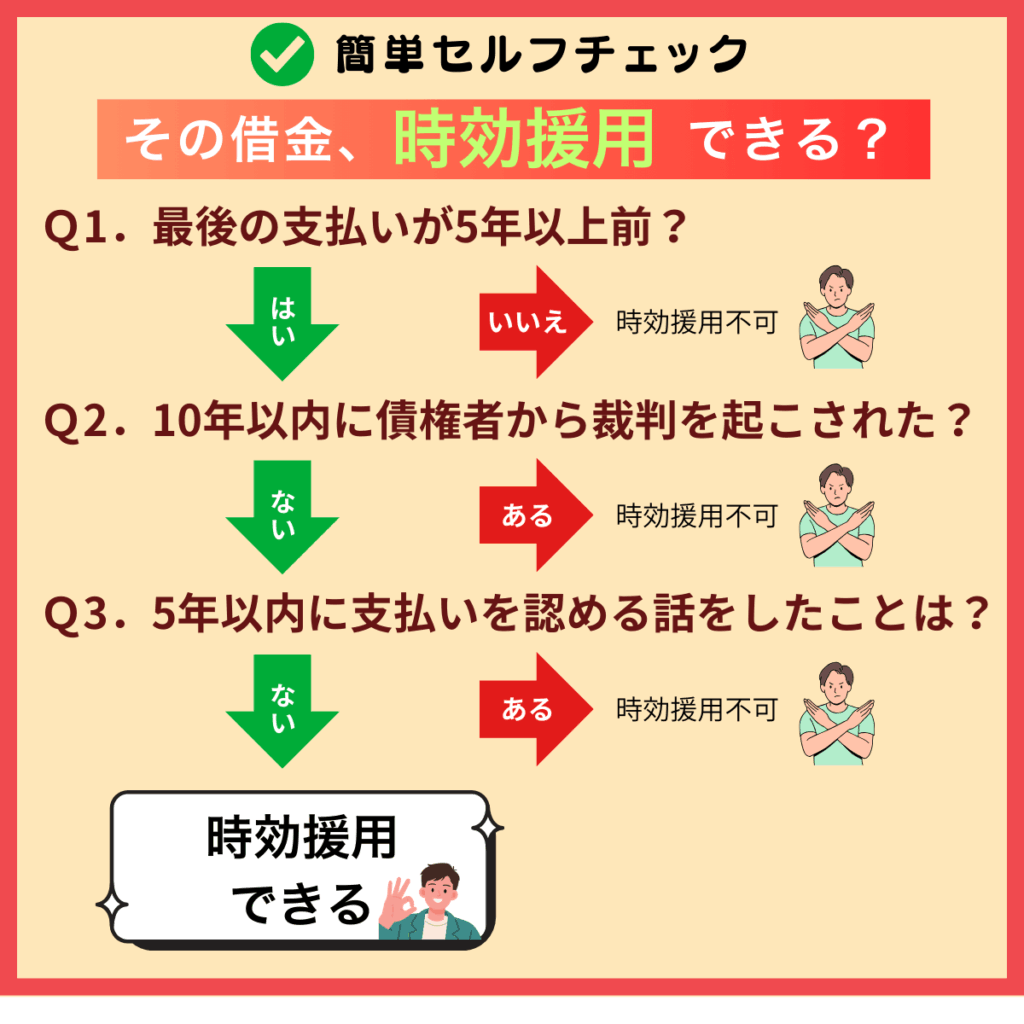

重要となるのは、自身の借金が消滅時効を迎えているかどうかです。

時効期間が経過していれば、適切な手続きをとることで支払い義務をなくせる可能性があります。

以下では、時効の可能性を判断するための確認方法や、具体的な対処法を説明いたします。

消滅時効を確認する

アイフルの時効は5年です。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られていると時効が10年更新します。

【時効が成立する条件】

- 最後の支払いから5年以上経過している

- 5年以内に債務承認がない

- 10年以内に裁判を起こされていない

アイフルの督促状の中に「約定弁済期日」「弁済期」「債務の弁済期日」「債務弁済承認日」「代位弁済日」「和解等に基づく弁済期日」という項目があるかどうかを確認します。

もし、約定弁済期日もしくは弁済期が5年以上前の日付であれば時効の可能性があります。

時効の援用をおこなう

アイフルの滞納5年で時効が自動的に成立することはありません。

なぜなら、借金をそのまま放置しているだけでは、たとえ5年以上放置していても時効が成立することはないからです。

借金の支払い義務を消滅させるには債務者が時効の通知を書面で送る必要があり、時効の援用は配達証明付きの内容証明郵便でおこなうのが最も安全で確実です。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、まず最初に司法書士に相談することがおすすめです。

時効援用が可能かどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の連絡や支払いによって、すでに時効が更新されているケースも少なくありません。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に確認することができます。

司法書士に依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

ご自分で時効の援用をおこなうのが不安な場合は内容証明作成サービスをご利用ください。

日本全国対応なのでどちらにお住まいであっても当事務所にお越し頂くことなく、最短でその日のうちに内容証明郵便の発送が可能となっております。

ご利用の際はお電話でお問い合わせ頂くか、アイフルから届いた請求書をLINE、メールで送って頂ければ、時効の可能性があるかどうかを無料で確認いたします。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- 自宅にいながら最短1日で手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にお越し頂ける場合は代理人として時効の援用をおこなうことができます。

ご依頼後は受任通知を送付するので、すぐにアイフルの電話や書面による請求が止まります。

時効にならない場合はそのまま分割払いの和解交渉に移行することができます。

【代理サービスのメリット】

- 時効の条件を満たしている場合は100%時効が成立する

- アイフルからの直接請求が止まる

- 時効の条件を満たしていない場合は分割払いの和解交渉ができる

代理人による時効援用なら

アイフルから督促状が来てもしてはいけないこと

アイフルから一括請求された場合は内容を確認したうえで適切な対応を取ることが非常に重要です。

内容を確認もせずに支払いに応じたり、電話をかけてしまうと債務承認となって時効が更新するおそれがあるのでご注意ください。

【NGな対応】

- 示談書へのサイン

- 返済に関する話し合い

- 借金の一部弁済

あわせて読みたい

無視し続ける

アイフルの督促を放置している間は遅延損害金が加算されるだけでなく、仕事先に電話がかかってくることがあります。

また、最後は裁判を起こされて財産を差し押さえされる危険があります。

よって、アイフルから取り立てを受けている場合は絶対に無視しないようにしてください。

【無視した場合のリスク】

- 遅延損害金が加算されるので借金が増える

- 勤務先への連絡で職場にバレることがある

- 裁判を起こされて差し押さえをされる

電話や書面で借金の話をする

アイフルの「優遇処置のご案内」には「元金を一括返済すれば利息・損害金を全額免除する」と書かれている場合もありますが、安易に話をしてはいけません。

なぜなら、下手に電話をかけてしまうと、アイフルのペースで話を進められて時効が更新してしまうことがあるからです。

時効が更新した場合、それまでの時効期間がすべてご破算となり、またゼロからのスタートとなります。

【債務承認になる会話】

- 元金だけなら払う

- 一括は無理なので分割にしてほしい

- お金がないからもう少し待ってくれないか

アンケートに回答する

督促状にアンケートや要望書が同封されていることがあります。

そこには一括払いや分割払いの希望欄や勤め先の情報を記入する項目があります。

アンケートを返送した場合は債務承認となって時効が更新するだけでなく、仕事先に電話がかかってきたり、給与の差し押さえを受けるおそれがあるのでご注意ください。

【アンケートを返送してしまうと】

- 希望どおりに和解できる保証はない

- 時効の援用ができなくなる

- 仕事先にバレることがある

優遇措置に応じたり、分割払いをする

アイフルの「優遇処置のご案内」「期間限定 特別ご案内」には以下のように利息や遅延損害金を免除された和解案が記載されています。

ただし、時効が成立した場合はそもそも利息や遅延損害金のみならず、元金についても一切支払う必要がなくなります。

よって、一見お得な和解提案だと思っても安易に支払いに応じないでください。

一括返済 ⇒ 請求金◯◯円のみで完済と致します。

○ 一括返済の場合、利息・遅延損害金を減額し上記記載の金額のみで完済と致します。

○ 有効期限を超過されますと、本来の請求内容にて請求させて頂きます。

引用元:アイフル株式会社の『優遇処置のご案内』

問合せ有効期限 令和〇年〇月〇日

アイフルから届いた請求書の実例と記載内容を確認

封筒やハガキが届いた際に中身を見ずに破棄してしまう方が少なくありません。

ただし、督促状に記載されている契約内容を確認することで時効の可能性があるのかどうかがわかる場合が多いです。

よって、アイフルから書類や手紙が届いた場合は内容を確認したうえで解決方法を検討することが非常に重要です。

【アイフルの期間限定 特別ご案内】

.png)

【請求書のタイトル】

- 優遇処置のご案内

- 減額和解のご提案

- 一括返済催告状

- 通告書

- 利息全額免除での一括返済案

- 督促状

- 分割・一括和解のご案内

- 一括請求のお知らせ

- 期間限定 特別ご案内

あわせて読みたい

そもそも「アイフル」とはどんな会社なのか

アイフルは京都市の貸金業者です。

CMでもおなじみの大手サラ金業者の1つで、全国主要都市に26店舗を展開しています(2025年3月31日現在)。

2011年のグループ再編によって、株式会社ライフを吸収合併しています。

<会社情報>

- 【社名】アイフル株式会社

- 【本社】京都市下京区烏丸通五条上る高砂町381-1

- 【設立】1978年

- 【事業内容】消費者金融事業、事業者金融事業、信用保証事業

- 【登録番号】近畿財務局長(14)第00218号

弁護士法人

アイフルの弁護士は日本橋さくら法律事務所、高橋裕次郎法律事務所です。

よって、アイフルの借金を放置していると弁護士から黄色い封筒で手紙が届くことがあります。

令和5年12月以降、日本橋さくら法律事務所から「優遇処置のご案内」「期間限定 特別ご案内」「減額のご提案」が送られてきているとの相談が増加しています。

債権回収会社

アイフルの債権回収会社はAG債権回収です。

AG債権回収はアイフルグループのサービサーで、国の許可を受けたうえで借金の回収を専門におこなっています。

よって、アイフルの借金を10年放置しているような場合は債権を譲り受けたAG債権回収から請求書が届くことがあります。

あわせて読みたい

請求に身に覚えがない場合は?

アイフルで借金をしていないのに請求書が届くことがありますが、安易に詐欺と決めつけて放置しないようにしてください。

なぜなら、アイフルが銀行などの金融機関の保証会社になっていたり、吸収合併によりライフなどのグループ会社の債権を引き継いでいるからです。

よって、アイフルから直接借りていないという理由だけで架空請求と勘違いしないようにしてください。

【アイフルが吸収合併した会社】

- 株式会社ライフ

- 株式会社シティズ

- 株式会社シティーグリーン

- 株式会社マルトー

時効の援用ができない場合

アイフルの借金は分割払いできます。

よって、最後の返済から5年未満であったり、判決などの債務名義を取られてから10年未満で時効の援用ができない場合はアイフルと分割払いの和解交渉をおこないます。

【債務整理の選択肢】

- 任意整理

- 個人再生

- 自己破産

分割払い

分割返済できる場合はアイフルと和解交渉をおこなって、今後の返済方法を話し合いで決めることになります。

一般的な返済期間は3~5年で和解日以降の利息や損害金を免除してもらう内容で和解します。

ただし、実際にどのくらいの条件で和解できるかは、これまでの取引状況によって変わってくるのでケースバイケースです。

あわせて読みたい

個人再生

個人再生は原則的に借金を5分の1に圧縮します(最低返済額は100万円)。

住宅ローンを返済している場合は自宅を手放すことなく、それ以外の借金を整理できます。

借り入れをした理由は問われないので、ギャンブルや浪費による借金でも利用することができます。

あわせて読みたい

自己破産

自己破産の申し立てをおこなって裁判所の免責決定が確定すれば、税金を除いたすべての借金の支払い義務がなくなります。

戸籍や住民票に記載されたり、選挙権が剥奪されることもなく、一定の職業を除いて仕事を辞める必要もありません。

また、原則的に20万円以下の財産は処分されないので、家財道具や家電などが処分されることはありません。

あわせて読みたい

まとめ:アイフルの借金は消滅時効を確認して減額できるか司法書士に相談するのがおすすめ

アイフルからの借金は、条件を満たしていれば消滅時効の援用によって返済義務をなくせる可能性があります。

ただし、時効が成立しているかどうかの判断や、援用手続きには専門的な知識が必要です。

自己判断で進めてしまうと、時効が更新されてしまうリスクや、手続き不備による失敗につながる可能性もあります。

そのため、まずは消滅時効が成立しているかを正確に確認し、適切に援用をおこなうことが重要です。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

アイフルはヤミ金ですか?

-

アイフルは貸金業登録をして消費者金融をおこなっている会社なのでヤミ金ではありません。

消費者金業者をサラ金といいますが、ヤミ金とはまったくの別物です。

-

アイフルの過払い金は回収できますか?

-

アイフルから取引計算書を取り寄せた結果、逆に過払い金が発生していることが判明する場合があります。

ただし、アイフルから過払い金を取り戻すには基本的に裁判を起こす必要があります。

あわせて読みたい

-

アイフルの信用情報は傷つきますか?

-

アイフルは信用情報機関(CIC、JICC)に加盟しています。

よって、アイフルの借金を2~3か月滞納すると信用情報に傷がついてブラックリストが登録されます。

完済した場合は事故情報がすぐに消えるわけではなく、CICとJICCの両方とも抹消されるまで5年かかります。

これに対して、時効の援用をした場合、CICは抹消まで5年で同じですが、JICCは1~2か月で抹消されます。

あわせて読みたい

-

契約者が死亡している場合はどうすればいいですか?

-

契約者が死亡した場合、相続人が借金を引き継ぎます。

ただし、これには例外があり、相続開始後3か月以内に裁判所に相続放棄をした相続人は、初めから相続人でなかったことになるので、借金の支払い義務も相続しません。

よって、本人が死亡している場合は相続人が裁判所に相続放棄の申し立てをしているかどうかによって対処法が異なります。

【相続人の対応】

- 相続放棄をしている・・・相続放棄申述受理通知書のコピーを郵送する

- 相続放棄をしていない・・・時効の援用をする or 和解交渉をする

-

アイフルの裁判を放置するとどうなる?

-

訴状を放置した場合は欠席判決となり、アイフルの請求が裁判で確定してしまいます。

判決を取られてしまうとその後、アイフルから強制執行を受けるおそれがあります。

よって、アイフルから裁判を起こされた場合は放置せずに、指定された期限内に適切な対応を取るようにしてください。

【裁判を放置するリスク】

- 欠席判決が出る

- 時効が10年更新する

- 差し押さえを受ける

あわせて読みたい

-

アイフルは自宅を訪問しますか?

-

アイフルは基本的に督促を目的とした自宅訪問はおこなっていません。

ただし、長年にわたって滞納しているような場合は訪問調査をセゾン債権回収に委託することがあります。

よって、アイフルの滞納が5年以上であれば、自宅を訪問される前に時効の援用をおこなってください。

訪問調査の受託会社

-

アイフルは差し押さえをしますか?

-

アイフルに裁判を起こされて判決を取られると給料の差し押さえを受ける可能性があるのでご注意ください。

給料を差し押さえられると手取り収入の4分の1に相当する金額を毎月取られてしまいます。

よって、判決などの債務名義を取られている場合は差押えをされる前に債務整理をおこなうなど適切な対応を取る必要があります。

【差し押さえの対象になるもの】

- 給与

- 預貯金

- 不動産

- 動産(家財道具など)

- 自動車、オートバイ

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例

0366819723のアイフルから「減額のご提案」が届いたケース

20年以上前の借金。減額提案に応じるべきか迷ったので相談しました

| 債権者 | アイフル株式会社(契約会社:ライフ) |

| 借金の減少額 | 128万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

福井県にお住まいの方から、アイフルから電話(03-6681-9723)がかかってきたあとに「減額のご提案」が届いたとご相談がありました。

20年くらい前に契約したライフカードの借金でした。

ご本人曰く、支払が滞ってから10年以上は経過していて、その間は一度も連絡を取っていないということです。

相当古い借金なので時効にしたいが、自分ではどのようにしたらよいかわからないということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アイフルから届いた「減額のご提案」を確認したところ、契約内容は以下のとおりでした。

現在の請求内容

- 契約年月日 ➡ 2004年

- 貸付利率 ➡ 29.2%

- 残元本 ➡ 29万円

- 利息 ➡ 99万円

- 請求金額 ➡ 128万円

- 弁済期 ➡ 2007年

2004年にライフと契約をしたものの、2007年から滞納していることがわかりました。

ライフのキャッシング部門は平成23年にアイフルに吸収合併されているので、ライフのキャッシングを滞納しているとアイフルから請求を受けることがあります。

滞納が始まった時期については「弁済期」で確認できます。

裁判を起こす際は利率を18%にする必要があります。

しかし、貸付利率は利息制限法の上限利率を超える29.2%になっていました。

アイフルの場合、裁判を起こしていると請求書に債務名義を取得してあると記載されていることが多いですが、今回はそのような記載もありませんでした。

以上を踏まえて検討した結果、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、アイフルに対して時効の通知を送りました。

すると、その後はアイフルから電話やハガキで請求されることは一切なくなりました。

これにより、元金の4倍以上の128万円まで膨れ上がった借金を時効によって消滅させることに成功しました。

<アドバイス>

アイフルの「減額のご提案」には以下のような記載がされた手紙が同封されていました。

ご相談ください。

このまま、解決しない場合・・・

1 遅延損害金が日々加算され、総支払額が増えていきます。

2 クレジットカードや各種ローンの利用ができなくなる場合があります。

3 借入金または売掛金債務も相続の対象となり、負の遺産として相続人が債務の支払請求を受ける場合があります。

ご連絡をお待ちしております。

このままの状態が続いてもお客様の不利益は解消されません。

解決に向けた話し合いをするために、同封の書類に記載の電話番号まで、お気軽にご相談ください。

引用元:アイフル株式会社の『減額のご提案』

減額のご提案には、損害金を全額免除して元金のみの一括返済が提案されています。

時効にならないケースであれば、悪くない提案といえます。

しかし、時効の可能性がある場合は、減額のご提案に応じることはお勧めできません。

なぜなら、時効が成立した場合は損害金のみならず、利息や元金についても一切支払う必要がないからです。

よって、時効の可能性があると思われる場合は、アイフルの提案に応じたり、電話をかけないようにしてください。

すでに契約者が死亡している場合は相続人が借金を引き継ぎます。

ただし、裁判所に相続放棄の申し立てをしている場合は相続放棄申述受理通知書のコピーをアイフルに郵送すれば、それ以上請求は来なくなります。

相続放棄は基本的に自分が相続人になったことを知ってから3か月以内におこなう必要があります。

しかし、アイフルからの通知で初めて被相続人に借金があることを知ったような場合は、その時点から3か月以内であれば例外的に相続放棄が受理される場合があります。

例外とはいえ、実務上は以下の条件をクリアしていれば、3か月以上経過していても相続放棄が受理されることは珍しくありません。

【3か月過ぎた相続放棄が認められる条件】

- 預貯金等の遺産を一切相続していない

- 被相続人が死亡した当時の調査では借金があることがわからなかった

- アイフルからの通知で初めて借金があることを知った

あわせて読みたい

よって、相続人としては死亡後3か月以上経過していても、まずは相続放棄の申し立てができるかどうかを検討する必要があります。

なぜなら、先に時効の援用をしてしまうと債務承認に該当するおそれがあり、あとから時効の援用ができなく可能性があるからです。

これに対して、すでに預貯金や不動産などの遺産を相続していたり、すでに死亡後3か月以上経過していて、本人が亡くなった時点で借金の存在を把握していた場合は相続放棄をすることはできないので相続人が借金も相続することになります。

あわせて読みたい

ただし、その場合にも時効の適用があるので、まずは時効の援用ができるかどうかを検討します。

最後の返済から5年以上経過していて、10年以内にアイフルから裁判を起こされていなければ時効の可能性があるので、その場合は相続人が時効の援用をおこないます。

相続人が複数いる場合、一人の相続人が時効援用をおこなってもその他の相続人の支払い義務には影響しないので、相続人が各自の判断に基づいて時効の援用をおこなう必要があります。

相続放棄をしていない相続人は、時効の援用をおこなうか、時効にならない場合はアイフルと和解交渉をおこなうことになります。

ここでいう相続放棄というのは本人の死亡後3か月以内に裁判所に申し立てをおこなった相続放棄のことで、相続人だけの話し合いで特定の相続人が借金の支払いをしていくことを合意した場合は該当しないのでご注意ください。

0120579462のアイフルのブラックリストをCICから削除したケース

CICに登録されている異動情報を消したいと思って相談しました

| 債権者 | アイフル株式会社 |

| 借金の減少額 | 39万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2か月 |

徳島県にお住まいの方から、CICに登録されているブラックリストを抹消したいとご相談がありました。

20年以上前に契約したアイフルの借金です。

ご本人曰く、借りた直後から返済ができなくなり、その後は一切支払いも連絡も取っていないということです。

住宅ローンの審査が通らなかっため、信用情報を取り寄せたところ、アイフルのブラックリストがCICに登録されていることが判明し、電話(0120-579-462)をかけようと思ったがその前に当事務所のHPを見つけてご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

ご本人がCICから開示してもらった信用情報を取り寄せたところ、契約内容は以下のとおりでした。

クレジット情報

- 契約年月日 ➡ 【空欄】

- 返済状況 ➡ 【空欄】

- 終了状況 ➡ 【空欄】

- 入金状況 ➡ 【空欄】

- 残高 ➡ 39万円

- 商品名 ➡ カードローン

- 貸付日 ➡ 平成16年

- 遅延有無 ➡ 元本利息

- 保有期限 ➡ 【空欄】

契約日は不明でしたが、最終貸付日が平成16年で元本の残高が39万円であることがわかりました。

滞納が始まった時期は【返済状況】の「異動発生日」で確認できますが、今回は【空欄】になっていました。

15年以上前から滞納しているような場合は異動年月日が空欄になっていることが多いです。

CICを見ても裁判の有無まではわかりません。

ただし、ご本人の記憶ではこれまでに裁判を起こされた覚えはありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所がアイフルに対して内容証明郵便で時効の通知を送りました。

その後、あらためてCICを確認したところ、アイフルのブラックリストが消えていることを確認できました。

これにより、時効の援用によって借金の支払い義務だけでなく、信用情報からアイフルのブラックリストを抹消することができました。

内容証明作成サービスであれば、信用情報に登録されている延滞情報の削除にも対応しています。

<アドバイス>

アイフルは信用情報機関(CIC、JICC)に加盟しています。

そのため、数か月返済を滞るとCICには「異動」、JICCには「延滞」と登録されます。

これを一般的にブラックリストといいます。

信用情報にブラックリストがあると、住宅ローンやクレジットカードの審査が通りずらくなります。

一度、ブラックリストが登録されると原則的に完済しない限り、情報が消えることはありません。

ただし、CICに記載されている残高はあくまでも元本に過ぎないので、完済する場合は滞納期間の損害金も支払う必要があります。

損害金の利率が26.28%だとすると、元本が100万円で1年間の損害金が約26万円、10年間で260万円の損害金となります。

たとえ、損害金を加えた金額を完済してもすぐにブラック情報が消えるわけではなく、5年間は情報が残ります。

完済した場合にブラック情報が消えるまで

- CIC ➡ 5年

- JICC ➡ 5年

完済しなくてもブラックリストを消す方法がもう一つあります。

それは時効の援用です。

時効が成立した場合は借金の支払い義務がなくなるだけでなく、CIC、JICCに登録されているブラックリストも抹消されます。

抹消される期間は信用情報によって異なります。

JICCでは時効が成立することによって、時効の起算日に遡って完済したことになり、その時点で登録期間の経過によって登録情報が抹消されます。

つまり、時効が成立すると1か月くらいでブラックリストが完全に削除されます。

これに対して、CICは時効が成立しても異動情報が抹消されるまで5年かかります。

つまり、時効が成立しても「異動発生日」は5年間残ります。

ただし「残債額」は【0円】、「終了状況」は【完了】に修正され、「保有期限」に5年後の日付が登録されます。

これにより「延滞後に完済した」という情報になり、ブラック情報からグレー情報に修正されます。

また、今回のケースのように「異動発生日」が【空欄】になっている場合は、CICでもJICCと同じように時効成立後すぐにブラックリストが削除されます。

以上を踏まえると、信用情報を早く回復したいのであれば、完済するよりも時効の援用をおこなった方がよいということになります。

時効が成立した場合にブラック情報が消えるまで

- JICC ➡ すぐ抹消される

- CIC ➡ 5年 ※ただし、異動発生日が空欄になっている場合はすぐ抹消される

完済も時効援用もしていないのに勝手にブラックリストが消える例外があります。

それは債権譲渡です。

その場合、CICでは【終了状況】に「移管終了」と記載されます。

債権がサービサーなどの債権回収会社に譲渡された場合、CICでは5年、JICCでは1年で譲渡会社のブラックリストが抹消されます。

あわせて読みたい

アイフルの場合、不良債権の一部をグループ会社のAG債権回収に譲渡しています。

債権譲渡から5年以上経過していれば、アイフルのブラックリストは信用情報から消えています。

ただし、借金自体は残っているので、AG債権回収から請求を受けた場合はすみやかに時効の援用をおこなう必要があります。

アイフルの借金を滞納していると、日本橋さくら法律事務所から「優遇処置のご案内」が届くことがあります。

この場合はアイフルが債権を保有したままなので、ブラックリストはCIC、JICCに登録されたままです。

よって、完済した場合はブラックリストが消えるまで5年かかります。

これに対して、時効が成立した場合はJICCに関してはすぐ抹消され、異動発生日が登録されていなければCICもすぐ消えます。

0120659792のアイフルから「通告書」が届いても差し押さえされなかったケース

契約してから間もなく滞納。時効にできるならばと思って相談しました

| 債権者 | アイフル株式会社 |

| 借金の減少額 | 136万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 3日 |

佐賀県にお住まいの方から、アイフルの電話(0120-659-792)を無視していたら「通告書」が届いたとご相談がありました。

ご本人曰く、20年くらい前に契約したもので、すぐに支払いができなくなったということです。

滞納後に裁判を起こされた覚えはなく、連絡も一切取っていないということでした。

このまま放置していると裁判を起こされて差し押さえをされるかもしれないと思い、当事務所にご連絡頂きました。

【解決方法とアドバイス】

<解決方法>

アイフルから届いた「通告書」を確認したところ、契約内容は以下のとおりでした。

請求内容

- 基本契約締結日 ➡ 平成16年

- 貸付の利率 ➡ 28.835%

- 約定弁済期日 ➡ 平成17年

- 元金残高 ➡ 20万円

- 遅延損害金 ➡ 116万円

- 合計請求金額 ➡ 136万円

平成16年にアイフルと契約したものの、平成17年から滞納していることが分かりました。

延滞が始まった時期は「約定弁済期日」で確認することができます。

借金が時効になる条件は以下のとおりです。

20年前から滞納しているので時効期間は問題ありませんでした。

また、滞納してからアイフルとは一切話をしていなかったので、あとは裁判を起こされたかどうかです。

この点については、実質年率が28.835%になっており、利息制限法の18%を大幅に超える金利が記載されていました。

裁判を起こす際は利率を利息制限法に直す必要があり、判決などの債務名義を取得していれば利率も18%と記載してあるはずです。

アイフルは債務名義を取得してある場合、請求書に「記載内容は債務名義に基づく内容です」「お客様との金銭消費貸借について、弊社は、管轄の裁判所にて債務名義を取得しております」との記載がされています。

今回の通告書にはそのような記載はなかったので、裁判は起こされたことがないと思われました。

そこで、時効の可能性があると思われたので、当事務所が内容証明郵便を作成して、アイフルに時効の通知を送りました。

すると、その後はアイフルから電話やハガキで請求を受けることはなくなり、裁判所に法的手続きを申し立てられたり、差し押さえをされることもありませんでした。

これにより、136万円まで膨れ上がった借金を時効の援用によって消滅させることができました。

<アドバイス>

アイフルの借金を滞納していると、20年以上経過していても以下のような記載がされた通告書で請求を受けることがあります。

弊社は、お客様に対し、再三に渡りご返済の請求をして参りましたが、本日現在ご入金の確認が取れておりません。

早急に下記合計請求金額をご返済頂きますようお願い致します。

ご入金の確認が取れない場合においては、不本意ではありますが、裁判所の法的手続(支払督促・訴訟・給与差押等強制執行)による解決を検討させて頂きます。

弊社と致しましては裁判所の法的手続をとる前に解決したいので、下記ご連絡期限までにご連絡ください。

通告書が届いただけであれば時効が更新することはありません。

これに対して、アイフルに電話をしてしまって、今後の支払い方法などの話をしてしまうと債務承認となって時効が更新してしまいます。

よって、時効の可能性があると思われる場合は絶対に電話をかけないようにしてください。

裁判を起こされたのに意図的に訴状や支払督促を受け取らなかったり、指定された期限までに答弁書や異議申立書を裁判所に提出しなかった場合は、アイフルの請求が認められて債務名義が確定してしまいます。

債務名義が確定すると時効が10年延長されるだけでなく、アイフルから強制執行(差し押さえ)を受けるおそれがあります。

差し押さえ(強制執行)されやすいのは預貯金口座で、その中でもゆうちょ銀行がダントツです。

取られる物がないからといって、差し押さえを放置しているとアイフルが裁判所に財産開示手続きの申し立てをしてくる可能性があります。

財産開示手続きが実施されると、裁判所から呼び出しを受けて勤め先や預貯金口座の情報を教えなければならず、その後はアイフルからピンポイントで差し押さえを受けるおそれがあります。

それを嫌って正当な理由なく財産開示手続きを欠席したり、嘘の情報を伝えた場合は「6か月以下の懲役もしくは50万円以下の罰金」に処せられるおそれがあります。

よって、時効の可能性がある場合は裁判を起こされる前に時効の援用をおこなうことが非常に大切です。

0366261800のアイフルから一括請求されても強制執行されなかったケース

今さら一括払いを請求をされても、とても支払える金額ではなかったので相談しました

| 債権者 | アイフル株式会社 |

| 借金の減少額 | 269万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

福井県にお住まいの方から、アイフルの電話(03-6626-1800)を無視していたら「一括支払請求」が届いたとご相談がありました。

ご本人曰く、20年くらい前に契約したが、10年以上前から支払いをしていないということで、裁判を起こされた覚えはないということです。

一括請求で強制執行されては困るので、できることなら時効にしたいということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アイフルから届いた「一括支払請求」を確認したところ、契約内容は以下のとおりでした。

請求内容

- 基本契約締結日 ➡ 2006年

- 最終貸付日 ➡ 2007年

- 和解等締結日 ➡ 2011年

- 元金残高 ➡ 49万円

- 遅延損害金 ➡ 163万円

- 未収金 ➡ 57万円

- 請求金額 ➡ 269万円

2006年に契約したものの、その後に支払いができなくなり、2011年に和解等をしていたことがわかりました。

アイフルの場合は「和解等」との記載は和解した時だけでなく、裁判上の和解や判決等も含まれます。

そこで、ご本人にアイフルと和解をしたり、裁判を起こされた覚えがあるか確認したところ、和解や裁判を起こされた覚えはないということでした。

もし、裁判外でアイフルと和解をした場合であれば時効は5年ですが、裁判を起こされて判決等の債務名義を取られている場合は10年になります。

ご本人の記憶では、和解も裁判ないということでしたが、おそらくアイフルから裁判を起こされて判決等の債務名義を取られているのではないかと思われました。

その場合は時効がその時点(その後に返済をしている場合は最後の支払い)から10年となります。

ただし、債務名義を取られてから10年以上経過していれば時効の可能性があります。

今回は裁判外の和解か債務名義を取られているのか定かではありませんでしたが、和解等締結日が2011年ですでに10年以上経過していたので時効の可能性があると判断しました。

そこで、当事務所がアイフルに対して内容証明郵便で時効の通知を送りました。

すると、その後はアイフルから電話がかかってくることもなくなり、請求書も届かなくなりました。

これにより、元金の5倍以上の269万円まで増加した借金を時効の援用によって消滅させることができ、一括請求されることもなくなり、強制執行されずに済みました。

すでに債務名義を取られている場合でも10年以上経過していれば時効の可能性があり、そのような場合も内容証明作成サービスで対応可能です。

<アドバイス>

アイフルの支払いを滞納すると電話がかかってきたり、以下のような記載がされた「一括支払請求」が届くことがあります。

誠に遺憾ではございますが、一括でのご請求をお願いする事になりました。

ご事情がございましたら、担当者までご連絡ください。

尚、お客様と連絡が取れない場合等、止むを得ずお勤め先にご連絡することもございますのでご了承ください。

和解契約内容記載の「和解等時」とは、お客様と和解した時だけでなく、裁判上の和解や判決等で支払を命じた場合も含みます。

また、下記記載の「未収金」「和解時等未収金」とは、確定利息・確定損害金・債務名義取得日以降の損害金・申立費用も含みます。

アイフルの場合、すでに裁判を起こして債務名義を取得している場合は「和解等締結日」という記載があります。

その場合は裁判外の和解に限らず、債務名義を取られている場合も含まれます。

主な債務名義

- 確定判決

- 仮執行宣言付支払督促

- 和解調書

- 調停調書(和解に代わる決定)

裁判所で債務名義を取られている場合は「優遇処置のご案内」の【現在の請求内容】に「※記載内容は債務名義に基づく内容です」と記載されている場合があります。

また、以下のような記載の場合もあります。

弊社は下記債権について、お客様に対し一括返済で完済とする和解提案をいたします。

返済期日:令和〇年〇月〇日

完済金額:◯◯円(利息、遅延損害金を免除)

期日までに一括返済いただくか、0570-666-391までご連絡ください。

上記番号へ繋がらない場合は、03-6748-2081までご連絡ください。

お客様との金銭消費貸借について、弊社は、管轄の裁判所にて債務名義を取得しております。

上限期限を超過されますと、本来の請求内容にて請求させていただきます。

本状到達後、ご入金・ご連絡がない場合は、解決の意思がないものとみなし、強制執行の申立てを検討いたします。

引用元:アイフル株式会社の『優遇処置のご案内』

最後の返済から5年以上経過している場合でも、すでに判決や支払督促を取られていたり、過去に裁判上で和解をしている場合や特定調停をおこなったことがあると、時効はその時から10年となります。

よって、判決等の債務名義がある場合は、それから10年以上経過していない限りは借金の支払い義務があります。

これに対して、債務名義を取得されてから10年以上経過していれば時効の可能性があるので、「優遇処置のご案内」が届いても安易な連絡は禁物です。

また、以下のように債務名義の事件番号が「優遇処置のご案内」に記載されている場合もあります。

債務名義の事件番号

〇〇簡易裁判所 平成〇年(ハ)第〇〇号

よって、すでに債務名義を取られている場合は、それから10年以上が経過しているかどうかを確認する必要があります。

債務名義の事件番号が記載されていなくても、「債務の弁済期日」が10年以上の日付であれば時効の可能性があるので、安易に連絡をしないようにしてください。

これに対して、債務名義を取られてから10年以内の場合は、借金の支払い義務があります。

ただし、10年以内の場合でも債務名義の種類が確定判決ではなく、仮執行宣言付支払督促の場合は、例外的に時効の援用ができる場合があります。

なぜなら、仮執行宣言付支払督促は裁判官が関与せずに、裁判所書記官による書面審査のみで発布される債務名義だからです。

公開の法廷で裁判官が関与して下される確定判決には既判力(きはんりょく)があります。

既判力というのは、あとから覆すことができなくなる効力のことです。

確定判決には既判力がありますが、仮執行宣言付支払督促には既判力がありません。

よって、アイフルから支払督促の申し立てをされた時点で、すでに5年の時効期間が経過していたような場合は、支払督促が確定した後からでも時効の援用をおこなうことができます。

これに対して、最後の返済から5年以内の段階で支払督促の申し立てをされた場合は時効の援用はできません。

支払督促の申立時期による時効援用の可否

【最後の返済から5年以上】

➡ 時効の援用ができる

【最後の返済から5年以内】

➡ 時効の援用はできない

アイフルから通知書が届いたときはご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、アイフルへの時効実績も豊富です。

アイフルから請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336