公開日: 2024年11月26日 | 最終更新日:2026年5月26日

セゾン債権回収の書類やハガキを放置していると家に来たり、裁判を起こされて差し押さえを受ける危険があります。

よって、セゾン債権回収から黄色い封筒が届いたら、身に覚えがないからといって無視しないようにしてください。

このページでは、セゾン債権回収の対処法や解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 黄色い封筒や通知書が届いたら無視せずに消滅時効を確認する

- 無視を続けると自宅訪問や裁判に発展する

- 電話や分割払いに応じると時効の援用ができなくなる

- 1人で対応せずに司法書士の無料相談を利用する

- 1. そもそも「セゾン債権回収」とはどんな会社なのか

- 2. セゾン債権回収から通知書(黄色い封筒)が届いたらどうしたらいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. セゾン債権回収から請求が来てもしてはいけないこと

- 3.1. 無視し続ける

- 3.2. 電話や書面で借金の話をする

- 3.3. アンケートに回答する

- 3.4. 分割払いや一部支払いをする

- 4. セゾン債権回収からの電話や書類を無視し続けるとどうなる?

- 4.1. 電話が高頻度になる

- 4.2. 住所を特定され自宅訪問される

- 4.3. 裁判所から「訴状」や「支払督促」が届く

- 5. セゾン債権回収から届いた請求の実例と記載内容を確認

- 6. セゾン債権回収から電話や通知書が届く理由

- 6.1. 請求される債権会社

- 6.2. 弁護士法人

- 7. まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

- 8. セゾン債権回収に関するよくある質問

- 9. 解決事例

- 9.1. 0252017261のセゾン債権回収から「受託通知書」が届いたケース

- 9.2. 0252103325のセゾン債権回収から「訴訟等申立予告通知」が届いたケース

- 9.3. 0486334714のセゾン債権回収から「債権譲渡通知書」が届いたケース

- 10. セゾン債権回収からの通知書や電話があった時はご相談ください

そもそも「セゾン債権回収」とはどんな会社なのか

セゾン債権回収は国の許可を受けて借金などの回収を専門におこなっているセゾングループの債権回収会社です。

2023年7月1日にジェーピーエヌ(JPN)債権回収株式会社から社名をセゾン債権回収株式会社(セゾンサービサー)に変更しています。

<会社情報>

- 【商号】セゾン債権回収株式会社

- 【住所】東京都豊島区東池袋3-1-1 サンシャイン60 53階

- 【設立】平成6年

- 【資本金】10億5300万円

- 【株主】株式会社セゾンパートナーズ(株式会社クレディセゾン100%子会社)

- 【事業内容】債権管理回収業務、現地調査代行業務など

コールセンター

- 新潟センター(新潟市中央区):電話番号 025-210-3333

- 東京センター(埼玉県さいたま市):電話番号 048-633-4700

- 関西センター(大阪市中央区):電話番号 06-7634-7180、06-7662-4382、06-7662-0410

- 東京第2センター(東京都文京区):電話番号 : 03-6625-0100

セゾン債権回収から通知書(黄色い封筒)が届いたらどうしたらいい?

セゾン債権回収から通知書が届いたら、身に覚えがないからといって架空請求や詐欺と決めつけて放置してはいけません。

同社は国の許可を受けた債権回収会社であり、請求を放置し続けると自宅訪問や裁判手続きに移行する危険があるからです。

まずは届いた書類の内容をしっかりとチェックしたうえで「消滅時効の確認」や「時効の援用」をすることが大切です。

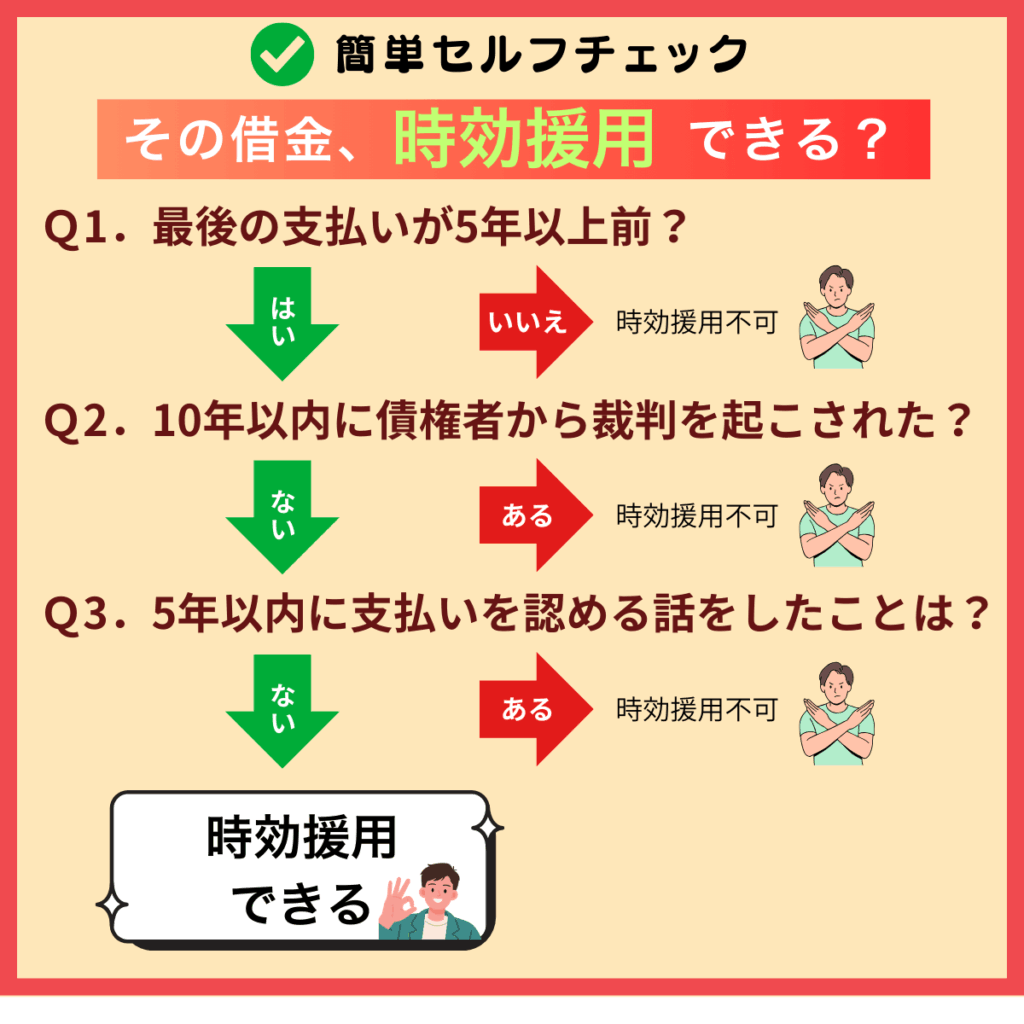

消滅時効を確認する

消滅時効とは、一定の期間が経過することで、借金の支払い義務がなくなる法律上の制度のことです。

セゾン債権回収の時効は5年です。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られている場合は時効が10年になります。

【時効が成立する条件】

- 5年以上支払いをしていない

- 5年以内に債務承認がない

- 10年以内に債務名義を取られていない

元金よりも利息や損害金が大きければ、5年以上滞納しているので時効の可能性があります。

ただし、5年以上滞納していても利息や損害金が少額の場合があるので、5年以上支払った覚えがない場合は時効の可能性があります。

時効の援用をおこなう

時効の援用とは、債務者が債権者に対して「借金は時効が成立しているため支払わない」という意思を正式に伝える手続きです。

5年以上返済をしていないからといって自動的に時効が成立することはありません。

なぜなら、刑事事件の時効は時の経過によって自動的に時効が成立しますが、借金の場合は時効の援用手続きが必要だからです。

具体的な方法については特に法律上の決まりはありませんが、配達証明付きの内容証明郵便で通知するのが最も安全で確実な方法です。

あわせて読みたい

司法書士に相談する

セゾン債権回収から督促を受けた際に、ご自分で対応するのが不安であれば、司法書士などの専門家に相談するのが安全です。

その場合、司法書士が借金の状況を分析した上で、消滅時効の可能性を客観的に判断します。

時効の援用ができるかどうかは、

- 最後に支払いをした時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴など...

細かな事情によって変わってくるのでケースバイケースです。

以下では、司法書士が具体的にどのようなサポートをおこなうのか、内容証明の作成や時効の援用の代理手続きについて詳しく解説します。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

内容証明とは「誰が・いつ・誰に・どのような内容を送ったのか」を郵便局が証明してくれる特別な郵便手続きです。

ご自分で時効の援用をおこなうのが不安な場合は内容証明作成サービスをご利用ください。

当事務所にお越し頂く必要はないので、日本全国どちらにお住まいであってもご利用いただけます。

LINE、メールのご利用でご相談から内容証明の発送まで最短1日で完了します。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINEやメールで簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にご来所頂ける場合は代理人として時効の援用をおこなうことができます。

その場合、セゾン債権回収に対して受任通知を発送するので書面や電話による請求がすぐに止まります。

その後、当事務所が時効の条件を満たしているかどうかを調査したうえで確実に時効の援用をおこないます。

【消滅時効援用サービスのメリット】

- 自宅訪問されることがない

- 時効の更新事由の有無を調査できる

- 時効にならない場合はそのまま分割払いの和解交渉に移行できる

代理人による時効援用なら

セゾン債権回収から請求が来てもしてはいけないこと

セゾン債権回収から請求を受けた際に良かれと思って取った行為が、法的には「債務の承認」とみなされて時効がリセットされてしまうケースがあります。

一度、時効が更新してしまうと、その後5年間は時効の援用ができなくなってしまうのでご注意ください。

具体的なNG行為は以下のとおりです。

【債務承認に該当する行為】

- 電話で返済の意思があることを伝える

- 和解書、示談書にサインする

- 滞納している借金の一部を支払う

無視し続ける

セゾン債権回収の督促を無視しても請求が止まることはなく、その間も遅延損害金が増えていきます。

それだけでなく、家まで取り立てに来たり、財産を差し押さえされるリスクがあります。

よって、セゾン債権回収から請求を受けた場合は自宅訪問や差し押さえをされる前に適切な対応を取るようにしてください。

【無視した場合のリスク】

- しつこい取り立てが止まらない

- 自宅まで訪問してくる

- 裁判を起こされて差し押さえされる

電話や書面で借金の話をする

時効の可能性があることに気づかずに、分割払いなら払えるからとセゾン債権回収に電話をして借金の減額や分割払いのお願いをしてしまうと、支払い義務があることを認めたことになって時効が更新してしまうことがあります。

「今はお金がないから払えない」といった発言は、支払い義務があることは認めたうえで現在の状況では支払うことができないという意味で債務承認に該当する可能性があるのでご注意ください。

【債務承認に該当する発言】

- 支払い猶予・・・少し待ってほしい、お金がないから払えない

- 損害金等の減免・・・元金だけなら払う、損害金は免除してほしい

- 分割払い・・・月1万円なら払える、一括では無理

アンケートに回答する

請求書にアンケートや要望書が同封されていることがあります。

そこには一括払いや分割払いの希望欄や勤め先の情報を記入する項目がありますが、安易に記入して返送すると債務承認となって時効が更新されてしまいます。

それだけでなく、仕事先にも電話がかかってきたり、給与の差し押さえを受けるおそれがあるのでご注意ください。

【アンケートを返送した場合】

- 希望する条件で和解できる保証はない

- 時効の援用ができなくなる

- 会社にバレるおそれがある

分割払いや一部支払いをする

時効の可能性を検討する事もなく、セゾン債権回収の指定する口座に振込みをした場合は完全にアウトです。

金額の大小は関係ないので、たとえ1000円であっても支払うと債務承認となって時効の援用ができなくなります。

どうしてよいかわからない場合は支払いに応じる前に司法書士などの専門家に判断を仰いでください。

あわせて読みたい

セゾン債権回収からの電話や書類を無視し続けるとどうなる?

セゾン債権回収からの通知を身に覚えがないからといって放置していると、電話や書面による取り立てから自宅訪問や裁判上の請求に移行していきます。

それでも詐欺や架空請求と決めつけて何もせずに無視した場合、セゾン債権回収から強制執行されることがあるのでご注意ください。

電話が高頻度になる

通知書(黄色い封筒)を無視していると、セゾン債権回収から電話やSMS(ショートメール)による督促が激しくなります。

最初は週に数回程度の連絡だったものが、平日の日中だけでなく夜間や土日にもかかってくることがあります。

勤務先を知られている場合は職場に電話がかかってくることがあります。

下手に電話に出てしまうと会話の内容によっては債務承認となって時効が更新することがあるのでご注意ください。

住所を特定され自宅訪問される

セゾン債権回収が家に来ると突然の訪問に動揺して玄関先で数千円の支払いに応じたり、その場で支払いの約束をしてしまって時効が更新するおそれがあります。

よって、自宅を訪問されても無理に対応する必要はないので居留守を使えるのであれば極力、相手と接触しないようにしてください。

タイミング悪く、玄関先でばったり出くわしてしまったような場合は「分からない」「答えられない」等と回答して、返済に関する一切の言質を与えないようにご注意ください。

【自宅を訪問された際にNGな対応】

- 少額の現金を支払う

- その場で支払いの約束をする

- 折り返し電話をかける

裁判所から「訴状」や「支払督促」が届く

通知、電話、訪問といった手段で解決しない場合、セゾン債権回収が裁判を起こしてくることがあります。

裁判を起こされた場合は時効の可能性があるかどうかを確認して、指定された期限内に訴状や支払督促に同封されている答弁書や異議申立書を裁判所に提出する必要があります。

もし、訴状を受け取ったにもかかわらず、放置してしまうとセゾン債権回収の請求が認められて欠席判決が出てしまいます。

ただし、答弁書や異議申立書は提出すればよいというものではなく、相手の請求を認めたり、分割払いを希望してしまうと時効の援用ができなくなるのでご注意ください。

あわせて読みたい

セゾン債権回収から届いた請求の実例と記載内容を確認

セゾン債権回収から黄色い封筒で送られてくる通知書のタイトルは以下のとおりです。

【主なタイトル】

- 受託通知書

- 訴訟等申立予告通知

- 債権譲渡通知書

- 法的手続事前通告書

- 督促状

【セゾン債権回収の訴訟等申立予告通知】

.png)

あわせて読みたい

セゾン債権回収から電話や通知書が届く理由

セゾン債権回収から連絡が来る主な理由は「お金を借りている」「クレジットカードやローンの支払いが遅れている」ことが原因です。

よって、借金の未払いがあるとセゾン債権回収からSMS(ショートメール)で債権譲渡の通知が届くことがあります。

請求される債権会社

クレディセゾン、セブンCSカードサービス、りそなカードの返済を滞っていると、セゾン債権回収から催告書や支払の督促状などが届いたり、電話で請求を受けることがあります。

セディナ債権回収(現:アビリオ債権回収)から債権を譲り受けているケースもあります。

また、セゾン債権回収は、auフィナンシャルサービス株式会社が発行するau PAY カードの入金案内業務を受託しているので、支払いが遅れると電話(03-4546-1527、03-6733-0100)やショートメールが届くことがあります。

【当初の契約会社】

- クレディセゾン

- セブンCSカードサービス

- りそなカード

- ポケットカード

- LINEヤフー

- UCS

- セブン銀行

- auPayカード

弁護士法人

セゾン債権回収の弁護士は駿河台法律事務所、ITO総合法律事務所です。

よって、クレディセゾンなどで未払いがあるとセゾン債権回収から委託された駿河台法律事務所やITO総合法律事務所から通知書が届くことがあります。

まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

セゾン債権回収から黄色い封筒で通知書が届いたら、それは詐欺や架空請求ではなく、過去の借金に対する正式な請求です。

身に覚えがないからといって放置していると、自宅訪問や裁判、さらには給与の差し押さえといった深刻な事態を招くおそれがあります。

そうならないためにも適切に対処することで借金が減額となったり、支払い義務がなくなる可能性があります。

まずは時効の可能性があるかを確認して、条件をクリアしている場合は内容証明郵便で時効の援用をおこなってください。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートしますので、お気軽に無料相談をご利用ください。

セゾン債権回収に関するよくある質問

-

セゾン債権回収は信用情報に登録されますか?

-

セゾン債権回収が信用情報に登録されることはありません。

なぜなら、セゾン債権回収はCIC、JICCなどの信用情報機関に加盟していないからです。

いわゆるブラックリストに載るという状態は、JICC、CICなどの信用情報機関に延滞の事故情報が掲載されることをいいます。

【時効援用でブラックリストが消えるまで】

- CIC・・・5年

- JICC・・・1~2か月

あわせて読みたい

-

セゾン債権回収の分割交渉の流れは?

-

セゾン債権回収と分割交渉をおこなう場合、まずはコールセンターに電話をかけます。

その後は、セゾン債権回収からその他の借金の有無などの負債状況や毎月の収支の内訳などを聞かれます。

そのうえで、毎月分割で支払うことができる金額を算出して、セゾン債権回収と合意した場合は和解書の取り交わしをおこないます。

和解成立後は指定された振込先に毎月支払いをおこない、遅れずに全額支払えば完済となります。

【分割交渉の流れ】

- コールセンターに電話をかける

- 負債状況や収入状況を伝える

- 毎月の支払い額を決める

- 和解書にサインする

-

契約者が死亡している場合はどうすればいいですか?

-

相続開始後3か月以内に裁判所に相続放棄の申し立てをしている場合は借金を相続せずに済みます。

これに対して、相続放棄をしていない場合は借金も相続することになりますが、相続人が時効の援用をおこなうことができます。

【相続人の対応】

- 相続放棄をしている・・・相続放棄申述受理通知書を郵送する

- 相続放棄をしていない・・・相続人が時効の援用をおこなう

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

0252017261のセゾン債権回収から「受託通知書」が届いたケース

ショッピングによる借金。5年以上支払いをしていないので時効にできないかと思い相談しました

| 債権者 | セゾン債権回収株式会社(委託会社:ポケットカード) |

| 借金の減少額 | 60万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

茨城県にお住まいの方から、セゾン債権回収の電話(025-201-7261)を無視していたら「受託通知書」が届いたとご相談がありました。

ポケットカード株式会社がセゾン債権回収に回収を委託していました。

書面による請求だけでなくセゾン債権回収から電話も来ていました。

どのようにしたらよいかわからないということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

セゾン債権回収から届いた「受託通知書」を確認したところ、以下の事実がわかりました。

請求内容

- 委託会社 ➡ ポケットカード株式会社

- 契約日 ➡ 2016年

- 商品名 ➡ ショッピングリボ

- 残元金 ➡ 33万円

- 利息 ➡ 6万円

- 損害金 ➡ 21万円

- 総残高 ➡ 60万円

2016年にポケットカードと契約をして、ショッピングリボ払いをしていることがわかりましたが、どの段階で滞納が始まったのかはわかりませんでした。

そこで、利息と損害金の額からおよその滞納年数を推測することにしました。

利息や損害金の利率は不明でしたが、ショッピングの損害利率の上限は14.6%なので、これをもとに1年間に発生する損害金額を算出しました。

33万円(残元金)× 年14.6% ≒ 4万8000円(1年分の損害金)

1年分の損害金が4万8000円なので、5年分は24万円になります。

よって、利息と損害金の合計が24万円以上であれば、5年以上前から滞納しているということになりますが、利息と損害金の合計は27万円でした。

これにより、5年以上前から支払いをしていないと思われました。

ご本人の記憶では、滞納をしてからは一度も連絡を取っておらず、これまでに裁判所から書類が届いたこともありませんでした。

よって、今回は時効の可能性があると判断し、当事務所が内容証明郵便を作成して、セゾン債権回収に時効の通知を送りました。

その後は、セゾン債権回収から書面や電話による請求が一切来なくなり、60万円の借金を消滅させることに成功しました。

<アドバイス>

5年以上支払いをしていなければ時効の可能性がありますが、すでに裁判を起こされて債務名義を取られている場合は時効がその時点から10年となります。

ただし、セゾン債権回収の場合、債務名義を取られているかどうかは請求書を見てもわかりません。

【債務名義の種類】

- 確定判決

- 仮執行宣言付支払督促

- 和解調書

- 調停調書

信用情報機関(CIC、JICC)のブラックリストがどうなるかについては、セゾン債権回収が債権を譲り受けて請求をしているのか、それとも債権者から回収業務を委託されて請求をしているのかによって異なります。

もし、セゾン債権回収が債権を譲り受けている場合、CICでは債権譲渡から5年、JICCでは債権譲渡から1年でブラックリストが抹消されます。

この場合は時効の成否や完済の有無にかかわらず、債権譲渡から5年以内に信用情報が回復します。

なぜなら、債権を譲り受けたセゾン債権回収は貸金業者ではないので、信用情報機関に加盟していないからです。

これに対して、現在の債権者が「信用情報機関に加盟している貸金業者」で、セゾン債権回収が「債権を譲り受けずに回収業務を受託しているだけ」の場合は、時効の援用と完済で債権者のブラックリストが抹消されるタイミングが異なります。

時効が成立した場合はCICでは5年、JICCでは1~2か月でセゾン債権回収に回収業務を委託している債権者のブラックリストが抹消され、完済した場合はCIC、JICCのいずれも5年です。

よって、債権が譲渡されずにセゾン債権回収が回収の委託を受けているだけの場合は、JICCに関しては完済するよりも時効の援用をした方が信用情報が早く回復します。

ブラックリストが抹消されるタイミング

- 完済 ➡ 5年

- 時効 ➡ CICは5年、JICCは1~2か月

0252103325のセゾン債権回収から「訴訟等申立予告通知」が届いたケース

以前から督促状は届いていたが、いよいよ裁判を起こされそうになったので相談しました

| 債権者 | セゾン債権回収株式会社(譲渡会社:セディナ債権回収) |

| 借金の減少額 | 200万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

栃木県にお住まいの方からセゾン債権回収株式会社の電話(025-210-3325)を無視していたら「訴訟等申立予告通知」が届いたと相談がありました。

15年くらい前のローンらしく、始めのうちは返済できていたのが、徐々に厳しくなって放置していたとのことです。

通知を受けるたびに請求書を捨てていたようですが、いよいよどうにもならなくなって当事務所に連絡をしたという経緯です。

【解決方法とアドバイス】

<解決方法>

今回は10年以上前から滞納しているので、時効期間(5年)は問題ありません。

あとは裁判を起こされたことがあるかです。

裁判を起こされると時効が10年となります。

しかし、セゾン債権回収の場合、請求書には請求額の内訳程度の記載しかないので、裁判の有無については一切わかりません。

ご本人の記憶では、これまでに裁判所から書類が届いた覚えがないとのことでした。

こういった場合は裁判を起こされていないだろうという前提で手続きを進めることになります。

最後は債務承認です。

いくら時効期間が経過していても5年以内に支払いを認めるような債務承認があると時効がリセットされてしまいます。

しかし、ご本人は請求書が届くたびに破棄しており、自分からセゾン債権回収に電話をかけたことも一切ありませんでした。

よって、債務承認による時効の更新も問題なさそうです。

今回は時効の条件をすべてクリアーしている可能性があるので、時効の援用手続きをおこなうことにしました。

ただし、請求金額を見ると元金だけで140万円を超えていました。

司法書士の代理権は元金が140万円以下の借金に限られます。

よって今回は当事務所が内容証明の作成と発送までを代行する内容証明作成サービスで対応することにしました。

内容証明の送付後は、セゾン債権回収からの電話や請求も一切来なくなり、損害金を含めて200万円まで膨れ上がっていた借金が消滅させることができました。

<アドバイス>

債権が譲渡されていても時効には影響ありません。

よって、債権譲渡が5年以内であっても、最後の返済が5年以上であれば時効の可能性があります。

セディナ債権回収の場合、元の借り入れがセントラルファイナンス、オーエムシーカード、クオークの可能性があります。

なお、セディナ債権回収は、2023年(令和5年)10月1日付で、アビリオ債権回収に吸収合併されて解散しています。

よって、今後は旧セディナの借金が残っていると、アビリオ債権回収から請求がくることがあります。

今回はアビリオ債権回収と合併する前に、債権がセゾン債権回収に譲渡されていたことになります。

セゾン債権回収から「訴訟等申立予告通知」が届いたら、絶対にそのまま放置しないでください。

なぜなら、無視したり放置した場合は本当に裁判を起こしてくる可能性があるからです。

裁判を起こされてからでも時効の援用は可能です。

しかし、裁判所から訴状が届いていることに気付かずに、指定された期日が過ぎてしまうと、セゾン債権回収の請求通りの判決が出てしまいます。

判決を取られると強制執行(差し押さえ)をされるリスクが出てきます。

差し押さえをされると時効が更新するので、債務名義を取られてから10年以上経過していても、その後に預貯金などを差し押さえされている場合は最後の差押えから10年間は時効の援用ができません。

【債務名義を取られている場合の時効期間】

- 差し押さえをされたことがない・・・債務名義の確定から10年

- 差し押さえをされたことがある・・・最後の差し押さえから10年

2020年に民事執行法が改正されて財産開示手続が利用しやすくなりました。

財産開示手続きというのは強制執行がうまくいかなかった場合に債権者が裁判所に申し立てをすることで、債務者の財産情報を開示させる手続きです。

裁判所が財産開示手続きの実施を決定した場合は裁判所に呼びだされて、保有する口座や職場の情報を回答しなければいけなくなります。

正当な理由なく裁判所への出頭を拒んだり嘘の情報を回答すると「6か月以下の懲役または50万円以下の罰金」を科せられるおそれがあります。

よって、債務名義を取られている場合はセゾン債権回収が裁判所に財産開示手続きの申し立てをしてくる可能性があるのでご注意ください。

あわせて読みたい

0486334714のセゾン債権回収から「債権譲渡通知書」が届いたケース

もともとは銀行の借金だったが、サービサーに債権が譲渡されてヤバいと思って相談しました

| 債権者 | セゾン債権回収株式会社(譲渡会社:りそなカード) |

| 借金の減少額 | 14万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

高知県にお住まいの方から、セゾン債権回収の電話(048-633-4714)を無視していたら「債権譲渡通知書」が届いたとご相談がありました。

10年くらい前にりそな銀行で借りたカードローンでした。

ご本人曰く、おそらく5年以上は支払いをしていないと思うということです。

時効の援用の対象になるのかどうか調べているうちに当事務所を見つけてご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

セゾン債権回収から届いた「債権譲受通知」には以下の記載しかありませんでした。

譲受債権内容

- 譲渡会社 ➡ りそなカード株式会社

- 商品名 ➡ 求償権

- 元金 ➡ 11万円

- 遅延損害金 ➡ 3万円

- 請求合計 ➡ 14万円

りそなカードが保証会社で代位弁済をしたことによって求償権を取得していたことがわかりました。

求償権の時効起算日は代位弁済日ですが、債権譲受通知には記載がありませんでした。

そこで、りそなカードから届いていた債権譲渡通知書を契約内容は以下のとおりでした。

債権の表示

- 債権内容 ➡ 求償債権 / ATM型カードローン

- 代位弁済先 ➡ りそな銀行

- 代位弁済日 ➡ 平成30年

- 譲渡残高 ➡ 14万円

りそな銀行のカードローンを利用したところ、返済ができなくなったために保証会社のりそなカードが平成30年に代位弁済をしていたことがわかりました。

求償債権の時効も通常の借金と同じく5年です。

ただし、時効の起算日は代位弁済日なので、いくら滞納してから5年以上経過していても、保証会社が代位弁済をしたのが5年以内の場合は時効になりません。

求償権の時効条件

- 代位弁済から5年以上経過している

- 5年以内に支払いや返済の話をしていない

- 10年以内に裁判を起こされていない

あわせて読みたい

ご本人の記憶では5年以内に支払いや話をした覚えはなく、裁判所から訴状などの書類が届いたことはありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便でりそなカードから債権を譲り受けたセゾン債権回収に対して、時効の通知を送りました。

すると、その後はセゾン債権回収から電話や請求を受けることは一切なくなりました。

これにより、14万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

セゾン債権回収の督促を放置していると自宅訪問を受ける可能性があります。

家に来た場合の一番の対処法は居留守です。

訪問された場合はパニックになってしまって、その場でつい支払いを認めがちです。

そのような対応を避けるには居留守を使ってでも話をしないのが一番安全です。

セゾン債権回収の現地調査代行業務は主に以下の2つがあります。

そのため、セゾン債権回収に自宅を訪問されると表札やポスト、郵便物、電気・ガスメーターなどの居住確認や在宅時間、家庭・生活状況を調査されるだけでなく、近所への聞き込みもおこなわれる可能性があります。

また、訪問通知書を家族に手渡ししたり、不在時はポストに「ご連絡のお願い」などの書類を投函していきます。

地方に住んでいるから訪問まではされないだろうと思っている方もいるかもしれませんが、セゾン債権回収は借金回収のプロなので、47都道府県はもちろんのこと離島であっても家に来たりする可能性があります。

複数回訪問されることも珍しくないので、一度訪問されたからといって終わりではありません。

【現地調査代行業務】

- 現地訪問による居住確認及び実態調査

- 現地訪問による観察、聞き込み等の側面調査

セゾン債権回収からの通知書や電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、セゾン債権回収への時効実績も豊富です。

セゾン債権回収から請求が来て、どうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336