公開日: 2016年9月6日 | 最終更新日:2026年5月26日

アイアール債権回収から電話や特別和解が届いた際に、身に覚えがないからといって無視することは非常に危険です。

なぜなら、架空請求と勘違いして放置していると自宅を訪問されたり、裁判を起こされて差し押さえをされる危険があるからです。

当事務所は、これまでにアイアール債権回収だけで200件を超える時効援用実績があります。

このページでは、アイアール債権回収から届いたオレンジの封筒に対する適切な対処法や、してはいけないNG行為などをまとめております。

ぜひ参考にしてください。

この記事を読んでわかること

- 電話や特別和解が届いたら無視をせずに時効援用を確認する

- 無視を続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や減額和解に応じると時効援用ができなくなる

- 1人で対応せずに司法書士の無料相談を利用する

- 1. アイアール債権回収から訴訟等申立予告通知が届いたらどうしたらいい?

- 1.1. 消滅時効を確認する

- 1.2. 時効の援用をおこなう

- 1.3. 司法書士に相談する

- 2. アイアール債権回収から連絡があった時にしてはいけないNG行為

- 2.1. 無視し続ける

- 2.2. アンケートに回答する

- 2.3. 特別和解に応じたり、分割払いをする

- 2.4. SMSによる催促は架空請求や詐欺の可能性もあるため注意

- 3. アイアール債権回収からのしつこい連絡を無視し続けると起こること

- 3.1. 電話が高頻度になる

- 3.2. 住所を特定され自宅訪問される

- 3.3. 裁判所から「訴状」や「支払催促」が届き、最終的に裁判になる

- 4. アイアール債権回収から届いた請求書の実例と記載内容を確認

- 5. そもそも「アイアール債権回収」とはどんな会社なのか

- 6. アイアール債権回収から電話や通知書が届く理由

- 6.1. 消費者金融からお金を借りている

- 6.2. クレジットカードの支払いが遅れている

- 6.3. 銀行のローンやキャッシングが滞納している

- 7. まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

- 8. アイアール債権回収に関するよくある質問

- 9. 解決事例

- 9.1. アイアール債権回収から「特別和解のご提案」が届いたケース

- 9.2. アイアール債権回収から「訴訟等申立予告通知」が届いたケース

- 9.3. アイアール債権回収から死亡した親に封筒が届いたケース

- 10. アイアール債権回収からの通知書や電話があった時はご相談ください

アイアール債権回収から訴訟等申立予告通知が届いたらどうしたらいい?

アイアール債権回収から突然の電話やオレンジの封筒が届いたら、身に覚えがないからと放置してはいけません。

同社は法務大臣の許可を得た債権回収会社であり、無視を続けると自宅訪問や裁判所を通じた法的手続きに移行するリスクがあるからです。

まずは落ち着いて、届いた書類に記載されている内容を確認しつつ、「消滅時効の確認」や「時効の援用」を検討してみてください。

消滅時効を確認する

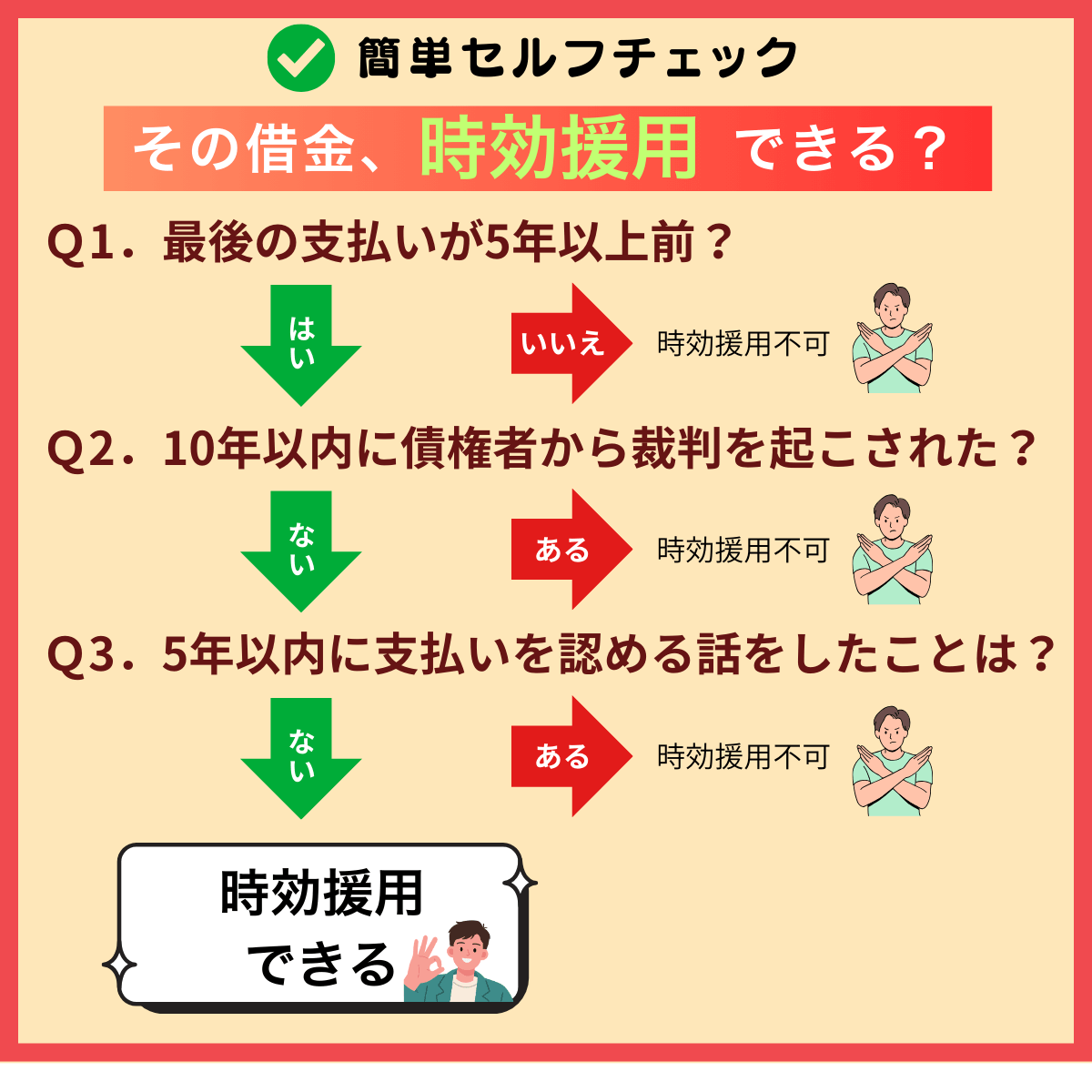

消滅時効とは、一定の期間が過ぎることで、借金を支払う義務が法律上なくなる可能性がある制度のことです。

アイアール債権回収の時効は5年です。

よって、5年以上返済をしていない場合は時効の可能性があります。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られている場合は時効が10年更新されてしまいます。

- 最後の支払いから5年以上経過している

- 5年以内に電話で返済の話をしていない

- 10年以内に裁判を起こされていない

上記の条件をクリアしている場合に時効の援用ができる可能性があります。

ただし、アイアール債権回収の場合は債権の弁済期が最近の日付になっていることが多いので、必ずしも滞納が始まった日付を正しく反映しているわけではありません。

よって、債権の弁済期の日付に関わらず、5年以上返済した記憶がないのであれば、時効の可能性があると仮定して適切な対応を取る必要があります。

時効の援用をおこなう

時効の援用とは、債務者が債権者に対して「借金は時効が成立しているため支払わない」という意思を正式に表示する手続きのことです。

時効は時間が経過しただけで自動的に成立するものではなく、債務者が債権者に対して「時効の制度を利用する」という意思表示をすることで初めて借金がゼロになる可能性があります。

具体的には、内容証明郵便などの証拠が残る形で時効援用通知書を作成し、アイアール債権回収へ送付するのが一般的な流れです。

口頭や電話で伝えるだけでは法的な証拠とならず、債務を認めたとみなされて時効が更新されるリスクがあるため、自信がなかったり、記憶があいまいな場合は、失敗を防ぐためにこのあと解説する「司法書士に相談」する方法を検討してみてください。

あわせて読みたい

司法書士に相談する

アイアール債権回収から督促を受けた際、ご自身で対応することに不安を感じる場合は、司法書士などの専門家に相談することが一番の方法です。

債務の状況を客観的に分析し、時効が成立しているかどうかを正確に判断します。

時効援用が可能かどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など…

細かな事情によって対応できるケースが異なります。

以下では、司法書士が具体的にどのようなサポートをおこなうのか、内容証明の作成や時効援用の代理手続きについて詳しく解説します。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

内容証明とは「誰が・いつ・誰に・どんな内容を送ったのか」を郵便局が証明してくれる特別な郵送方法です。

時効援用は、単に「もう払わない」と思うだけでは成立しません。

債権者に対して、法律に基づいた正式な意思表示をおこなう必要があります。

時効援用を自分でおこなう自信がなかったり、仕事などが忙しくて時間が取れない場合は当事務所の内容証明作成サービスをご利用ください。

直接お電話でお問い合わせ頂くか、LINE、メールで請求書を送って頂ければ、当事務所が内容証明郵便の発送までを代行いたします。

ご相談頂ければ即日対応も可能で、自宅にいながら簡単スピーディーにお申し込み可能です。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗のリスクがない

- LINEやメールで簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

司法書士などの専門家に時効の援用を依頼すると、債務者の代理人としてすべての手続きを代行してもらえます。

自身で対応する場合と異なり、債権者であるアイアール債権回収からの連絡窓口が当事務所に一本化されるため、電話や書面による請求がすべてストップし、精神的なプレッシャーから解放されるのが大きな利点です。

時効援用の代理サービスを利用するためには、直接当事務所にご来所頂いただき、手続きをおこなう必要がありますので、ご来所が難しい場合は、先述した「内容証明作成サービス」をご利用ください。

【消滅時効援用サービスのメリット】

- 直接請求が止まる

- 自宅訪問される心配がなくなる

- 時効の更新事由がない限り、確実に時効が成立する

代理人による時効援用サービス

アイアール債権回収から連絡があった時にしてはいけないNG行為

アイアール債権回収から連絡があった際に良かれと思って取った行動が、法的には「債務の承認」とみなされ、時効期間がリセットされる原因となるケースが多々あります。

一度時効が更新されてしまうと、再び時効を援用することは極めて困難です。

具体的なNG行為は以下となります。

【債務承認に該当する行為】

- 借金の一部を支払う

- 和解書や合意書にサインする

- 電話で返済を前提とした話をする

無視し続ける

アイアール債権回収からしつこい請求を受けた場合は身に覚えがないからといって無視してはいけません。

連絡を無視し続けることで「支払う意思がない」と判断され、事態が悪化するおそれがあります。

具体的には、後述する自宅への訪問調査がおこなわれたり、裁判所を通じて訴訟や支払督促などの法的手続きへと進行する可能性が高まります。

よって、アイアール債権回収の請求を身に覚えがないからといって詐欺や架空請求と決めつけて無視せず、書類の中身をよく確認して適切な対応を取ってください。

【請求を無視した場合のリスク】

- 遅延損害金が加算され続ける

- 自宅まで訪問される

- 裁判を起こされる

- 預貯金や給料を差し押さえされる

アンケートに回答する

アイアール債権回収から届く書類の中には、現在の生活状況や勤務先などを記入させるアンケート用紙が同封されていることがあります。

アンケートに記入して回答する行為は、法的に借金の存在を認める債務承認とみなされるリスクが非常に高いからです。

一度でも債務を承認してしまうと、それまで進行していた消滅時効の期間がリセットされ、その後5年間は時効の援用ができなってしまいます。

特別和解に応じたり、分割払いをする

アイアール債権回収から届く書類には、特別和解の提案や債務の一部免除を提示する内容が含まれていることがあります。

特別和解とは、債権会社から「支払額のトータルから20~30%を減額した金額で支払うように」と提案されることです。

大幅な減額案を提示されると、つい応じたくなりますが、安易に同意してはいけません。

そもそも支払う必要のなかった請求となるため、結果的にみると損をすることになります。

また、分割払いで地道に返済しようと考え、1,000円であっても振り込んだ時点で完全にアウトとなります。

消滅時効がリセットされ、本来支払う必要のなかった借金を支払う義務が生じます。

SMSによる催促は架空請求や詐欺の可能性もあるため注意

アイアール債権回収を名乗るSMS(ショートメッセージ)が届いた場合は安易に反応せず、架空請求や詐欺の可能性を疑うことが重要です。

正規の債権回収会社を装い、偽のURLをクリックさせたり、電話をかけさせたりする悪質な手口が確認されています。

記載された電話番号やリンク先に連絡をすると、個人情報を抜き取られたり、金銭をだまし取られたりするおそれがあります。

まずは公式サイト等で公表されている正しい連絡先と照らし合わせ、情報の真偽を確認してください。

万が一、身に覚えのない請求であれば速やかに警察や消費生活センターへ相談しましょう。

一方で、過去の未払い債務が事実である場合は、SMSであっても正規の督促である可能性があるため、専門家に判断を仰ぐのが安全です。

アイアール債権回収からのしつこい連絡を無視し続けると起こること

アイアール債権回収からの連絡を無視し続けると、連絡がないことを理由に督促の段階が徐々に進んでいきます。

最初は電話や書面による督促ですが、それらを放置することで債権者は「支払う意思がない」と判断し、以下のようなさらに強引な手段へと進行します。

電話が高頻度になる

アイアール債権回収からの連絡を放置していると、督促の電話は次第に高頻度で行われるようになります。

最初の段階では数日に一回程度の連絡であっても、反応がない場合は一日に複数回にわたって着信が入ることも珍しくありません。

かといって不用意に電話を取ってしまうと、会話の内容によっては消滅時効がリセットされる可能性があります。

また、アイアール債権回収は複数の電話番号を持っているため、電話番号だけではアイアール債権回収だと気づかずに電話を取ってしまう可能性があります。

そのため、アイアール債権回収や知らない番号にはいったんは電話に出ないようにしつつ、自分一人で抱え込まずに早急に専門家へ相談して法的な解決を図ることが重要です。

【電話がかかってきた場合の対処法】

- 知らない番号からの電話には出ない

- 着信が残っていても自分から電話しない

- 電話に出てしまっても支払いに関する言質を一切与えない

【アイアール債権回収の電話番号】

- 03-5215-6511

- 03-5215-6520

- 03-6870-6850

- 03-6870-6097

- 03-5215-6662

- 06-6265-3531

- 092-752-3811

【ショートメール(SMS)の番号】

- 0120-446-400

- 03-6870-6853

- 03-6870-2252

- 03-6870-6097

住所を特定され自宅訪問される

アイアール債権回収を無視し続けると、督促は電話や書面だけにとどまらず、実際に自宅を訪問される段階へと移行します。

住民票の調査などを通じて債務者の現住所を正確に特定する場合があり、遠方であっても現地調査員を派遣することがあります。

もし、アイアール債権回収が自宅を訪問してきても、慌てないようにするのが重要です。

わざわざ玄関に出たり、インターホン越しに対応したりせずに居留守を使ってやり過ごして構いません。

もし、タイミング悪く玄関先で出くわしてしまったような場合は、ハッキリと「時効だから払いません」と伝えていただくのがおすすめです。

【自宅訪問された場合の対処法】

- なるべく居留守を使うなどして話をしない

- 少額であってもその場で支払いをしない

- 支払いを認めるような話を一切しない

しかし、先述したとおり、時効だからといってしかるべき対応をおこなわない限りは自宅訪問は止まらず、最悪の場合は裁判に発展する可能性があります。

そのため自宅訪問された場合は最終警告だと思って、すみやかに専門家や司法書士に相談するようにしましょう。

裁判所から「訴状」や「支払催促」が届き、最終的に裁判になる

アイアール債権回収からの督促を放置し続けると、最終的には裁判所を介した法的手続きへと移行します。

裁判所から「訴状」や「支払督促」といった書類が届くのは、債権者が法的手段によって債務を確定させ、強制執行をおこなうための準備に入ったことを意味します。

これらの書類が届いた際に何も対応せずに放置すると、相手方の主張が全面的に認められて判決が確定してしまいます。

判決が確定すると、銀行口座の預貯金や毎月の給与、不動産などの財産が差し押さえられるリスクが極めて高まります。

たとえ消滅時効の条件を満たしていたとしても、裁判の手続きの中で適切に時効を援用しなければ、支払い義務は消滅しません。

裁判所から通知が届いた段階は法的に解決できる最後の猶予であると考え、すみやかに専門家へ相談して答弁書の作成などの適切な対応を取ることが不可欠です。

【訴状や支払督促が届いたら】

- 必ず受け取って内容を確認する

- 最終入金日が5年以上前か確認する

- 答弁書や異議申立書を裁判所に提出する

あわせて読みたい

アイアール債権回収から届いた請求書の実例と記載内容を確認

アイアール債権回収から送られてくる通知書の主な内容は以下のとおりです。

【主なタイトル】

- 請求書

- 催告書

- 訴訟等申立予告通知

- 債権譲受通知書

- 債権譲渡通知書

- 特別和解のご提案

- ご相談をお待ちしております

【アイアール債権回収の債権譲渡通知】

.png)

あわせて読みたい

そもそも「アイアール債権回収」とはどんな会社なのか

アイアール債権回収株式会社は法務大臣の認定を受けた債権回収会社(サービサー)で、アコム株式会社が100%出資して作った会社です。

そのため、アコムの借金を10年以上放置していると、債権譲渡を受けたアイアール債権回収から請求を受けることがあります。

平成26年にはアフレッシュクレジット(旧ジェイシーケークレジット)を吸収合併しています。

<会社情報>

- 【商号】アイ・アール債権回収株式会社

- 【本社】東京都中野区本町2-46-1 中野坂上サンブライトツイン16F

- 【電話番号】03-5215-6511

- 【設立】2000年6月27日

- 【株主】アコム株式会社

- 【事業内容】債権管理回収事業

あわせて読みたい

アイアール債権回収から電話や通知書が届く理由

アイアール債権回収から連絡が来る主な理由は「お金を借りている」「クレジットカードやローンの支払いが遅れている」ことが要因です。

以下で具体的なケースをまとめていますので、当てはまる場合は無視をせずに司法書士へ相談しましょう。

消費者金融からお金を借りている

アイアール債権回収から督促が届く主な理由の一つに、過去に消費者金融を利用し、その返済が滞っているケースが挙げられます。

アイアール債権回収はアコムの子会社ですが、銀行や信用保証会社、クレジットカード会社、他社サービサー、貸金業者、リース会社などからも債権を譲り受けています。

【主な借入先一例】

- アコム

- アプラス

- 三菱UFJ銀行

- スルガ銀行

- スルガキャピタル

- かんそうしん

- 中部債権回収

- DCキャッシュワン

- 九州カード

- 三井住友トラストクラブ

- フィデアカード

あわせて読みたい

クレジットカードの支払いが遅れている

アイアール債権回収から連絡が届く理由の一つに、クレジットカードの支払いやキャッシングの返済が滞っているケースが挙げられます。

カード会社が自社での回収が困難だと判断した場合、債権をアイアール債権回収に譲渡したり、回収業務を委託したりすることがあるためです。

督促の対象となる主なカードには、アコムのACマスターカードや、セディナ、ジャックスなどの信販会社が発行するものがあります。

長期間未払いの状態が続いている場合、すでに消滅時効の期間を経過している可能性があります。

しかし、不用意にカード会社や債権回収会社へ連絡を入れてしまうと、支払い義務を認めたとみなされて時効が更新されてしまうため注意が必要です。

返済が止まってから5年以上が経過している心当たりがある場合は、連絡を取る前に時効の成立可否を専門家に確認することが重要です。

銀行のローンやキャッシングが滞納している

銀行のカードローンやフリーローン、教育ローンなどの支払いが滞ると銀行から直接督促を受けるだけでなく、保証会社が代理で回収業務をおこなうケースが一般的です。

特に、銀行系のキャッシングや住宅ローンの不足分などは金額が大きくなりやすいため、放置すると給与差し押さえなどの法的措置を講じられるリスクが極めて高いといえます。

まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

アイアール債権回収から通知書が届いた際は決して放置せず、まずは消滅時効が成立している可能性を確認することが最優先です。

最後の返済から5年以上が経過していれば、時効の援用をすることで支払い義務を法的に消滅させられる場合があります。

ただし、時効は時間の経過だけで成立するものではありません。

債務者自身が「時効を援用する」という意思表示を債権者へ行う必要があります。

不用意に連絡をして債務を認めてしまうと、時効の権利を失うリスクがあるため注意が必要です。

まずは時効の条件を満たしているかを確認し、条件を満たす場合は内容証明郵便で時効を援用する方法を試してみてください。

もし対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

アイアール債権回収に関するよくある質問

-

契約者が死亡している場合はどうすればいいですか?

-

契約者本人が死亡しているにもかかわらず、アイアール債権回収が相続の事実を知らずに死亡した契約者名義のままで請求書を送ってくることがあります。

借金も相続の対象になりますが相続開始から3か月以内に裁判所に相続放棄の申し立てをしている場合は、借金の支払い義務を含めて一切相続していないことになります。

その場合は裁判所から発行された相続放棄申述受理通知書のコピーをアイアール債権回収に郵送すれば、それ以上請求されることはありません。

これに対して、相続放棄ができない場合は相続人が時効の援用をおこなうことになります。

-

アイアール債権回収は信用情報に影響しますか?

-

アイアール債権回収は信用情報に影響しません。

なぜなら、アイアール債権回収はCIC、JICCなどの信用情報機関に加盟していないからです。

信用情報に登録しているのは貸金業者のみで、アイアール債権回株式会社のような借金の回収を専門におこなっている債権回収会社(サービサー)は信用情報の対象外です。

よって、アイアール債権回収に時効の援用をおこなっても信用情報にブラックリストが登録されることはありません。

【債権譲渡でブラックリストが消えるまで】

- CIC・・・5年

- JICC・・・1年

あわせて読みたい

-

連帯保証人がいる場合はどうすればいいですか?

-

主債務者が会社などの法人の場合、代表取締役社長が連帯保証人になっていることが珍しくありません。

その場合はすでに会社が営業していなくても、連帯保証人である個人宛に請求書が届きます。

会社が営業中の場合は主債務者である会社の時効が成立すると保証債務の付従性によって、連帯保証人である個人の支払い義務も消滅します。

あわせて読みたい

解決事例

当事務所では多くの方の借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性があるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

アイアール債権回収から「特別和解のご提案」が届いたケース

特別和解に応じるべきかどうか自分では判断ができなかったので相談しました

| 債権者 | アイアール債権回収株式会社(譲渡会社:アコム) |

| 借金の減少額 | 188万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

香川県にお住まいの方から、アイアール債権回収から「特別和解のご提案」が届いたとご相談がありました。

20年以上前に契約をしたアコムの借金でした。

10年以上前から滞納していて、それ以降はアコムとは一切連絡を取っておらず、アイアール債権回収にも電話をかけていないということです。

時効の可能性があるのではないかと思って、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

かなり古い借り入れだったので時効の可能性があるかをチェックすることにしました。

そこで、アイアール債権回収から届いた「特別和解のご提案」を確認したところ、請求内容は以下のとおりでした。

譲受債権内容

- 債権譲渡人 ➡ アコム株式会社

- 包括登録年月日 ➡ 2003年

- 最終貸付年月日 ➡ 2005年

- 債権の弁済期 ➡ 2023年

- 譲受年月日 ➡ 2023年

- 元金残高 ➡ 43万円

- 未払い利息 ➡ 140万円(年率18%)

- 遅延損害金 ➡ 5万円(年率18%)

- 残高合計金額 ➡ 188万円

2003年にアコムと契約をして、2005年が最後の借り入れで2023年に債権がアコムからアイアール債権回収に譲渡されていたことがわかりました。

「債権の弁済期」が2023年になっていましたが、滞納が始まった時期を正確に反映していないので参考になりません。

そこで、利息と遅延損害金の額から滞納している年数を推測することにしました。

利息と損害金の利率がいずれも18%なので、1年間で発生する利息もしくは損害金は7万7400円になります。

利息と損害金の合計が145万円なので、実に18年以上前からの滞納です。

これにより、5年の時効期間は明らかに超えていることがわかりました。

なお、アコムからアイアール債権回収に債権が譲渡されても時効は更新しません。

ご本人の記憶では、滞納してからは一度もアコムやアイアール債権回収に連絡はしておらず、これまでに裁判所から書類が届いたこともないということでした。

以上から、今回は時効の可能性が高いと判断しました。

そこで、当事務所が内容証明郵便を作成して、時効の通知をアイアール債権回収に送りました。

すると、その後はアイアール債権回収から請求が送られてくることはなくなりました。

これにより、188万円の借金を時効の援用によって消滅させることに成功しました。

<アドバイス>

アイアール債権回収から以下のような記載がされた「特別和解のご提案」が届くことがあります。

内容は請求額の70~80%を一括返済したら、残りを免除して完済扱いにするというものです。

特別和解のご提案という割には免除される割合は20~30%に過ぎないので、それほどお得な内容ではありません。

いずれにせよ、アイアール債権回収からの請求の場合、時効期間が経過していることが多いので、そういった場合は振り込みをしたり、電話をかけないようにしてください。

前略、下記譲受債権について、これまでお電話、ご通知等で連絡を差し上げましたが、いまだに解決に至っておりません。

そこで、今回早期解決を目的として弊社より特別和解案を提示させていただきます。

【特別和解案】

下記期日現在(残高合計金額)の70%(○○万円)を受付期間内に一括返済していただいた場合、完済(残金を免除)といたします。

上記金額に満たない額をご返済いただいた場合は、遅延損害金、未払い利息、元金の順に充当いたします。

受付期間 2023年〇月〇日 迄

なお、受付期間内にご返済が間に合わない場合、もしくはお支払い条件についてのご相談等がございましたら、弊社担当者までご連絡くださるようお願いいたします。

引用元:アイアール債権回収株式会社の『特別和解のご提案』

時効期間は5年なのですが、アイアール債権回収に債権が譲渡される前に当初の債権者から裁判を起こされて判決を取られてしまっているような場合、消滅時効期間が判決確定から10年となります。

10年に延長されるものは判決以外にも仮執行宣言付支払督促、和解調書、調停調書などがあり、これらをまとめて債務名義といいます。

【債務名義の種類】

- 確定判決

- 仮執行宣言付支払督促

- 和解調書

- 調停調書(和解に変わる決定を含む)など

債務名義の事件番号が分かれば、何年前に裁判を起こされたのかどうかがわかります。

もし、以下のように債務名義の年数が10年以上前であれば時効の可能性があります。

債務名義の事件番号

◯◯簡易裁判所 平成20年(ハ)第◯◯号

ただし、アイアール債権回収の請求書には債務名義の有無までは記載されていないので、これまでに裁判所から自分宛に訴状などの書類が送られてきたことないのであれば、裁判を起こされてはいない可能性が高いと思われます。

よって、債務名義を取られてから10年以上経過していて、10年以内に一度も返済や話をしておらず、預貯金や給料などの差し押さえをされていなければ、時効の可能性があります。

【債務名義を取られている場合に時効が成立する条件】

- 債務名義を取られてから10年以上経過している

- 10年以内に支払いや話をしていない

- 10年以内に差し押さえをされていない

アイアール債権回収から「訴訟等申立予告通知」が届いたケース

20年以上前の借金。これ以上無視すると裁判を起こされそうだったので相談しました

| 債権者 | アイアール債権回収株式会社(譲渡会社:アコム) |

| 借金の減少額 | 85万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

福岡県にお住まいの方から、アイアール債権回収から「訴訟等申立予告通知」が届いたとご相談がありました。

25年以上前にアコムで借りた借金の請求でした。

20年以上は返済も連絡もしていないということです。

このままだと裁判を起こされて、差し押さえされるかもしれないということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

かなり古い借り入れだったので、まずは時効の可能性があるか検討することにしました。

そこで、アイアール債権回収から届いた「訴訟等申立予告通知」を確認したところ、以下の事実がわかりました。

譲受債権内容

- 債権譲渡人 ➡ アコム株式会社

- 当初契約日 ➡ 1997年

- 最終貸付年月日 ➡ 1999年

- 債権譲渡日 2022年

- 元金残高 ➡ 17万円

- 未払利息 ➡ 64万円

- 遅延損害金 ➡ 4万円

- 遅延利率 ➡ 18%

- 合計金額 ➡ 85万円

1997年にアコムと契約をして、1999年に最後の借り入れをして、2022年に債権がアイアール債権回収に譲渡されていたことがわかりました。

「債権の弁済期」は2022年になっていましたが、ご本人の記憶では20年以上は返済をしていなかったので、債権の弁済期は当てにならないと判断しました。

そこで、1年間に発生する遅延損害金を算出して、未払利息と遅延損害金から滞納年数を計算したところ、約21年であることがわかりました。

債権譲渡は2022年におこなわれていましたが、時効に影響を与えることはありません。

これにより、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、アイアール債権回収に時効の通知を送りました。

その結果、アイアール債権回収からの請求も一切来なくなり、予告されていた裁判を起こされずに済み、差し押さえされることもありませんでした。

これにより、85万円の借金を消滅させることができました。

<アドバイス>

アイアール債権回収から以下のような記載がされた「訴訟等申立予告通知」で請求を受けることがありますが、脅しではありません。

『当社は、下記に記載の「債権譲渡人」より、【債権の表示】に記載の〇〇に対する債権を「債権管理回収業に関する特別措置法」に基づき譲り受けました。

当該債権は、既に期限の利益を喪失しておりますが、貴殿は、本日現在、本件債権全額を弁済しておりません。

つきましては、弁済期限までに請求合計金額をお支払い頂くか、誠意ある弁済案をご提示下さいますよう通知致します。

下記弁済期限までに請求合計金額のお支払をいただけない場合や、誠意ある弁済案をご提示いただけない場合は、やむを得ず訴訟手続きに着手することもある旨を予め申し添えます』

引用元:アイアール債権回収株式会社の『訴訟等申立予告通知』

アイアール債権回収の請求を放置していると、本当に裁判を起こされることがありますが、この段階でご相談頂ければ、まだ時効の援用で解決することができます。

これに対して、裁判所から訴状が届いたにもかかわらず、何もしなかった場合はアイアール債権回収の請求が認められて判決が確定してしまいます。

その場合、時効がそこから10年延長されるだけでなく、アイアール債権回収から強制執行(差し押さえ)されることがあります。

差し押さえが空振りに終わった場合、アイアール債権回収が裁判所に財産開示手続きの申し立てをしてくる可能性があります。

財産開示手続きをおこなうことが決定されると、裁判所から呼び出しを受けてその場で勤め先や保有している銀行口座などの情報を回答しなければいけなくなります。

もし、正当な理由なく財産開示手続きを欠席したり、虚偽の情報を回答すると「6か月以下の懲役もしくは50万円以下の罰金」を科されることがあります。

実際に財産開示手続きを正当な理由なく欠席した債務者が逮捕される事例も報告されています。

よって、アイアール債権回収から訴訟等申立予告通知が届いた場合は無視したり放置せずに、すみやかに時効の援用をおこなってください。

アイアール債権回収から死亡した親に封筒が届いたケース

4年前に死亡した父の借金が今になって届いた。どうしたらよいかわからず相談しました

| 債権者 | アイアール債権回収株式会社 |

| 借金の減少額 | 830万円 → 0円 |

| おこなった手続き | 相続放棄 |

| 手続き期間 | 1か月 |

東京都にお住まいの方から死亡した親の借金に関してアイアール債権回収から「ご連絡のお願い」が封筒で届いたとご相談がありました。

4年以上前に死亡した父の借金で、相続人である自分宛てに初めて請求書が封筒で届いたそうです。

父が死亡してからこれまでに一度も連絡はなく、ご本人は今回の通知で借金があることを初めて知りました。

請求額が830万円と非常に高額で、とても支払えるような金額ではないので、どうにかならないかと当事務所に連絡がありました。

【解決方法とアドバイス】

<解決方法>

アイアール債権回収株式会社から届いた「ご連絡のお願い」には以下のような記載がありました。

前略、当社は、〇〇殿に対し、下記【譲受債権内容】記載の債権を有しておりますが、貴殿が同人の相続人と想定されるため、ご連絡致しました。

民法第896条に基づき、相続人は被相続人の資産だけでなく負債も相続することとなるため、相続人である貴殿は、下記債権についてお支払いの義務が引き継がれることになります。

また、相続開始および負債の内容を知ってから3か月経過致しますと、相続放棄が認められないことがあります。

つきましては、お手数をお掛け致しますが、当社までご連絡を頂けますよう、よろしくお願い申し上げます。

なお、既に相続放棄をされた場合、あるいは今後、相続放棄される予定の場合もご連絡を頂けますよう、重ねてお願い申し上げます。

引用元:アイアール債権回収株式会社の『ご連絡のお願い』

被相続人が借金を残したまま死亡すると、相続人が借金の支払い義務を引き継ぎます。

ただし、被相続人が死亡してから3ヶ月以内に裁判所へ相続放棄の申し立てをおこなうことで、借金を含めた一切の遺産を相続せずに済みます。

よって、不動産や預貯金よりも借金の方が明らかに多いような場合は、裁判所に相続放棄の申し立てをすることで借金を相続せずに済みます。

また、亡くなられてから3ヶ月以上経過している場合でも、一切の遺産を相続しておらず、債権者からの通知で初めて借金の存在を知ったような場合は、債権者の通知で借金があることを知ってから3ヶ月以内であれば相続放棄が受理される場合があります。

今回のケースでは、お父様に不動産や預貯金は一切なく、ご本人はなにも相続していませんでした。

また、ご本人はアイアール債権回収からの通知によって初めて借金があることを知りました。

よって、お父様の死亡からすでに4年以上経過していますが、今からでも相続放棄が受理される可能性があると判断しました。

ご本人に相続放棄の可能性があることを伝えたところ、当事務所が裁判所に提出する相続放棄の申立書類を作成することになりました。

今回は被相続人の死亡から4年以上経過していたので、ご本人とお父様との生前から亡くなるまでの家族関係や、借金があることがわからなかった事情などを上申書で詳細に裁判所に説明しました。

その結果、無事に相続放棄が受理されて、裁判所から相続放棄申述受理通知書が送られてきました。

すぐに相続放棄申述受理通知書のコピーをアイアール債権回収に郵送したところ、その後は一切封筒が届くことはなくなりました。

これにより、お父様が亡くなられてから4年以上経過していましたが、相続放棄が受理されたことにより、830万円(元金420万円、損害金410万円)の借金を相続することもなくなり、ご本人にも安心して頂けました。

<アドバイス>

相続するか放棄をするかを決める3か月の期間を熟慮期間といいます。

熟慮期間は「自己のために相続の開始があったことを知った時」から3か月です。

しかし、自分が相続人であることを知った時から3か月が経過していても、特別な事情があれば例外的に相続放棄が認められる場合があります。

昭和59年4月27日の最高裁判決では特別の事情が認められるポイントして、以下の3つを挙げています。

相続人において相続開始の原因となる事実及びこれにより自己が法律上相続人となつた事実を知つた時から三か月以内に限定承認又は相続放棄をしなかつたのが、相続財産が全く存在しないと信じたためであり、かつ、このように信ずるについて相当な理由がある場合には、民法九一五条一項所定の期間は、相続人が相続財産の全部若しくは一部の存在を認識した時又は通常これを認識しうべかりし時から起算するのが相当である(最判昭和59年4月27日)。

引用元:最高裁判所判例集

特別の事情とは

- 被相続人に相続財産がまったく存在しないと信じた

- 相続財産の調査をすることが著しく困難な事情があった

- 相続財産がまったく存在しないと信じたことに相当な理由があった

実務上では、そこまで厳しく特別の事情があったかどうかを調べられることはなく、却下すべき明らかな事情がなければ、相続放棄が受理されることが多いです。

よって、契約者本人の死亡から何年経っていても、債権者からの通知で初めて借金を知ったのであれば、時効援用よりもまずは相続放棄をおこなうことを検討すべきです。

なぜなら、時効援用をおこなうと相続を承認したとみなされるおそれがあるからです。

これを法定単純承認といいます。

時効の援用をおこなうという行為が法定単純承認に該当すると解釈すると、もし、時効援用をおこなって時効が成立しなかった場合に、あとから相続放棄をおこなうことができなくなります。

よって、相続放棄が受理される可能性がある場合は、まずは相続放棄をおこなってみて、放棄が受理されなかったら時効の援用をおこなうのが安全です。

相続放棄の申し立てを専門家に頼まずに自分でできるかについては、被相続人の死亡から3ヶ月以内かどうかで異なります。

あわせて読みたい

今回のように被相続人の死亡から3ヶ月以上経過している場合は、上申書を作成して裁判所に特別な事情があったことを理解してもらう必要があります。

つまり、上申書の内容次第では相続放棄が受理されない可能性があるわけです。

よって、3か月が過ぎている相続放棄は自分でおこなうよりは専門家に依頼をした方が受理される可能性が高くなるので、自分で申し立てをするよりも専門家に依頼をした方が安全だと思われます。

アイアール債権回収からの通知書や電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、アイアール債権回収株式会社への時効実績も豊富です。

アイアール債権回収株式会社から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336