公開日: 2016年9月6日 | 最終更新日:2026年5月26日

アコムの借金は基本的に踏み倒しできません。

「訴訟等申立予告通知」が届いたら要注意で、その後も放置していると裁判を起こされることがあります。

ただ、最終返済日から5年の時間が経過すると時効が成立し、返済義務が消滅する可能性があります。

督促状を無視するリスクや時効成立の条件とは何かについて、具体的なポイントをこの記事で解説していきます。

この記事を読んでわかること

- アコムの借金を踏み倒すのはリスクがあるのでおすすめできない

- 消滅時効を確認して、時効援用をすれば借金が減る可能性がある

- 借金を分割払いしたり、電話や書面でやり取りしてしまうと時効援用ができなくなる

- 時効援用ができない場合は、任意整理や自己破産も検討する

- 1. そもそもアコムの借金は踏み倒すことができる?

- 2. アコムの催告書を放置するリスクとは?

- 2.1. アコムから厳しい取り立てを受ける

- 2.2. 遅延損害金が膨らみ、借金総額が大幅に増える

- 2.3. ブラックリストに載り、日常生活にさまざまな悪影響が出る

- 2.4. 家族に借金をしていることや滞納していることがバレる

- 3. アコムから督促状が届いたらどうしたらいい?

- 3.1. 消滅時効を確認する

- 3.2. 時効の援用をおこなう

- 3.3. 司法書士に相談する

- 4. アコムから届いた「訴訟等申立予告通知」の実例と記載内容を確認

- 5. 時効の援用ができない場合

- 5.1. 任意整理

- 5.2. 個人再生

- 5.3. 自己破産

- 6. まとめ:アコムからの借金は消滅時効を確認して減額できるか司法書士に相談するのがおすすめ

- 7. よくある質問

- 8. 解決事例

- 8.1. 0669104111のアコムから「催告書」が届いたケース

- 8.2. 0120397972のアコムのハガキが来なくなったら「訴訟等申立予告通知」が届いたケース

- 8.3. アコムの借金について死亡した人(父)に連絡がきたケース

- 8.4. 0453388052のアコムのブラックリストをCICから削除したケース

- 9. アコムからの「訴訟等申立予告通知」や電話があった時はご相談ください

そもそもアコムの借金は踏み倒すことができる?

結論から言うと、アコムの借金を意図的に踏み倒すことは現実的ではなく、大きなリスクを伴います。

まず、返済を長期間滞納すると、電話や書面による督促がおこなわれ、それでも支払いが確認できない場合は、最終的に法的手続きへと進む可能性があります。

具体的には、裁判所を通じて支払いを求められ、判決が確定すると給与や銀行口座の差押えがおこなわれるケースもあります。

また、滞納情報は信用情報機関に登録されるため、いわゆる「ブラックリスト」状態となり、クレジットカードの作成や新たな借入が長期間できなくなるなど、生活への影響も大きくなります。

一方で、「時効になれば支払わなくてよいのでは」と考える方もいますが、実際には時効の成立には一定の条件があり、

途中で返済や連絡をおこなうと時効が更新される点にも注意が必要です。

さらに、アコム側も時効の成立を防ぐために法的措置を取ることが一般的です。

このように、借金の踏み倒しを狙うのではなく、早めに返済計画を見直す、もしくは時効の援用ができないか、専門家に相談することが安全な選択といえます。

アコムの催告書を放置するリスクとは?

アコムへの返済を滞納し、送られてくる催告書なども無視し続けていると、生活全体を脅かす深刻な事態を招きます。

単に借金が減らないだけでなく、法的な措置を取られることで大切な財産を失う危険性も高まるのが実情です。

具体的にどのようなリスクが存在するのか、詳細を確認していきます。

アコムから厳しい取り立てを受ける

借金の返済を滞納すると、アコムからアプリや電話、ハガキによる督促が開始されます。

正規の貸金業者であるため、自宅に突然押しかけて強引な取り立てをするような心配はありません。

しかし、本人と一切連絡が取れない状態が続くと、勤務先の会社に電話がかかってくる事態を招きかねません。

また、滞納期間が長期化すると督促の頻度も増し、最終的には裁判所を通した法的措置に移行する危険性も高まります。

このような状況に陥る前に、督促の連絡とは適切に向き合い、早急に対応策を講じる必要があります。

遅延損害金が膨らみ、借金総額が大幅に増える

返済を滞納した翌日から、支払いが完了するまでの間は常に遅延損害金が加算されます。

遅延損害金とは、期日どおりに支払いをおこなわなかったことに対するペナルティとしての性質を持つ金銭です。

アコムの督促状を無視して放置している間も、この金額は毎日計算されて休むことなく増え続けます。

通常の借金における利息よりも高い利率が設定されているケースが多く、新たにお金を借りていなくても総額は急速に膨張していく仕組みです。

そのまま放置を続けると、当初の元金からは想像もつかないほどの額になり、解決が極めて困難な状態に陥ってしまいます。

ブラックリストに載り、日常生活にさまざまな悪影響が出る

アコムの借金を踏み倒そうと滞納を続けると、個人の信用情報に事故情報が登録されます。

一般的にブラックリストに載ると呼ばれる状態とはこのことを指し、生活に深刻な影響を及ぼす重大なペナルティです。

具体的には、手持ちのクレジットカードが利用停止になったり、新しく住宅や車のローンを組めなくなったりする不利益が生じます。

事故情報が登録されるまでの期間は業者により異なりますが、およそ2〜3ヶ月の滞納で登録されるケースが一般的だと言えます。

一度登録された情報は完済後も5年間は残り続けるため、長期にわたって不便な生活を強いられます。

家族に借金をしていることや滞納していることがバレる

借金の滞納期間が長引くほど、アコムから届く催告書の頻度は増え、内容も厳しさを増していきます。

さらに事態が悪化して裁判を起こされてしまうと、自宅宛てに裁判所からの手紙が送付される流れです。

この封筒の宛名や外観から、同居している家族に借金や滞納の事実がバレる危険性が一気に高まります。

内緒にしていた金銭問題が発覚することで、家族からの信用を失い、家庭内の人間関係に深刻な亀裂が入るおそれも否定できません。

最悪の場合、パートナーから離婚を切り出される原因にもなり得る問題です。

アコムから督促状が届いたらどうしたらいい?

アコムからの借金は、一定の条件を満たせば時効援用によって実質的に支払い義務をなくすことが可能です。

その条件や、具体的な方法について解説いたします。

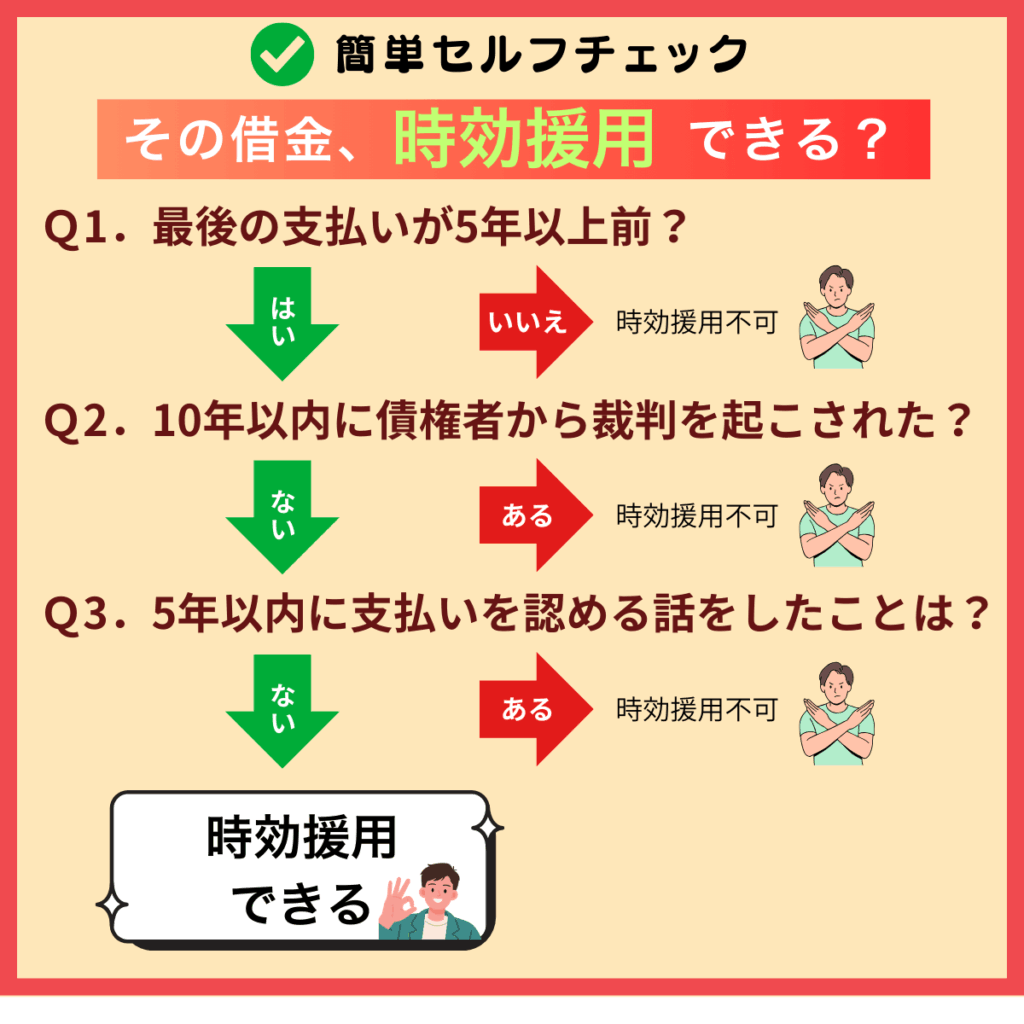

消滅時効を確認する

消滅時効とは、一定の期間が過ぎることで、借金を支払う義務が法律上なくなる可能性がある制度のことです。

アコムからの借金を減額(実質的に0円)にするためには、まず消滅時効が成立しているかの確認が必要です。

一般的に、消費者金融の借金は「最後の返済や取引から5年」が経過すると時効の対象となります。

ただし、以下のような場合は時効が成立していない、もしくは更新されている可能性があります。

- 最後の返済から5年が経過していない場合

- 借入先に対して「支払います」といった意思表示をしている場合(債務の承認)

- 一部でも返済をおこなっている場合

- アコムからの請求に応じて分割払いや支払い猶予の合意をしている場合

- 裁判(支払督促・訴訟)を起こされ、判決や和解が成立している場合

- 差押えなどの強制執行手続きが進められている場合 など...

時効かどうかを確認するには契約内容の「返済期日」という項目をチェックしてください。

返済期日が5年以上前であれば時効の可能性があります。

返済期日の記載がない場合は元金と遅延損害金の金額を比べて、損害金が元金よりも多額であれば時効の可能性があります。

時効の援用をおこなう

消滅時効は、期間が経過しただけでは自動的に成立するものではなく、「時効を援用する」という意思表示を行って初めて効力が発生します。

具体的には、アコムに対して内容証明郵便で時効援用通知を送付するのが一般的です。

これにより、「時効が成立しているため支払い義務はない」という法的主張を正式に伝えます。

適切に手続きが完了すれば、その後の請求は止まり、借金の返済義務も消滅します。

ただし、手続きに不備があると無効になる可能性もあるため、慎重に進める必要があります。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合や、消滅時効に当てはまる場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の電話や支払いによって、すでに時効が更新されているケースも多くあります。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に確認することができ、ミスやトラブルのリスクを抑えることができます。

特に、「時効がギリギリかもしれない」「過去に連絡を取ってしまっている」といったケースでは、専門家の判断が重要になります。

結果として、時効援用を成功させる可能性を高めるためにも、状況に応じて専門家の活用を検討することが現実的です。

依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

アコムに対して時効援用をおこなう際は、内容証明郵便での通知が基本となります。

司法書士に依頼すれば、法的に不備のない形で書面を作成してもらうことが可能です。

内容証明には、「いつ・誰が・どのような内容を通知したか」を証明する役割があり、時効援用の意思表示を明確に残す重要な書類です。

個人で作成することもできますが、文言や記載内容に不備があると無効と判断されるリスクもあるため、専門家に任せることで確実性が高まります。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- ご自宅にいながら最短1日で手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

司法書士に依頼することで、時効援用の手続きを一括で代理対応してもらうことも可能です。

具体的には、内容証明の送付だけでなく、アコム側からの問い合わせや連絡への対応も含めて任せることができます。

これにより、債権者と直接やり取りする精神的負担を軽減できる点も大きなメリットです。

また、万が一トラブルが発生した場合でも、専門家が間に入ることで適切に対応できるため、結果的にスムーズかつ安全に時効援用を進めることにつながります。

【代理サービスのメリット】

- 直接請求が止まる

- 自宅訪問される心配がなくなる

- 時効の更新事由がない限り、確実に時効が成立する

代理人による時効援用なら

アコムから届いた「訴訟等申立予告通知」の実例と記載内容を確認

書類やハガキが届いた際に中身を見ずに破棄してしまう方が少なくありません。

ただし、催告書に記載されている契約内容を確認することで時効の可能性があるのかどうかがわかる場合が多いです。

よって、アコムから書類や手紙が届いた場合は内容を確認したうえで解決方法を検討することが非常に重要です。

【請求書のタイトル】

- 一括返済のお願い

- ご返済のお願い

- 催告書(催告状)

- お取扱い部署変更のお知らせ

- 返済計画のご提案

- 法的手続の予告書

- 訴訟等申立予告通知

【アコムの訴訟等申立予告通知】

-1.png)

あわせて読みたい

時効の援用ができない場合

アコムの借金は債務整理で解決することができます。

よって、時効の援用ができないからといって借金を放置するのではなく、すみやかに司法書士に相談してください。

債務整理ではご本人の収入状況や経済状況を踏まえて、①任意整理、②個人再生、③自己破産の中から最も適当と思われる手続きおこないます。

任意整理

任意整理とは、裁判所を通さずに弁護士や司法書士が債権者(貸金業者)と直接交渉し、将来の利息カットや月々の返済額の減額、返済期間の延長(通常3〜5年)を合意する債務整理手続きです。

アコムの任意整理は3~4年で和解するのが原則で、特別な事情などがあれば5年で和解できる場合もあります。

例えば、アコムの負債額が120万円であれば、毎月の返済額を2~3万円にできる可能性があります。

ただし、これまでの取引期間が極端に短かったり、取引内容が悪いと3年未満でないと和解に応じてくれないことがあります

よって、アコムとの任意整理は一律に何年と決まっているわけではなく、ケースバイケースとなります。

あわせて読みたい

個人再生

個人再生は借金を5分の1に圧縮して3年で返済する手続きです(最低返済額は100万円)。

よって、500万円までの借金であれば、毎月の返済額を原則的に3万円に抑えることができます。

住宅ローンを利用している場合は自宅を手放すことなく、それ以外の借金を整理することができます。

借金をした原因は問われないのでギャンブルや浪費であっても利用することができます。

あわせて読みたい

自己破産

自己破産で税金などを除いたすべての借金を帳消しにすることができます。

選挙権が剥奪されたり、戸籍や住民票に記載されることもありません。

また、家財道具や20万円以下の財産は原則的に処分されることはありません。

よって、自己破産をしても生活にはほとんど影響がないことが多いので、分割払いができない場合は自己破産を検討することになります。

あわせて読みたい

まとめ:アコムからの借金は消滅時効を確認して減額できるか司法書士に相談するのがおすすめ

アコムからの借金は、条件を満たしていれば消滅時効の援用によって返済義務をなくせる可能性があります。

ただし、時効が成立しているかどうかの判断や、援用手続きには専門的な知識が必要です。

自己判断で進めてしまうと、時効が更新されてしまうリスクや、手続き不備による失敗につながる可能性もあります。

そのため、まずは消滅時効が成立しているかを正確に確認し、適切に援用をおこなうことが重要です。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

アコムの借金を10年放置したらどうなる?

-

最後に返済してから10年以上が経過している場合、時効が成立している可能性があります。

ただし、知らない間に裁判を起こされて時効がリセットされている危険性もあるため、失敗を避ける目的で事前に司法書士へ相談し、慎重に時効の援用手続きを進めることが不可欠です。

-

アコムの借金を20年放置したらどうなる?

-

20年放置していても、時効援用の手続きをおこなわない限り借金は消滅せず、突然の請求を受けるおそれがあります。

一方で過払い金が発生している可能性も考えられるため、時効が成立しているかの調査も含めて、すぐに専門家へ相談し適切な手続きを取るべきです。

-

アコムの裁判は無視してもいいですか?

-

催告書を放置していると、アコムから裁判を起こされることがあります。

裁判を起こされると裁判所から訴状が届きますが絶対に放置しないでください。

訴状を放置した場合、欠席判決になって時効がそこから10年更新します。

-

アコムはブラックリストに登録されますか?

-

アコムはCIC、JICCという2つの信用情報機関に登録しているので、2~3か月滞納すると信用情報にブラックリストが登録されます。

ただし、時効が成立するとアコムのブラックリストはJICCでは1~2か月、CICでは5年で削除されます。

これに対して、アコムの借金を滞納をしている間はブラックリストが載り続けて、その間は基本的に新たに融資を受けたり、カードを作ったりすることはできません。

よって、時効の援用をおこなうことで信用情報に悪影響は一切ありません。

【ブラックリストが消えるタイミング】

- CIC ➡ 完済と時効で違いはなく5年

- JICC ➡ 完済は5年、時効は1~2か月

あわせて読みたい

-

アコムの借金は死亡したらどうなる?

-

契約者本人が死亡した場合、借金も相続の対象になります。

その場合、法定相続分の割合に応じて、各相続人が借金を相続します。

よって、時効の可能性がある場合は、各相続人が時効の援用をおこなう必要があり、時効にならない場合はアコムと今後の支払い方法を話し合って決める必要があります。

これに対して、相続人が本人の死亡後3か月以内に裁判所に相続放棄の申し立てをしている場合は、初めから相続人でなかったことになるので、借金を含めた一切の相続財産を引き継がなくなります。

-

アコムが家に来たらどうすればいいですか?

-

家まで取り立てに来られると考える時間もなく、早く帰ってほしい気持ちも強いので、支払いを認めてしまうことが少なくありません。

ただし、訪問された際はできるだけ返済の話をせずに「司法書士に相談する」「わからない」「知らない」「覚えてない」といった回答をしてください。

時効の可能性がある場合は、はっきりと「時効だから支払いません」と拒否するのが一番です。

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

0669104111のアコムから「催告書」が届いたケース

20年以上前の借金。最近になって督促が再開されたのでどうにかしたいと思い相談しました

| 債権者 | アコム株式会社 |

| 借金の減少額 | 39万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

島根県にお住まいの方から、アコムの電話(06-6910-4111)を無視していたら「催告書」が届いたとご相談がありました。

20年くらい支払いをしていないということです。

自分からは連絡を取っておらず、おそらく裁判も起こされていないということでした。

できれば、アコムから差し押さえされる前に時効にしたいということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アコムから届いた「催告書」を確認したところ、請求内容は以下のとおりでした。

債務内容

- 示談締結日 ➡ 平成14年

- 返済期日 ➡ 平成16年

- 貸付金残高 ➡ 7万円

- 遅延損害金 ➡ 32万円

- 合計金額 ➡ 39万円

- 遅延利率 ➡ 29.2%

平成14年にアコムと示談を締結したものの、平成16年から滞納していることがわかりました。

裁判上での和解の場合は法定利率になるので、遅延利率は26.28%になります。

これに対して、催告書に記載されている遅延利率は法定利率を超える29.2%であったため、平成14年の示談はおそらく裁判外での任意和解であると思われました。

裁判外の和解であれば時効期間は5年のままです。

アコムの場合、滞納が始まった時期については「返済期日」で確認できます。

これまでに裁判を起こされたことがあるかどうかについては、催告書に以下のような記載がありました。

このたび、お客さまは期限の利益を喪失し、約定に基づく分割払いによるご返済ができなくなりました。

つきましては、下記の残債務を令和5年〇月〇日までに一括してご返済をお願い申し上げます。

もし、ご返済がない場合には、裁判所に法的手続きを申し立てた後、給与差押等の強制執行をすることがあります。

なお、ご返済日に応じて日割り計算による利息または遅延損害金が加算されますので、ご返済前に弊社担当者までご連絡ください。

引用元:アコム株式会社の『催告書』

催告書には「裁判所に法的手続きを申し立てた後」との記載があったので、現時点では裁判を起こされたことがないと判断しました。

これにより、時効が成立する3つの条件をクリアしていると思われたので、当事務所が内容証明便を作成してアコムに対して時効の通知を送りました。

その後は、アコムからの電話や請求が一切来なくなり、39万円の借金を消滅させることに成功しました。

これにより、アコムから裁判を起こされて差し押さえされる心配もなくなりました。

<アドバイス>

すでにアコムから判決や仮執行宣言付き支払督促などの債務名義を取られている場合は、催告書などの請求書に以下のような記載があります。

裁判所を通じた法的手続きにより債務金額が確定しましたが、いまだにご返済がありません。

つきましては、下記の残債務を〇年〇月〇日までに一括してご返済をお願い申し上げます。

もし、ご返済がない場合には、裁判所に給与差押等の強制執行の申し立てを行うこととなります。

引用元:アコム株式会社の『ご返済のお願い』

アコムに債務名義を取られている場合でも10年以上放置している場合は時効の可能性があります。

ただし、10年以内に支払いや返済の話をしたり、差し押さえをされている場合は時効になりません。

【アコムの10年の時効が成立する条件】

- 債務名義を取られてから10年以上経過している

- 10年以内に支払いや返済の話をしていない

- 10年以内に差し押さえなどの裁判手続きを取られていない

主な債務名義

- 確定判決

- 仮執行宣言付支払督促

- 調停調書

- 和解調書

過去に訴えられて裁判上で分割弁済の和解をしていたり、特定調停をしているような場合も同様です。

調停調書というのは、簡易裁判所に(特定)調停を申し立て際に作成されるもので、和解調書は裁判上で和解した場合に作成されます。

いずれも判決と同じ効力があり、時効が10年に延長されます。

請求書のローンご契約内容という箇所の「示談締結日」を確認して、ここの日付が10年以上前であれば、裁判を起こされてから10年以上経過している可能性があります。

当時の判決書などが手元にある場合は、判決日から10年以上経過しているかどうかで確認できます。

手元に判決書などがない場合でも事件番号が分かれば、その年数から10年以上経過しているような場合は、時効の可能性があります。

債務名義の事件番号

○○簡易裁判所 平成16年(ハ)第◯〇号

債務名義を取られていると強制執行されることがあります。

差し押さえをされるものは給与に限らず、預貯金なども一般的です。

差し押さえが空振りに終わった場合はアコムが裁判所に財産開示手続きの申し立てをしてくる可能性があります。

財産開示手続きの実施が決定されると、裁判所から呼び出しを受けて勤め先や保有している口座の情報を回答しなければいけなくなります。

正当な理由なく欠席したり、嘘の情報を回答すると「6か月以下の懲役または50万円以下の罰金」を科される可能性があるのでご注意ください。

0120397972のアコムのハガキが来なくなったら「訴訟等申立予告通知」が届いたケース

突然、実家に請求書が届いた。これ以上迷惑をかけたくないので相談しました

| 債権者 | アコム株式会社 |

| 借金の減少額 | 90万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

秋田県にお住まいの方から、アコムの電話(0120-397-972)を無視していたら「訴訟等申立予告通知」が届いたとご相談がありました。

学生時代に借りた借金でしたが、その後はアコムからハガキが来なくなったのですっかり忘れていたそうです。

結婚を機に引っ越しもして名前も変わりましたが、実家からアコムの請求書が届いていると連絡があったとのことです。

請求書を見たところ、ご本人の名前は旧姓のままで、住所も契約をした時の実家の住所になっていました。

払おうと思えば一括で払うこともできるとのことでしたが、もし、時効にできるのであればと思って当事務所に連絡がありました。

【解決方法とアドバイス】

<解決方法>

ご本人は時効にならないのであれば、一括返済もできる状態でした。

しかし、請求額は約90万円(元金40万円、損害金50万円)と高額です。

もちろん、支払わなくていいことに越したことはないので、まずは時効の可能性を検討します。

「訴訟等申立予告通知」には以下の記載がありました。

このたび、お客さまは期限の利益を喪失し、約定に基づく分割払いによるご返済ができなくなりました。

つきましては、下記の残債務を令和5年〇月〇日までに一括してご返済をお願い申し上げます。

もし、ご返済がない場合には、裁判所に法的手続きを申し立てた後、給与差押等の強制執行をすることがあります。

なお、ご返済日に応じて日割り計算による利息または遅延損害金が加算されますので、ご返済前に弊社担当者までご連絡ください。

引用元:アコム株式会社の『訴訟等申立予告通知』

ここで重要なのは3行目の「裁判所に法的手続きを申し立てた後」という箇所です。

強制執行(差し押さえ)をするには、その前に裁判を起こして判決などの債務名義を取得しなければいけません。

すでにアコムから裁判を起こされて判決を取られていれば、時効はそこから10年になります。

しかし、今回の請求書のタイトルは「訴訟等申立予告通知」です。

つまり、「これから裁判を起こしますよ」という意味です。

「裁判所に法的手続きを申し立てた後」という一文からも、まだ裁判は起こされていないということがわかります。

よって、時効期間は5年になります。

滞納が始まった時期は「返済期日」でチェックできます。

今回は返済期日が平成29年だったので、滞納が始まってから6年以上経過していることがわかりました。

また、ご本人は滞納してから現在に至るまで、アコムとは一切接触をしていないということだったので、今回は時効の条件をすべて満たしていると判断しました。

今回は当事務にお越し頂くことができない遠方からのご依頼であったため、内容証明作成サービスで対応しました。

ご本人が今の住所と名前をアコムに知られたくないとのことだったので、実家の住所で旧姓のまま通知することにしました。

その後は無事に時効が成立して、アコムからハガキが来なくなりました。

当初は90万円を支払うしかないと思っていたご本人にも喜んで頂けました。

<アドバイス>

今回は契約日も平成29年で、その後すぐに滞納していました。

比較的、最近の借り入れなので、昔よりは貸金業者も時効管理をきちんとしているはずです。

つまり、何十年も前の契約よりは最近の契約の方が、裁判を起こされて時効が更新している可能性が高いということです。

しかし、結果は裁判を起こされておらず、無事に時効が成立しました。

これにより、相手が大手のサラ金で最近の借り入れであっても、時効の可能性はあるということがわかります。

よって、アコムから電話やハガキが届いても、安易に連絡をせずにまずは時効の可能性を疑ってください。

これはアコムがグループ会社のサービサーのアイアール債権回収に債権を譲渡しているケースも同様です。

債権が譲渡されていても時効期間に影響はないので、5年以上前から滞納していれば時効の可能性があります。

当事務所ではアコムからアイアール債権回収に譲渡されたケースの時効も多数のお取り扱いがあります。

そのほとんどは20年くらい前から滞納していて時効が成立しています。

アコムからハガキが来なくなったとしてもある日突然、アコムやアイアール債権回収から「訴訟等申立予告通知」が届くことがあります。

訴訟等申立予告通知を放置していると、実際に裁判所から訴状や支払督促が届くことがあります。

その場合は、訴状の中に記載がある「期限の利益喪失日」をチェックしてください。

この日付が5年以上前であれば、時効の援用ができる可能性があります。

訴状などに添付されている取引計算書の最後の返済日が5年以上前である場合も同様です。

時効の援用をする場合は、指定された期日までに答弁書を裁判所に提出しなければいけません。

被告である債務者から何の主張もないのに、裁判所が気を利かせて時効を認めてくれることはありません。

よって、時効の場合は、答弁書に時効を援用する旨を記載する必要がありますが、訴状に同封されている定型の答弁書には「分割払いを希望する」という項目があります。

時効の援用をせずに、分割払いを希望する項目にチェックを入れてしまうと債務を承認したことになってしまうのでご注意ください。

裁判上で消滅時効の主張をした場合、原告であるアコムが訴訟を取り下げてくることがあります。

しかし、答弁書を提出した後は被告である債務者の同意なしに訴訟を取り下げることはできないので、請求棄却判決をもらいたいのであれば、訴訟の取り下げに同意せずに裁判を進めることになります。

裁判の取り下げに同意するのであれば、あらためて内容証明郵便でアコムに消滅時効を通知しておくのが安全です。

アコムの借金について死亡した人(父)に連絡がきたケース

死亡した父宛に請求書が届いた。どうすればよいかわからなかったので相談しました

| 債権者 | アコム株式会社 |

| 借金の減少額 | 63万円 → 0円 |

| おこなった手続き | 相続放棄 |

| 手続き期間 | 2か月 |

千葉県にお住まいの方から、つい先日死亡した父宛にアコムから督促状が届いているとご相談がありました。

ご本人曰く、債務者本人が死亡する前からアコムから請求書が届いていることは把握していたということです。

時効の可能性があるのであれば援用したいということでした。

そこで、アコムから届いている請求書の内容を確認するために当事務所にお越し頂きました。

【解決方法とアドバイス】

<解決方法>

相続人が持参されたアコムの請求書(一括返済のお願い)を確認したところ、契約内容は以下のとおりでした。

ローンご契約内容

- 返済期日 ➡ 平成25年

- 貸付金残高 ➡ 19万円

- 遅延損害金 ➡ 44万円

- 合計金額 ➡ 63万円

- 示談締結日 ➡ 平成30年

契約日は不明でしたが、平成25年から支払いができなくなり、平成30年に示談していたことがわかりました。

裁判外で示談(和解)をしていた場合、時効期間は5年のままです。

これに対して、アコムから裁判を起こされて債務名義を取られている場合は時効が10年となります。

そこで、裁判を起こされたかどうかを確認したところ、請求書に「裁判所を通じた法的手続きにより債務金額が確定しましたが、いまだにご返済がありません」との記載がありました。

これにより、すでに裁判を起こされて債務名義を取られていることがわかりました。

アコムの場合、示談締結日が債務名義を取得した時期になっていることが多いので、おそらく平成30年に裁判を起こされたものと推測できました。

よって、今回は債務名義を取得されてから10年経過していないので、時効の可能性はないと判断しました。

その旨をご本人に伝えたところ、被相続人には相続するような遺産が何もなく、相続開始から3か月以内であったため、裁判所に相続放棄の申し立てをおこなうことにしました。

その後、裁判所に相続放棄の申し立てをしたところ、無事に相続放棄が受理されました。

そこで、相続放棄申述受理通知書の写しをアコムに郵送したところ、それ以上アコムから請求を受けることはなくなりました。

これにより、被相続人には63万円のアコムの借金がありましたが、相続放棄によって支払う必要がなくなりました。

<アドバイス>

相続放棄をすべきかどうかを3か月以内に決めることができない場合は、裁判所に相続期間を伸長してもらうことができます。

相続人が複数いる場合、相続人の1人が相続期間の伸長の申し立てをしても、他の相続人の期間には影響ありません。

つまり、相続人全員が期間の伸長をしたいのであれば、各相続人が相続期間の伸長の申し立てをおこなう必要があります。

裁判所が伸長を認めた場合、通常は1~3か月延長されます。

ただし、裁判所が伸長を認めるのかどうかの判断をするのに1~2週間はかかります。

よって、3か月の直前に伸長の申し立てをするのではなく、熟慮期間が満了する1か月程度前までには伸長の申し立てをしておくのが安全です。

あわせて読みたい

被相続人と疎遠にしていて、債権者から請求を受けるまで被相続人が死亡したこと自体を知らなかった場合は、被相続人が死亡してから何年経過していても相続放棄が可能です。

なぜなら、被相続人が死亡した事実を知らない以上、そもそも熟慮期間は進行していないからです。

よって、債務者の死亡とそれによって自分が相続人であることを知ってから3か月以内であれば相続放棄が受理されます。

相続時点の調査では借金があることがわからず、債権者からの通知で初めて被相続人に借金があったことが発覚することがあります。

そのような場合は被相続人の死亡から数年が経過していても、債権者からの通知で借金の存在を知ってから3か月以内であれば相続放棄が受理される場合があります。

ただし、すでに預貯金や不動産などの遺産を相続している場合は、その後に相続放棄をすることはできません。

3か月過ぎても相続放棄が認められる条件

- 被相続人の遺産を一切相続していない

- 相続時点の調査では借金があることがわからなかった

- 債権者からの通知で初めて借金の存在を知った

あわせて読みたい

時効援用と相続放棄の両方を選択できる場合は手続きをおこなう順序に気をつける必要があります。

なぜなら、先に時効援用をしてしまうと相続を承認したとみなされて、あとから相続放棄できなくなるおそれがあるからです。

特に、時効が成立するかどうかわからない場合に安易に時効の援用をおこなってしまうと、時効の更新事由があった場合に相続放棄に切り替えることができなくなる可能性があるのでご注意ください。

よって、相続できるような遺産がほとんどなく、借金の方が明らかに多いような場合はまずは相続放棄をして、熟慮期間の経過によって相続放棄が受理されなかった場合に時効の援用をおこなうのが安全です。

あわせて読みたい

ここでいう相続放棄というのは裁判所に申し立てをおこなった正式な相続放棄のことで、単に相続人間の話し合いで一切の遺産をもらわないことを合意しただけの場合は該当しません。

仮に相続人間の話し合いで、特定の相続人がすべての財産を相続する代わりに、借金もその相続人が支払うことで合意したとしても、それを債権者であるアコムに主張することはできません。

あくまでも借金は各相続人が法定相続分の割合に応じて相続するので、相続人だけの話し合いで借金の負担割合を変更しても、アコムは借金を負担しないことになった相続人に対しても請求をすることができるというわけです。

裁判所に相続放棄をしている場合は、その際に裁判所から発行された相続放棄申述受理通知書のコピーをアコムに郵送するだけでOKです。

あわせて読みたい

これに対して、裁判所に相続放棄をしていない場合は、時効の可能性を判断する必要があります。

よって、相続放棄をしているかどうかによって、相続人の対応が大きく異なります。

本人が死亡している場合の相続人の対応

【裁判所に相続放棄をしている場合】

➡ 相続放棄申述受理通知書のコピーを郵送する

【裁判所に相続放棄をしていない場合】

➡ 時効の援用をする or 和解交渉をする

0453388052のアコムのブラックリストをCICから削除したケース

CICに登録されているブラックリストを抹消したいと思って相談しました

| 債権者 | アコム株式会社 |

| 借金の減少額 | 43万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2か月 |

静岡県にお住まいの方から、CICに登録されている事故情報を消したいとご相談がありました。

20年くらい前にアコム(acom)で借りた借金でした。

ご本人曰く、引っ越しを機に請求が来なくなり、10年以上は支払いや電話(045-338-8052)はしていないということです。

クレジットカードの審査に落ちて信用情報を取り寄せたところ、CICにブラックリストが残っていることが発覚して当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

ご本人がCICから取り寄せた信用情報を確認したところ、契約内容は以下のとおりでした。

クレジット情報

- 貸付日 ➡ 平成17年

- 商品名 ➡ カードローン

- 残高 ➡ 43万円

- 遅延有無 ➡ 元本利息

- 返済状況 ➡ 【空欄】

- 終了状況 ➡ 【空欄】

- 入金状況 ➡ 【空欄】

- 保有期限 ➡ 【空欄】

平成17年からアコムで借り入れを始めたものの、その後に返済が滞り、43万円の元本が未払いになっていることがわかりました。

CICの場合、滞納が始まった時期は【返済状況】の異動発生日に記載されますが、今回は【空欄】になっていました。

【入金状況】には直近2年分の支払い状況が反映されますが、年月を含めてすべて【空欄】でした。

CICの場合、裁判を起こされて債務名義を取られていてもその情報は反映されません。

そこで、ご本人に確認したところ、これまでに裁判所から訴状や支払督促が届いた覚えはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便でアコムに対して時効の通知を送りました。

その後、あらためてCICを確認したところ、アコムのブラックリストが消えていました。

これにより、アコムに対する支払い義務のみならず、CICに残っていた事故情報を抹消することができ、クレジットカードを作ることもできました。

<アドバイス>

CIC、JICCに登録されたブラックリストを削除するには①完済、②時効援用のいずれかを選択することになります。

完済する場合に気をつけることは、CICに記載されている残高は元本に過ぎないという点です。

よって、実際に支払う際は元本に加えて、滞納してい間に発生した損害金を含めた金額になります。

そのため、滞納期間が10年以上の場合は債務総額が元本の数倍になっていることが珍しくありません。

また、損害金を含めた金額を完済したからといって、すぐにブラックリストが消えるわけではなく、CICでは完済しても異動情報が削除されるまで5年かかります。

これに対して、時効が成立した場合は損害金のみならず、元本についても一切支払う必要がなくなります。

よって、金額的な面では完済するよりも時効援用をした方が断然メリットがあります。

CICでは、時効が成立すると完済した場合と同じ扱いになるので【残債務】は「0円」、【終了状況】は「完了」となり、【保有期限】に5年後の日付が登録されます。

ただし【返済状況】の異動発生日はそのままなので、過去に滞納があった事実は5年残ります。

これがCICの原則的な運用ですが、時効成立後すぐにブラックリストが削除される例外があります。

それは、今回のように【返済状況】に異動発生日が登録されておらず【空欄】になっている場合です。

異動発生日が登録されていないのは、15年以上前から滞納しているような古い借金であるケースが多いです。

なお、アコムはJICCにも加盟していますが、時効が成立すれば時効の起算日に遡って完済したことになり、その時点で登録機関の経過によって延滞情報が抹消されます。

つまり、JICCでは時効成立後1~2か月でブラックリストが削除されます。

時効援用でCICのブラックリストが消えるまで

- 原則 ➡ 5年

- 例外 ➡ 異動発生日が【空欄】の場合はすぐ消える

完済も時効援用もしていないのに信用情報からブラックリストが消えている場合があります。

それは債権が債権回収会社(サービサー)に譲渡された場合です。

なぜなら、サービサーは貸金業者と違って信用情報機関に加盟していないからです。

アコムは時効期間が経過した不良債権の一部をグループ会社のサービサーであるアイアール債権回収に譲渡していることがあります。

CICでは債権譲渡があると【終了状況】に「移管終了」、【保有期限】に5年後の日付が登録されて、その日付をもってブラックリストが削除されます。

これに対して、JICCでは債権譲渡から1年で譲渡会社の事故情報が抹消されます。

よって、債権譲渡から5年以上経過していれば、信用情報は回復しています。

ただし、信用情報に載っていないからといって借金がなくなったわけではないので、アイアール債権回収を架空請求と勘違いして放置せず、すみやかに時効の援用をおこなってください。

アコムからの「訴訟等申立予告通知」や電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、アコム株式会社への時効実績も豊富です。

アコム株式会社から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336