公開日: 2016年9月6日 | 最終更新日:2026年5月26日

パルティール債権回収の取り立てを放置していると、裁判を起こされて差し押さえを受ける危険があります。

よって、パルティール債権回収から書類やハガキが届いたら、覚えがないからといって無視しないようにしてください。

当事務所は、これまでにパルティール債権回収だけで400件を超える時効援用実績があります。

このページでは、パルティール債権回収から届いた通知書に対する適切な対処法や、してはいけないNG行為などを解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 電話や通知書が届いたら無視せずに消滅時効を確認する

- 無視を続けると自宅訪問や裁判に発展する

- 電話や分割払いをすると時効の援用ができなくなる

- 1人で対応せずに司法書士の無料相談を利用する

- 1. そもそも「パルティール債権回収」とはどんな会社なのか

- 2. パルティール債権回収から電話や通知書が届いたらどうしたらいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. パルティール債権回収から請求が来てもしてはいけないこと

- 3.1. 無視し続ける

- 3.2. 電話や書面で借金の話をする

- 3.3. アンケートに回答する

- 3.4. 分割払いや一部支払いをする

- 4. パルティール債権回収からの電話や書類を無視し続けるとどうなる?

- 4.1. 電話が高頻度になる

- 4.2. 住所を特定され自宅訪問される

- 4.3. 裁判所から「訴状」や「支払督促」が届く

- 5. パルティール債権回収から届いた通知書の実例と記載内容を確認

- 6. パルティール債権回収から電話や書類が届く理由

- 6.1. 請求される債権会社

- 6.2. 利用例

- 6.3. 弁護士法人

- 7. まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

- 8. パルティール債権回収に関するよくある質問

- 9. 解決事例

- 9.1. 0648624762のパルティール債権回収から身に覚えがない封筒が届いたケース

- 9.2. 0120951302のパルティール債権回収から「重要なお知らせ」が届いたケース

- 9.3. 0120946760のパルティール債権回収から楽天の裁判で差し押さえされなかったケース

- 9.4. 0671770273のパルティール債権回収から「ご連絡のお願い」が届いたケース

- 10. パルティール債権回収から通知書が来たときはご相談ください

そもそも「パルティール債権回収」とはどんな会社なのか

パルティール債権回収は借金の回収を専門におこなっているサービサーで、株式会社日本保証が100%出資して作った会社です。

パルティール債権回収は国の許可を受けて営業しているので、決して怪しい会社ではありません。

【会社情報】

- 【商号】パルティール債権回収株式会社

- 【本社】東京都品川区西五反田7-17-3

- 【設立】2008年

- 【事業内容】特定金銭債権の買取、債権管理、回収、管理、回収受託

- 【主要株主】Jトラスト株式会社

パルティール債権回収から電話や通知書が届いたらどうしたらいい?

パルティール債権回収から突然の電話や通知書が届いたら、身に覚えがないからといって放置してはいけません。

こうした通知は過去に利用した消費者金融やクレジットカードなどの未払い金を回収するために送付されており、無視を続けると自宅訪問や裁判、最終的には給料の差し押さえなどの強制執行をされる危険があります。

以下では、時効の可能性を検討するための確認方法や具体的な対処法を説明します。

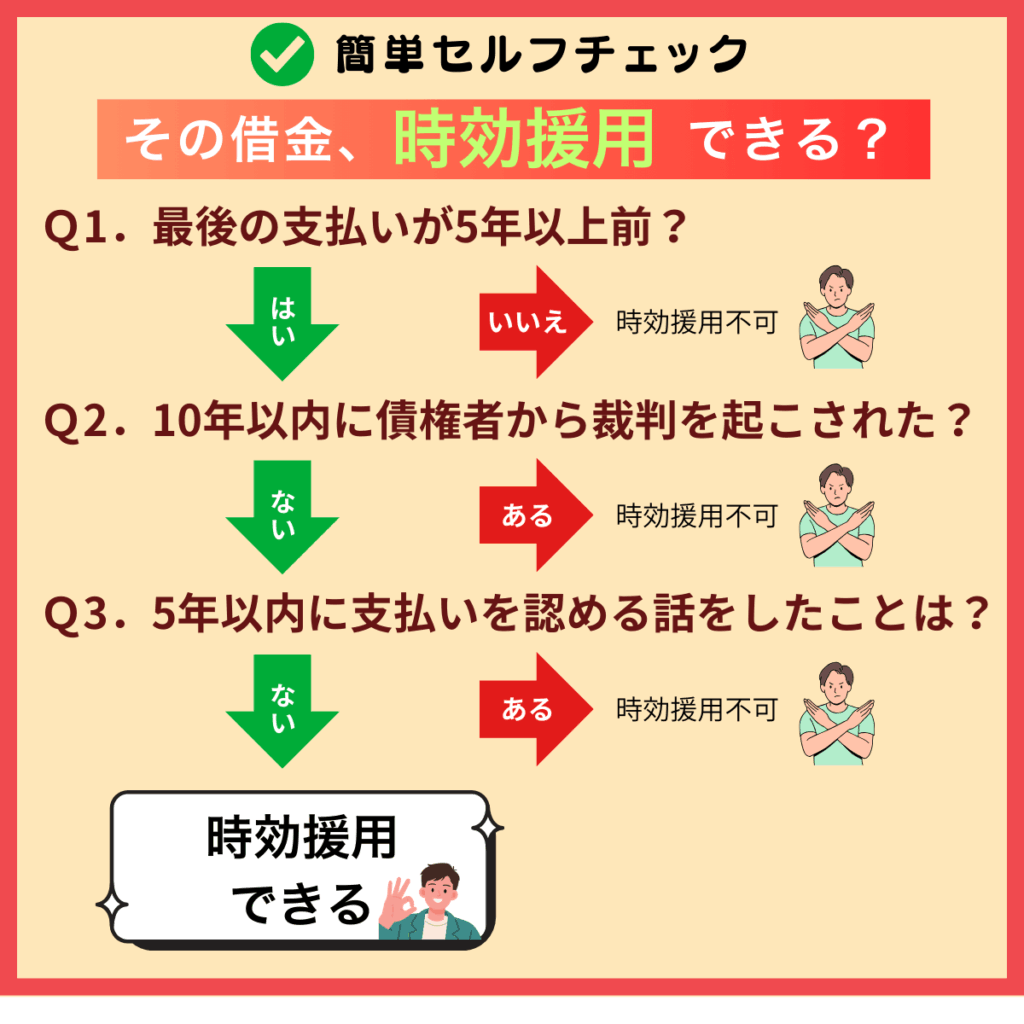

消滅時効を確認する

消滅時効とは、一定の期間が経過することで借金を支払う義務が法律上なくなる制度のことです。

パルティール債権回収の時効は5年です。

ただし、10年以内に裁判を起こされている場合は時効が10年更新します。

- 最後の支払いから5年以上経過している

- 5年以内に電話で返済の話をしていない

- 10年以内に裁判を起こされていない

上記の条件をクリアしている場合は時効の可能性があります。

滞納が始まった時期は「支払の催告に係る債権の弁済期」で確認できます。

ただし、原債権者が楽天カードの場合は上記の弁済期が滞納が始まった時期になっておらず、債権譲渡日に近い日になっているので当てになりません。

債権譲渡が時効の更新事由ではないので、債権譲渡日が5年以内であっても問題ありません。

時効の援用をおこなう

時効の援用とは、債務者が債権者に対して「借金は時効が成立しているため支払わない」という意思を正式に伝える手続きのことです。

借金の消滅時効が自動的に成立することはありません。

なぜなら、時効を成立させるには債務者がパルティール債権回収に対して時効の通知を送る必要があり、これを時効の援用といいます。

時効の援用は電話ではなく、配達証明付きの内容証明郵便でおこなうのが安全で確実です。

あわせて読みたい

司法書士に相談する

パルティール債権回収から督促を受けた際にご自分で対応することに不安を感じる場合は、司法書士などの専門家に相談するのが安全です。

借金の状況を客観的に分析して時効の条件をクリアしているかどうかを正確に判断することができます。

時効の援用が可能かどうかは、

- 最後に支払いをした時期

- 債権者とのやり取りの有無

- 過去の裁判の履歴など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の支払いや電話でのやり取りなどによって、すでに時効が更新されてしまっているケースも少なくありません。

そのため、司法書士に相談することで時効の援用をおこなうことが本当にできるのかを見極めることができます。

当事務所にご依頼される場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

パルティール債権回収の時効援用を自分でおこなう自信がなかったり、仕事などが忙しくて時間が取れない場合は当事務所の内容証明作成サービス(日本全国対応)をご利用ください。

内容証明作成サービスをご利用頂くことで、どちらにお住まいであっても当事務所にお越し頂くことなく簡単迅速に時効の援用をおこなうことができます。

お手続きをご希望の場合は営業時間内にお電話を頂くか、24時間受付中のLINE、メールでお問い合わせください。

【内容証明作成サービスのメリット】

- 記載内容の不備による失敗リスクがない

- 自分で内容証明を作成する必要がない

- LINE、メールで簡単に手続きできる

ご依頼件数8000人以上

②「時効援用」を代理してもらう

当事務所にお越し頂ける場合は代理人として時効の援用をおこなうことができます。

司法書士には簡易裁判所の訴訟代理権があるので、訴訟手続きもお任せ頂けます。

時効の援用ができない場合は分割払いの和解交渉に移行することができます。

【消滅時効援用サービスのメリット】

- 自分に対する直接請求(請求書、電話、自宅訪問)がすべて止まる

- 時効の更新事由がない限り、支払い義務が100%なくなる

- 追加料金なしで分割返済の和解交渉に移行できる

代理人による時効援用なら

パルティール債権回収から請求が来てもしてはいけないこと

パルティール債権回収から連絡があったときに最も注意すべきなのは「債務承認」に該当する行為をおこなわないことです。

債務承認にあたる行為があるとこれまでの時効期間がすべてリセットされてしまい、時効の援用ができなくなります。

具体的なNG行為は以下のとおりです。

【債務承認に該当する行為】

- 残金を支払う

- 和解書やアンケートを返送する

- 電話で分割払いの話をする(支払い猶予や減額、分割払いのお願いなど)

無視し続ける

パルティール債権回収を無視すると家に来たり、裁判を起こされて差し押さえを受ける危険があります。

その場合、①預貯金口座、②給料、ボーナス、③自宅などの不動産、④動産(家財道具など)、⑤自動車などが強制執行の対象になります。

よって、パルティール債権回収から督促を受けた場合は絶対に無視してはいけません。

【無視した場合のリスク】

- しつこい取り立てが続く

- 家に来たり裁判を起こされる

- 財産を差し押さえをされる

電話や書面で借金の話をする

時効の可能性がある場合は以下のような催告書が届いても、絶対に電話をかけたり、支払いをしないようにしてください。

電話で話をしてしまうと強引に相手のペースで話を進められてしまうおそれがあります。

早く支払いをしないと日々損害金が増えてしまう等と不安を煽っていますが、安易な電話連絡は要注意です。

『先日よりご案内をしておりますが、お支払いがなされておりませんので至急お支払いをお願い致します。

貴殿にもご事情がおありの事と存じますが、早い段階でお支払いいただきませんと時の経過により損害金が増加し、貴殿のご負担も大きくなります。

弊社としても一方的にお支払いを催告するだけでなく、貴殿の現況を伺った上で話し合うことにより、円満に解決したいと考えております。

つきましては、〇年〇月〇日までに、貴殿の現況やお考え・ご意向をご連絡下さいますようお願い申し上げます』

引用元:パルティール債権回収株式会社の『催告書』

アンケートに回答する

催告書にアンケートや回答書が同封されていても、時効の可能性がある場合は返送しないようにしてください。

一括払いや分割払いの希望欄だけでなく、勤め先を記入する項目がありますが、仕事先に電話がかかってくるおそれがあります。

アンケートや回答書を返送した場合は債務承認となって時効が更新するのでご注意ください。

【アンケートを返送すると】

- 希望した条件で和解できる保証はない

- 職場にバレることがある

- 時効が更新する

分割払いや一部支払いをする

残金を一部でも支払ってしまうと完全にアウトです。

つまり、振り込みをした時点で時効が更新してしまい、その後5年間は時効の援用ができなくなります。

よって、パルティール債権回収から督促状が届いても安易に支払いに応じないようにしてください。

あわせて読みたい

パルティール債権回収からの電話や書類を無視し続けるとどうなる?

パルティール債権回収は借金回収のプロです。

よって、無視してもあの手この手で支払いをさせようとしてくるので、自宅を訪問されたり裁判を起こされて差し押さえを受ける前に時効の援用や債務整理で解決する必要があります。

電話が高頻度になる

通知書を無視していると、パルティール債権回収から電話による督促が始まります。

最初は週に数回でも連絡が取れない場合は平日の日中だけでなく、夜間や土日でもかかってくることがあります。

勤務先を知られている場合は職場に電話がかかってくることがあります。

かといって、電話に出てしまうと相手のペースで話を進められて債務承認によって時効が更新するリスクがあるのでご注意ください。

【債務承認に該当する発言】

- 今はお金がないから払えない

- 元金だけなら支払う

- 一括は無理だから分割にして欲しい

営業所

- 東京営業所(東京都江東区木場): 0120-300-733、03-6830-8080、03-4334-0601、03-4330-9971

- 関西営業所(大阪市淀川区西中島): 0120-946-760、06-4862-4762、06-7177-0273

- 東海営業所(名古屋市中村区則武): 0120-951-302、052-459-3421、052-459-0875、052-559-4357

- 山陰営業所(鳥取県米子市東町): 0859-21-9151

- 四国営業所(香川県高松市亀井町): 0120-951068、087-831-8530

- 九州営業所(福岡市博多区博多駅南): 0120-951235、092-433-3001

住所を特定され自宅訪問される

パルティール債権回収に身に覚えがないから怖い詐欺だと無視していると家に来ることがあります。

よって、パルティール債権回収から「訪問予定のお知らせ」が届いたら、自宅を訪問される前に時効の援用をおこなってください。

パルティール債権回収から訪問調査を委託された日本インヴェスティゲーションという会社が家に来ることがあります。

『過日、弊社において通知を発送しておりますところ、現在に至るまで、貴殿(貴社)との間で話し合いによる解決に至っておりません。

今後、貴殿(貴社)のお考えをお聞きして解決を図るため、ご自宅への訪問を検討している旨、本書面にてお知らせいたします。

なお、訪問日時等については、貴殿(貴社)のご希望に添えませんことを予めご承知おきください』

引用元:パルティール債権回収株式会社の『訪問予定のお知らせ』

あわせて読みたい

裁判所から「訴状」や「支払督促」が届く

パルティール債権回収の取り立てを放置していると裁判を起こされることがあります。

受け取らなければ大丈夫と勘違いしている方がいますが、故意に受け取らないと裁判所から通知書が届いて、その日付をもって受け取ったものとみなされて裁判が進んでしまいます。

よって、裁判所から訴状や支払督促が届いたら、すみやかに内容を確認して決められた期限内に適切な対応を取るようにしてください。

【裁判を起こされた場合の対処法】

- 必ず受け取って内容を確認する

- 時効の可能性を検討する

- 答弁書や異議申立書を提出する

パルティール債権回収から届いた通知書の実例と記載内容を確認

パルティール債権回収から送られてくる通知書の主なタイトルは以下のとおりです。

【主なタイトル】

- ご入金のお願い

- 通知書

- 債権譲渡および債権譲受通知書

- ご通知並びに法的請求前のご確認

- 重要なお知らせ

- 和解に関するご提案

- 通告書

- 催告書

- 訪問予定のお知らせ

【パルティール債権回収の催告書】

.png)

あわせて読みたい

パルティール債権回収から電話や書類が届く理由

パルティール債権回収はすでに廃業した会社を含めて、いろいろな会社から債権を譲り受けています。

よって、サラ金やカード会社で未払いがあるとパルティール債権回収から電話がかかってきたり、手紙やハガキが届くことがあります。

請求される債権会社

パルティール債権回収は楽天カードの債権回収会社です。

その他にもJトラストグループの会社やアプラス、イオンクレジット、全日信販、シティックスカードジャパン、トヨタファイナンスの債権を回収しています。

利用例

サラ金のキャッシングやカード会社のショッピング代金の請求が典型的です。

パルティール債権回収が保証会社の求償債権を譲り受けている場合は、銀行などの金融機関の未払いである可能性があります。

また、債務者が死亡している場合は相続人に対して請求をしてくるケースがあります。

【請求されるケース】

- キャッシングやショッピングの未払い

- 銀行のカードローンの滞納

- 借金をした債務者の相続人に対する請求

あわせて読みたい

弁護士法人

パルティール債権回収の弁護士は引田法律事務所です。

引田法律事務所は借金の回収を専門におこなっている弁護士法人です。

よって、パルティール債権回収の督促を無視していると回収業務を委託された引田法律事務所から通知書が届くことがあります。

あわせて読みたい

まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

パルティール債権回収から通知書が届いたら、それは詐欺や架空請求ではなく、過去の未払い金に対する正式な請求です。

しかし、中には時効期間が経過しており、消滅時効の援用ができる場合があります。

下手に電話をして債務を承認するような発言をすると、時効の援用ができなくなってしまうのでご注意ください。

よって、まずは時効の条件を満たしているかどうかを確認して、内容証明郵便で時効の援用をおこなうことを検討してみてください。

もし、ご自分で対応するのが不安であったり、時間がない場合は当事務所が全力でサポートいたしますので、お気軽にご相談ください。

パルティール債権回収に関するよくある質問

-

パルティール債権回収は信用情報に影響しますか?

-

パルティール債権回収が信用情報に影響することはありません。

なぜなら、パルティール債権回収はCIC、JICCなどの信用情報機関に加盟していないからです。

よって、パルティール債権回収に対して時効の援用をおこなっても信用情報にブラックリストが登録されるなどの悪影響は一切ありません。

あわせて読みたい

-

契約者が死亡している場合はどうすればいいですか?

-

本人が死亡している場合は、相続人に借金の支払い義務が引き継がれます。

ただし、本人の死亡後3か月以内に裁判所に相続放棄の申し立てをした相続人は、借金を含めた一切の遺産を相続しなくなります。

その場合は裁判所から発行された相続放棄申述受理通知書のコピーをパルティール債権回収に郵送することになります。

【相続人の対応】

- 相続放棄の申し立てをしている・・・相続放棄申述受理通知書のコピーを郵送する

- 相続放棄の申し立てをしていない・・・相続人が時効の援用をおこなう

-

連帯保証人がいる場合はどうすればいいですか?

-

連帯保証人がいる場合、主債務の時効が成立すると、保証債務の附従性によって、保証債務も消滅します。

よって、連帯保証人宛に請求が来ていても、主債務者が時効援用することで連帯保証人の支払い義務も消滅します。

連帯保証人が支払いをしている場合でも主債務の時効は更新しないので、主債務者が時効援用すれば返済をしてしまっている連帯保証人も支払いをしなくてよくなります。

主債務者と連絡が取れない場合には、連帯保証人が主債務者の時効援用権を代理行使することもできます。

あわせて読みたい

-

パルティール債権回収が家に来た場合はどうすればいいですか?

-

時効期間が経過している可能性があるのであれば、突然訪問されても借金の返済に関する話は一切せずに、たとえ少額であっても弁済をしてはいけません。

「わからない」「答えられない」「司法書士に相談する」といった発言であれば債務承認には該当しません。

これに対して「お金がないから払えない」「一括は無理」「分割にならないか」「元金だけならなんとかなる」といった発言は債務承認に該当するおそれがあります。

不在時に家に来た場合は「ご連絡のお願い(不在通知票)」が入っていることがありますが、電話をかけないようにしてください。。

【訪問された場合にNGな対応】

- 不在時に訪問された後に折り返し電話をかける

- その場で支払いをしてしまう

- 支払い猶予や分割払いなどの相談をする

-

パルティール債権回収で過払い金は発生しますか?

-

パルティール債権回収で過払い金が発生することはありません。

パルティール債権回収のようなサービサーは利息制限法に基づく請求をしているため、サラ金のように過払い金請求の対象にはなりません。

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

0648624762のパルティール債権回収から身に覚えがない封筒が届いたケース

10年以上前の借金。できることなら時効にしたいと思って相談しました

| 債権者 | パルティール債権回収株式会社(譲渡会社:楽天カード) |

| 借金の減少額 | 103万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

兵庫県にお住まいの方から、パルティール債権回収の電話(06-4862-4762)を無視していたら、身に覚えがない封筒が届いたとご相談がありました。

パルティール債権回収は覚えがない会社名でしたが封筒の中身を確認したところ、楽天カードの未払い金の請求であることがわかりました。

ご本人曰く、10年以上は支払いも電話もしていないということです。

このまま無視しているのはやばいと思い、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

パルティール債権回収から届いた身に覚えがない封筒に入っていた請求書を確認したところ、契約内容は以下のとおりでした。

譲受債権の内容

- 原契約年月日 ➡ 2013年

- 原契約の種別 ➡ ショッピング(一回払い)

- 損害利率 ➡ 14.6%

- 債権譲渡日 ➡ 2018年

- 残元金 ➡ 46万円

- 損害金 ➡ 67万円

- 請求金額 ➡ 103万円

2013年に楽天カードと契約をしてショッピングで利用していたものの、数年後から支払いが滞り、2018年にパルティール債権回収に債権譲渡されていたことがわかりました。

損害金の額から推測すると10年くらい前から滞納していると思われました。

当初の債権者が楽天カードの場合は「支払の催告に係る債権の弁済期」の日付は滞納時期を正しく反映していないので、損害金の額から滞納期間を推測することになります。

債権譲渡は時効の更新事由ではないので、5年以内の日付であっても問題ありません。

5年以内に支払いや話をしていなくても、10年以内に裁判を起こされて判決などの債務名義を取られていると時効になりません。

パルティール債権回収の請求書には債務名儀の記載はありませんが、もし、過去に和解をしていたり、裁判を起こされて債務名義を取られている場合は利息や損害金が0円になっています。

ただし、今回は損害金は0円ではなく、滞納している期間に発生した金額が記載されていたので、おそらく裁判も起こされていないと思われました。

よって、時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便で楽天カードから債権譲渡を受けたパルティール債権回収に対して時効の通知を送りました。

すると、その後はパルティール債権回収から身に覚えがない封筒が届くことは一切なくなりました。

これにより、100万円を超える金額まで膨れ上がった楽天カードの借金をパルティール債権回収に対する時効の援用によって消滅させることができました。

<アドバイス>

請求金額の内訳が記載されている場合は元金と損害金の額、損害利率が分かれば、おおよその滞納年数を計算することができます。

例えば、元金が10万円、損害利率が14・6%、損害金が10万円の場合、5年間で発生する損害金は7万3000円となります。

このケースで損害金が10万円と記載されていれば、5年以上滞納していると推測できます。

【損害金の計算方法】

10万円(元金)✖ 14・6%(損害利率)✖ 5年 = 7万3000円(5年分の損害金)

すでに裁判を起こされていて判決などの債務名義を取られてしまっている場合は、そこから時効が10年更新されます。

裁判上で和解が成立していたり、自分から特定調停の申し立てをしていた場合は、最後の返済から10年間は時効になりません。

これに対して、債務名義を取られていた場合でも、すでに10年以上経過しているような場合は時効になる可能性があります。

債務名義には判決以外に以下のようなものがあります。

【債務名義とは】

- 確定判決

- 仮執行宣言付支払督促

- 和解調書

- 調停調書

0120951302のパルティール債権回収から「重要なお知らせ」が届いたケース

20年以上の滞納で500万円弱の請求。とても払える金額でないので相談しました

| 債権者 | パルティール債権回収株式会社(契約会社:アプラス) |

| 借金の減少額 | 487万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

大阪府にお住まいの方から、パルティール債権回収の電話(0120-951-302)を無視していたら「重要なお知らせ」が届いたとご相談がありました。

20年近く前にアプラスで利用したショッピング代金です。

10年以上は支払った記憶がないとのことでした。

請求金額が損害金を含めると500万円近いので、時効にできないかと当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

通知書はパルティール債権回収の代理人をしている引田法律事務所から届いていて、請求内容がかなり細かく記載されていました。

請求内容

- 原契約年月日 ➡ 2004年

- 原契約の種別 ➡ ショッピング

- 損害利率 ➡ 年6%

- 支払の催告に係る債権の弁済期 ➡ 2005年

- 債権譲渡日 ➡ 2010年

- 残元金 ➡ 237万円

- 損害金 ➡ 250万円

- 原債権者 ➡ 株式会社アプラス

- 譲渡人 ➡ 有限会社エスエスアールナイン

- 譲受人 ➡ パルティール債権回収株式会社

以上の事実から、2004年とアプラスと契約をしてカードでショッピングの利用をしていたが、2005年には滞納が始まり、アプラスから債権を譲り受けたエスエスアールナインから2010年にパルティール債権回収が再譲渡を受けていたことがわかりました。

時効が成立する条件は以下のとおりです。

今回は20年近く前から滞納していたので、時効期間は余裕でクリアーしています。

ただし、5年以内に債務承認に該当するような行為があると時効がリセットされてしまいます。

ご本人に確認したところ、5年以内にパルティール債権回収と電話で話をしたことはなく、裁判も起こされていないということでした。

よって、今回は時効の可能性があると判断して、内容証明郵便で時効の通知を送りました。

これにより、無事に時効が成立して487万円(元金237万円、損害金250万円)の借金を消滅させることができました。

その結果、引田法律事務所からの通知や電話が一切こなくなり、ご本人も借金から解放されて、とても喜んで頂けました。

<アドバイス>

最後の支払いから5年以上経過していても、5年以内に和解をしていたり、10年以内に裁判を起こされて判決などの債務名義を取られていると時効にはなりません。

債務名義を取られると時効が10年に延長されます。

これに対して、裁判外で和解をしただけであれば、時効は最後の返済から5年です。

【時効期間の違い】

- 債務名義・・・10年

- 裁判外和解・・・5年

債務名義を取られていても、すでに10年以上経過していれば時効の可能性があります。

当事務所で実際にパルティール債権回収の依頼を受けたケースでも、債務名義を取られてはいたが、すでに10年以上経過していたため時効が成立したケースもあります。

「貸付債権の内容」の「利息と損害金が0円」もしくは「損害利率0%」と記載されている場合は、債務名義を取得されているか和解をしている可能性があります。

なぜなら、パルティール債権回収の通知書に以下のような記載があるからです。

本通知書又は、以前に送付した通知等に関しまして、譲受利息、譲受損害金が0円もしくは損害利率が0%と記載のある方につきましては、債務名義取得または和解により債務残高が異なる場合がございますので、念のためお電話にてお問い合わせください。

引用元:パルティール債権回収の『重要なお知らせ』

パルティール債権回収に債権を譲渡した元々の借入先(アプラス、楽天カード、イオンクレジットサービスなど)などはCIC、JICCといった信用情報機関に加盟しています。

よって、支払いを数か月滞納するとCICには「異動」、JICCには「延滞」と登録されます。

一度、ブラックリストが登録されると原則的に完済するか時効が成立しない限り、抹消されることはありません。

ただし、信用情報機関に加盟していないパルティール債権回収に債権が譲渡されるとCICでは5年、JICCでは1年でブラックリストが抹消されます。

よって、時効の援用をしても新たに信用情報がブラックになることはなく、元の借入先のブラックリストは時効の成立に関係なく、債権譲渡から5年で消えます。

ただし、借金はパルティール債権回収が引き継いでいるので、身に覚えがないからといって無視せずに、すみやかに時効の援用をおこなってください。

【債権譲渡でブラックリストが消えるまで】

- CIC・・・5年

- JICC・・・1年

0120946760のパルティール債権回収から楽天の裁判で差し押さえされなかったケース

督促を放置していたら裁判を起こされてしまった。まだ間に合うか不安でしたが相談しました

| 債権者 | パルティール債権回収株式会社(譲渡会社:楽天カード) |

| 借金の減少額 | 22万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

埼玉県にお住まいの方から、パルティール債権回収の電話(0120-946-760)を無視していたら裁判を起こされたとご相談がありました。

10年くらい前に楽天カードで利用したショッピング代金の請求でした。

ご本人曰く、5年以上は支払いをしていないということです。

自分では裁判の対処法がわからないということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

裁判所から届いた支払督促を確認したところ、請求内容は以下のとおりでした。

請求の原因

- 契約日 ➡ 平成27年

- 期限の利益喪失 ➡ 平成28年

- 債権譲渡日 ➡ 令和3年

- 立替金額 ➡ 12万円

- 利息 ➡ 7万円

- 損害金 ➡ 3万円

平成27年に楽天カードとクレジットカード契約を締結してショッピング払いを利用したものの、平成28年から滞納しており、令和3年に楽天カードからパルティール債権回収に債権が譲渡されていることが分かりました。

時効の起算日は【請求の原因】の「期限の利益喪失」で確認できます。

なお、債権譲渡が5年以内におこなわれていても時効には影響ありません。

裁判を起こされても、訴状や支払督促が届いた時点で対処すれば時効の援用が可能です。

これに対して、訴状や支払督促を放置した場合は債務名義が確定してしまい、時効の援用ができなくなります。

ご本人の記憶では、滞納してから楽天カードやパルティール債権回収に連絡をしたことは一切なく、裁判所から書類が届いたのも今回が初めてということでした。

よって、今回は時効の援用があると判断しました。

そこで、当事務所が内容証明郵便を作成して、パルティール債権回収に対して時効の通知を送りました。

また、ご本人には異議申立書の書き方をお知らせして、2週間以内に裁判所に届くように郵送してもらいました。

すると、パルティール債権回収が支払督促を取り下げ、裁判所から取下書が届きました。

これにより、時効の援用によって22万円の借金の支払い義務を消滅させることができ、パルティール債権回収から電話もかかってこなくなり、差し押さえされずに済みました。

裁判所から支払督促や訴状が届いた場合も内容証明作成サービスで対応できますので、お気軽にお問い合わせください。

<アドバイス>

裁判を起こされると訴状や支払督促が裁判所から届きます。

期限内に対応しなかった場合は、パルティール債権回収の請求が認められて債務名義が確定します。

しかし、時効期間経過「後」にパルティール債権回収から支払督促を起こされて放置した場合は、たとえ支払督促が確定してしまった後でも時効の援用ができる場合があります。

これは支払督促には確定判決のような既判力(きはんりょく)がないからです。

確定判決のような既判力がある債務名義だと、あとから時効の主張をすることができません。

これに対して、支払督促は裁判官が関与せずに、裁判所書記官の書面審査のみで手続きが進むので確定判決のような既判力がありません。

そのため、時効期間が経過していたにもかかわらず、時効の援用をしなかった場合は、支払督促の手続きが完了してからでも時効の援用が可能です。

これに対して、時効期間が経過する「前」に支払督促を起こされている場合は、その時点で時効の主張ができないので、支払督促後も時効の援用はできません。

また、支払督促を受け取った際に異議申立書を提出している場合は、通常の裁判に移行されて最終的には判決が出ているので、あとから時効の主張をすることはできません。

確定した支払督促に基づいて、パルティール債権回収が預貯金などの差押えをしてしまうと、強制執行手続によっても時効が更新してしまうので、差押えなどの強制執行をされる前に時効の援用をおこなう必要があります。

0671770273のパルティール債権回収から「ご連絡のお願い」が届いたケース

10年以上前の借金。自分から電話をかけるべきかどうかわからなかったので相談しました

| 債権者 | パルティール債権回収株式会社(契約会社:イオンクレジットサービス) |

| 借金の減少額 | 41万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

山口県にお住まいの方から、パルティール債権回収から電話(06-7177-0273)がかかってきたあとに「ご連絡のお願い」が届いたとご相談がありました。

10年以上前に利用したイオンクレジットサービスのショッピング代金の請求でした。

ご本人曰く、10年以上は支払いをしておらず、連絡も取っていないということです。

時効になるのか、それとも支払いをしなければいけないのかがわからず、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

パルティール債権回収の「ご連絡のお願い」を確認したところ、請求内容は以下のとおりでした。

譲受債権の内容

- 契約年月日 ➡ 2010年

- 原債権者 ➡ イオンクレジットサービス株式会社

- 債権種類 ➡ ショッピング

- 支払いの催告に係る債権の弁済期 ➡ 2011年

- 譲渡人 ➡ エーシーエス債権管理回収株式会社

- 債権譲渡日 ➡ 2017年

- 損害利率 ➡ 年14.6%

- 元金 ➡ 21万円

- 損害金 ➡ 20万円

- 請求金額 ➡ 41万円

あわせて読みたい

2010年にイオンクレジットサービスと契約してショッピングを利用したところ、2011年から支払いが滞り、2017年にエーシーエス債権管理回収に債権が譲渡されていたことがわかりました。

支払いができなくなった時期は「支払いの催告に係る債権の弁済期」で確認することができます。

もし、債権譲渡日が5年以内であっても時効の成否には影響ありません。

裁判を起こされて判決などの債務名義を取られている場合は時効が10年更新されます。

パルティール債権回収の場合、損害利率が0%と表示されていると債務名義を取られていたり、和解をしている可能性があります。

債務名義を取られてしまうと時効が10年更新されますが、裁判外での和解であれば5年のままです。

そこで、損害利率を確認したところ、年14.6%と記載されており、ご本人にも確認したところこれまでに裁判を起こされたことはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成してエーシーエス債権管理回収から債権を譲り受けたパルティール債権回収に対して、時効の通知を送りました。

すると、その後はパルティール債権回収からの電話や請求は一切届かなくなりました。

これにより、41万円の借金を時効の援用によって消滅させることに成功しました。

<アドバイス>

裁判を起こされたにもかかわらず、決められた期限内に適切な対応をしないとパルティール債権回収の請求どおりに判決が確定してしまいます。

その場合は時効が10年更新されるだけでなく、パルティール債権回収から強制執行を受ける可能性があります。

差し押さえをされるような財産がないからといって、債務名義を取られた後も放置しているとパルティール債権回収が裁判所に財産開示手続きの申し立てをしてくることがあります。

これは差し押さえが空振りに終わった場合に債権者が効率よく強制執行できるようにするための手続きです。

裁判所から財産開示手続きの呼び出しがあった場合は、指定された期日に出席したうえで勤め先や口座情報などを回答しなければいけなくなります。

その後、パルティール債権回収はその情報を元にピンポイントで差し押さえをおこなうことができるようになります。

正当な理由なく財産開示手続きを欠席したり、虚偽の情報を回答した場合は「6か月以下の懲役もしくは50万円以下の罰金」に処せられるおそれがあります。

よって、すでに債務名義を取られている場合は差し押さえをされる前に適切な対応を取るようにしてください。

あわせて読みたい

パルティール債権回収から通知書が来たときはご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、パルティール債権回収への時効実績も豊富です。

パルティール債権回収から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336