公開日: 2016年9月6日 | 最終更新日:2026年6月12日

れいわクレジット管理から通知書が届いたら詐欺と決めつけて無視しないようにしてください。

なぜなら、架空請求と勘違いして放置していると自宅を訪問されたり、裁判を起こされて差し押さえをされる危険があるからです。

当事務所は、れいわクレジット管理だけで1000件を超える時効援用実績があります。

このページでは、れいわクレジット管理から通知書が届いた時の具体的な対処法や、してはいけないことをまとめているので参考にしてみてください。

この記事を読んでわかること

- 通知書が届いたら無視をせずに消滅時効を確認する

- 無視を続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずに司法書士の無料相談を利用する

- 1. れいわクレジット管理とはどんな会社なのか

- 2. れいわクレジット管理から通知書が届いたらどうしたらいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. れいわクレジット管理から請求が来てもしてはいけないこと

- 3.1. 無視し続ける

- 3.2. 電話で借金の話をする

- 3.3. アンケートに回答する

- 3.4. 分割払いや一部支払いをする

- 4. れいわクレジット管理からの電話や通知書を無視した場合

- 4.1. 電話が高頻度になる

- 4.2. 住所を特定され自宅訪問される

- 4.3. 裁判所から「訴状」が届き、最終的に裁判になる

- 5. れいわクレジット管理から届いた請求書の実例と記載内容を確認

- 6. れいわクレジット管理から身に覚えのない通知書が届く理由

- 6.1. 請求される債権会社

- 6.2. 利用例

- 6.3. 弁護士法人

- 7. まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

- 8. れいわクレジット管理に関するよくある質問

- 9. 解決事例

- 9.1. れいわクレジット管理から「ご連絡のお願い」が届いたケース

- 9.2. れいわクレジット管理から死亡した人宛に請求がきて相続人が時効援用したケース

- 9.3. 0364556840のれいわクレジット管理からしつこい電話がきたケース

- 10. れいわクレジット管理からの通知書が来たときはご相談ください

れいわクレジット管理とはどんな会社なのか

れいわクレジット管理株式会社は三菱UFJニコスから会社分割により承継したクレジット債権等の回収をおこなっていますが、三菱UFJニコス、三菱UFJフィナンシャルグループとの資本関係はありません

れいわクレジット管理は法務大臣の許可を受けた債権回収会社(サービサー)ではありませんが、怪しい会社ではありません。

<会社情報>

- 【社名】れいわクレジット管理株式会社

- 【本店】東京都港区南麻布4-5-48 フォーサイト南麻布2F

- 【代表番号】03-6455-6840

- 【事業内容】三菱UFJニコスから会社分割により承継したクレジット債権等の回収

- 【創立】2011年

- 【資本金】1000万9900円

- 【代表者】越智貴也

2011年に設立されたMUニコス・クレジット株式会社は、2012年に三菱UFJニコス株式会社から会社分割により一部債権の権利義務を承継しました。

その後、2019年に三菱UFJニコスがMUニコス・クレジットに全株式を譲渡し、れいわクレジット管理株式会社と社名変更しています。

2022年3月に静岡市駿河区南町10番5号に静岡事務センターを開設しています。

- 2011年10月(会社設立)MUニコス・クレジット株式会社設立

- 2012年4月・10月(会社吸収分割)三菱UFJニコスから会社分割により一部債権の権利義務を承継

- 2019年10月(株式譲渡)三菱UFJニコスはMUニコス・クレジットの全株式を譲渡

- 2019年10月(社名変更)れいわクレジット管理株式会社へ社名変更

れいわクレジット管理から通知書が届いたらどうしたらいい?

れいわクレジット管理から通知書が届いた場合は以下のように対応をすることをお勧めします。

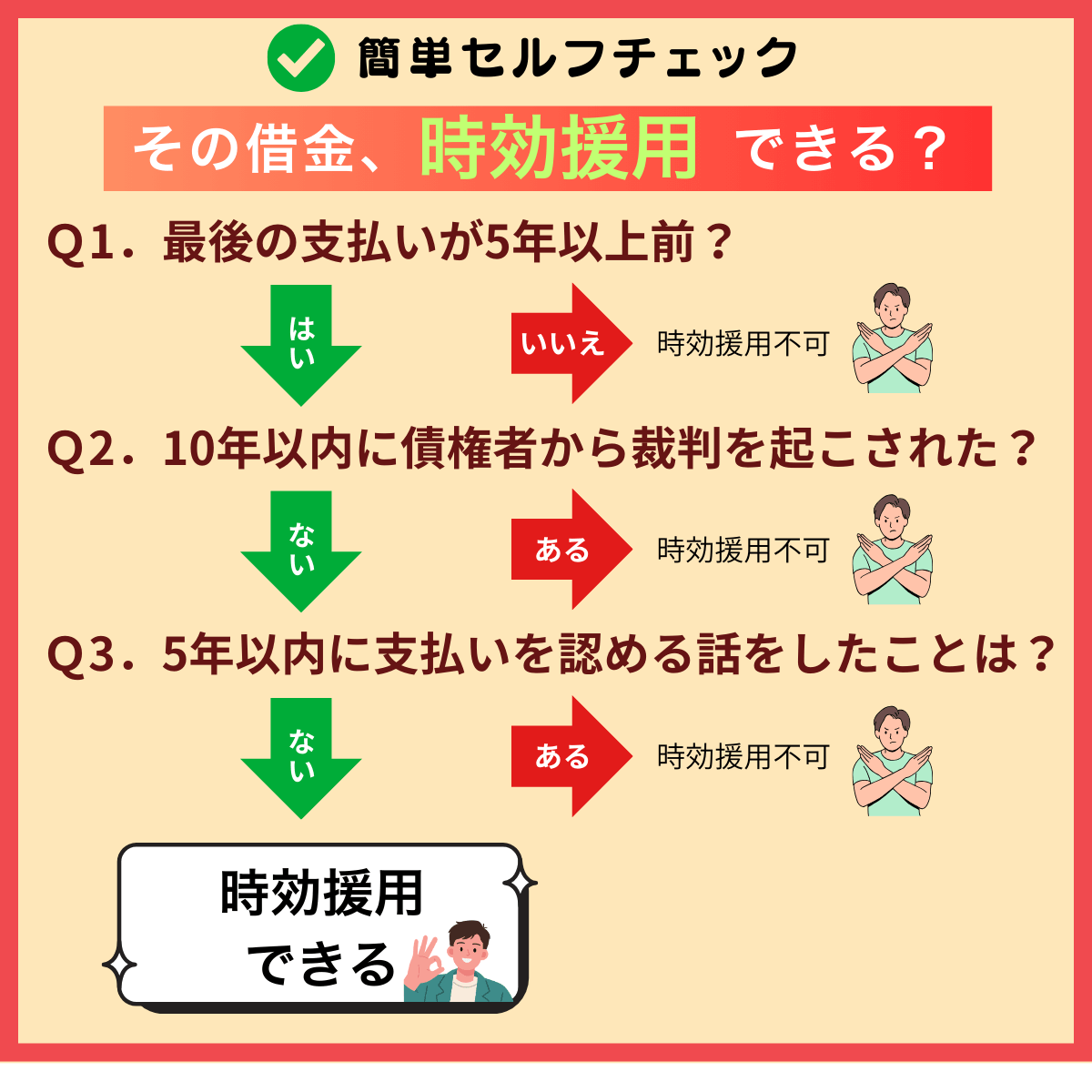

消滅時効を確認する

消滅時効とは、一定の期間が過ぎることで、借金を支払う義務が法律上なくなる可能性がある制度のことです。

れいわクレジット管理の消滅時効は5年です。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られてしまうと時効が10年更新されてしまいます。

- 最後の支払いから5年以上経過している

- 5年以内に電話で返済の話をしていない

- 10年以内に裁判を起こされていない

よって、上記の条件をクリアしている場合に時効の援用ができます。

れいわクレジット管理の場合、ほぼすべてのケースで10年以上滞納しているので時効の可能性が高いと思われます。

時効の援用をおこなう

時効の援用とは「その借金は時効が成立しているため、支払いません」と正式に意思表示をする手続きのことです。

5年以上支払いをしていないからといって、何もせずに請求を無視しているだけでは時効が成立することはありません。

時効の援用をおこなわない限り、いつまで経っても借金の支払い義務は残ったままで、しつこい取り立てが止まることもありません。

そのため、れいわクレジット管理から通知書が届いたら、すみやかに時効の援用をおこなうことをお勧めします。

れいわクレジット管理に対する時効の援用は一般的に「配達証明付きの内容証明郵便」で送る必要があります。

口頭や電話で伝えるだけでは証拠が残らず、場合によっては時効援用が失敗し、裁判を起こされて時効が更新される可能性があります。

そのため「内容証明」をご自身で作成するか、このあと説明する「司法書士に相談する」方法をご検討ください。

あわせて読みたい

✅内容証明

司法書士に相談する

時効援用を検討している場合、最初に司法書士に相談することがおすすめです。

時効援用が可能かどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴など…

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の連絡や支払いによって、すでに時効が更新されているケースも少なくありません。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを見極めることができます。

司法書士に依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

れいわクレジット管理の時効援用を自分でおこなう自信がなかったり、仕事などが忙しくて時間が取れない場合は当事務所の内容証明作成サービスをご利用ください。

直接お電話でお問い合わせ頂くか、LINE、メールで請求書を送って頂ければ、当事務所が内容証明郵便の発送までを代行いたします。

ご相談頂ければ即日対応も可能で、自宅にいながら簡単スピーディーにお申し込み可能です。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINEやメールで簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にご来所頂ける場合は代理人として時効の援用をおこなうことが可能です。

ご依頼をお受けしたらすぐに受任通知を発送してご本人への直接請求を止めるので、電話や書面による請求、自宅訪問される心配がなくなります。

裁判所から訴状が届いた場合の訴訟対応もお任せ頂けるので、裁判所に出頭したり電話で交渉する必要がなくなり、自宅に裁判書類が届くこともなくなります。

【消滅時効援用サービスのメリット】

- 直接請求が止まる

- 自宅訪問される心配がなくなる

- 時効の更新事由がない限り、確実に時効が成立する

時効援用の代理サービス

れいわクレジット管理から請求が来てもしてはいけないこと

れいわクレジット管理から連絡があった際、最も注意すべきなのは「債務承認」にあたる行為を避けることです。

債務承認とは借金の存在を認めることであり、これをおこなうと時効期間がリセットされ、時効の援用ができなくなります。

具体的なNG行為は以下となります。

無視し続ける

れいわクレジット管理の請求を身に覚えがないからと詐欺や架空請求と決めつけて無視すると、自宅を訪問されたり裁判を起こされて財産を差し押さえられる危険ががあります。

よって、れいわクレジット管理の請求は絶対に無視しないでください。

電話で借金の話をする

れいわクレジット管理から電話がかかってくることがありますが、絶対に話をしないでください。

【れいわクレジット管理からの電話番号】

- 03-6821-2070

- 03-6455-6840

なぜなら、電話で支払いを認めるような発言をしてしまったり、今後の返済条件について話をしてしまうと債務承認となって時効が更新するおそれがあるからです。

電話は録音されている可能性があり、一度でも電話をかけてしまうと自分の番号が知られてしまいます。

ただし、支払いを認めるような発言を一切していないのであれば、債務承認による時効の更新には該当しないので、すぐに時効の援用をおこなってください。

【債務承認になる発言】

- お金がないから払えない、もう少し待ってほしい

- 一括では払えない、月1万円なら払える

- 少し負けてほしい、元金だけなら払う

アンケートに回答する

れいわクレジット管理の請求書にはお客様アンケートが同封されていることがあります。

アンケートにはQRコードが載っていて、スマホで読み込むことでメール送信できるようになっています。

アンケートを返送したりメールを送信すると、支払いを認めたことになり時効が更新してしまうだけでなく、勤務先に連絡がいく可能性があるのでご注意ください。

分割払いや一部支払いをする

分割払いや一部支払いをしてしまうと時効がリセットしてしまいます。

つまり、請求書に記載されている口座に入金してしまうと完全にアウトになってしまいます。

その場合は時効の援用ができなくなってしまうので、れいわクレジット管理から書類が届いても絶対に分割払いや一部支払いをしないようにしてください。

あわせて読みたい

れいわクレジット管理からの電話や通知書を無視した場合

れいわクレジット管理からの連絡を無視すると、連絡がないことを理由に督促の段階が徐々に進んでいきます。

最初は通知書や電話による連絡ですが、それに応じない場合は自宅への訪問や、最終的には裁判所を介した法的手続きへと発展する可能性があります。

このように、放置する期間が長くなるほど状況は悪化し、解決が困難になるため、早期の対応が求められます。

電話が高頻度になる

通知書を無視していると、れいわクレジット管理から電話による督促が始まります。

最初は週に数回程度かもしれませんが、それでも連絡が取れない場合は連絡頻度が上がり、平日の日中だけでなく夜間や土日にかかってくることもあります。

複数の電話番号から着信がある場合もあり、精神的な負担が増大します。

勤務先を知られている場合は職場に電話がかかってくる可能性も否定できません。

電話に出てしまうと会話の内容によっては債務承認と見なされ、時効の援用ができなくなるリスクも生じます。

住所を特定され自宅訪問される

電話連絡もつかない状況が続くと、次の手段として自宅への訪問が行われる可能性があります。

れいわクレジット管理は、正当な理由があれば住民票を取得して現在の住所を特定できます。

訪問するのは同社の社員のほか、委託を受けた調査会社である「株式会社日本インヴェスティゲーション」や代理人の「トラスト弁護士法人」の担当者であるケースがほとんどです。

訪問の目的は、本人の居住確認と支払いの意思確認ですが、直接対面することで精神的なプレッシャーをかけ、債務を承認させようとする意図もあります。

不在時に「ご連絡のお願い」といった書類が投函されることもありますが、安易に連絡を取るべきではありません。

裁判所から「訴状」が届き、最終的に裁判になる

通知、電話、訪問といった手段で解決しない場合、れいわクレジット管理は裁判所を通じて法的な手続きを開始します。

具体的には「貸金返還請求訴訟」の提起です。

裁判所から「訴状」が「特別送達」という特殊な郵便で届いた場合、絶対に無視してはいけません。

これらの書類を放置すると、れいわクレジット管理側の主張が全面的に認められて「債務名義」が確定します。

債務名義が確定すると、預貯金や給与、不動産などの財産を差し押さえる「強制執行」が可能となり、財産を強制的に失う事態に至ります。

【れいわクレジット管理から裁判を起こされた場合の対処法】

- 訴状は必ず受け取って、絶対に放置しない

- 裁判期日の1週間前までに答弁書を提出する

- 答弁書で請求を認めたり、分割払いを希望しない

- 取下書が届いても内容証明郵便で時効の通知を送る

れいわクレジット管理から届いた請求書の実例と記載内容を確認

れいわクレジット管理から送られてくる請求書の主なタイトルは以下のとおりです。

【主なタイトル】

- 残高証明書

- お知らせ

- 通知書

- 催告書

- 法的手続き移行のご通知

- ご連絡のお願い

【れいわクレジット管理の残高証明書】

.png)

「残高証明書」には契約番号と現在残高の記載がありますが、不足金・未収金・利息・遅延損害金・ATM手数料はすべて0円になっています。

取引が複数ある場合は、異なる会員契約番号が付された残高証明書が送られてきます。

通知書の「ご融資の契約内容」には「ご利用名称」という項目があり、カード名称の「ニコス」「VISA」と記載されていることがあります。

通知書の「約定返済日」が「2019年9月30日」になっている場合がありますが、根拠のない日付なので当てになりません。

あわせて読みたい

れいわクレジット管理から身に覚えのない通知書が届く理由

れいわクレジット管理が請求しているのは三菱UFJニコスの債権です。

よって、三菱UFJニコスの前身である以下の会社を利用したことがあると、債権を引き継いだれいわクレジット管理から請求を受けることがあります。

直接、借り入れをしていなくても三菱UFJニコスが銀行の保証会社になっている場合もケースも含まれます。

請求される債権会社

三菱UFJニコスは合併や商号変更を繰り返しているので、身に覚えがない場合は以下の会社を利用していた可能性があります。

金融機関は必ずしも三菱UFJ銀行とは限らず、三菱UFJニコスが信用金庫などの保証会社になっているケースもあります。

【三菱UFJニコスの旧社名】

- ダイヤモンドクレジット

- ディーシーカード

- 三和カードサービス

- フィナンシャルワンカード

- ミリオンカードサービス

- UFJカード

- 日本信用販売

- 日本信販

- 協同クレジットサービス

- UFJニコス

利用例

クレジットカードカードによるキャッシングやショッピングに限らず、自動車ローンや住宅ローンを利用した際に三菱UFJニコスが保証会社になっているケースもあります。

よって、れいわクレジット管理から請求される心当たりがない場合でも、以下に該当する行為があると書類が届くことがあります。

【利用しているケース】

- デパート、百貨店などを利用した場合(例:指輪、時計、ネックレス、着物、布団など)

- キャッシング、ショッピングを利用した場合

- 銀行、信用金庫を利用した場合(例:マイカーローン、教育ローン、カードローンなど)

- ガソリンカードを利用した場合(例:エネオス、出光、コスモ石油、エッソ、モービル、昭和シェル、JOMOなど)

- オートローンを利用した場合(例:自動車購入代金、車検整備、修理費用など)

- 住宅ローンを利用した場合(例:増改築、リフォーム、リノベーションなど)

弁護士法人

れいわクレジット管理の弁護士はトラスト弁護士法人です。

よって、れいわクレジット管理から書類が届いたのに詐欺や架空請求と決めつけて無視すると、トラスト弁護士法人から受任通知書が届くことがあります。

それでも放置していると、トラスト弁護士法人が自宅を訪問してくることがあるので、その前に時効の援用をおこなってください。

あわせて読みたい

まとめ:通知書が来たら消滅時効を確認して時効援用をしよう!

れいわクレジット管理から通知書が届いた場合、それは詐欺ではなく、過去の未払い債権に対する正式な請求です。

しかし、請求されている債権の多くは長期間経過しており、消滅時効が成立する可能性があります。

安易に連絡を取って債務を承認するような発言をすると、時効の援用ができなくなるため注意が必要です。

まずは時効の条件を満たしているかを確認し、条件を満たす場合は内容証明郵便で時効を援用する方法を試してみてください。

もし対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

れいわクレジット管理に関するよくある質問

-

れいわクレジット管理は差し押さえをしますか?

-

れいわクレジット管理の請求を無視した結果、裁判を起こされて判決などの債務名義を取られてしまうと差し押さえを受ける危険があります。

一番狙われやすいのはゆうちょ銀行ですが、心理的なプレッシャーをかける目的で家財道具など動産に対する強制執行をしてくることがあります。

【差し押さえの対象になるもの】

- 預貯金口座

- 給料、ボーナス(賞与)

- 動産(家財道具など)

- 不動産

- 自動車、オートバイ

れいわクレジット管理の差し押さえが空振りに終わると、裁判所に財産開示手続きの申し立てをされるおそれがあります。

債務者が裁判所に出頭しなかったり、虚偽の情報を述べた場合は「6か月以下の懲役または50万円以下の罰金」を科される可能性があるのでご注意ください。

あわせて読みたい

-

れいわクレジット管理は自宅を訪問することがありますか?

-

れいわクレジット管理の請求を放置していると自宅を訪問してくることがあります。

れいわクレジット管理から訪問調査を委託された株式会社日本インヴェスティゲーション(NIC:ニック)が家に来ることがあります。

また、れいわクレジット管理の代理人をしているトラスト弁護士法人が訪問してくることがあります。

【訪問された際にNGな対応】

- その場で現金を支払う

- 支払いを認めるような話をする

- 訪問されても時効の援用をおこなわず放置する

あわせて読みたい

-

れいわクレジット管理は信用情報に登録される?

-

れいわクレジット管理はCICやJICCなどの信用情報機関に登録されることはありません。

なぜなら、れいわクレジット管理はすでに貸金業を廃業しているので信用情報機関に登録されていないからです。

よって、れいわクレジット管理に時効の援用をおこなっても信用情報にブラックリストが登録されることはなく、すでに利用しているカードが使えなくなるようなことはありません。

ただし、信用情報にブラックリストが登録されていなくても借金は残っているので、れいわクレジット管理から請求されたらすみやかに時効の援用をおこなう必要があります。

あわせて読みたい

-

契約者が死亡している場合はどうすればいいですか?

-

裁判所に相続放棄の申し立てをしていない場合は相続人が時効の援用をおこなことができます。

ただし、亡くなった当時は借金の存在を知り得ず、れいわクレジット管理からの請求で初めて借金があったことを知ったような場合は通知を受けてから3か月以内であれば相続放棄が受理される場合があります。

【契約者が死亡している場合の対処法】

- 相続放棄の申し立てをしている場合・・・相続放棄申述受理通知書のコピーを送付する

- 相続放棄の申し立てをしない場合・・・相続人が時効の援用をする

あわせて読みたい

解決事例

当事務所で多くの方が借金を減らすことに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

れいわクレジット管理から「ご連絡のお願い」が届いたケース

れいわクレジット管理に連絡をした方がよいのかわからなかったので相談しました

| 債権者 | れいわクレジット管理株式会社 |

| 借金の減少額 | 88万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

熊本県にお住まいの方から、れいわクレジット管理の「ご連絡のお願い」が届いたとご相談がありました。

ご本人曰く、20年以上前に契約した三菱UFJニコスの借金ということでした。

10年以上は支払いをしておらず、電話連絡も一切取っていないということです。

【解決方法とアドバイス】

<解決方法>

れいわクレジット管理株式会社は、三菱UFJニコスから会社分割により承継したクレジット債権の回収をおこなっている会社なので、怪しい会社ではありません。

よって、れいわクレジット管理株式会社を怪しい詐欺や架空請求と決めつけて無視したり放置しないようにしてください。

れいわクレジット管理の場合、ほぼすべてのケースで時効の条件をクリアしています。

よって、時効にならないとすれば、れいわクレジットと電話で話をしてしまっている場合のみと考えて差し支えありません。

それは、れいわクレジット管理も十分に理解しているので、なんとか債務者に電話をさせようと以下のような記載がされた「ご連絡のお願い」と送ってくるわけです。

日頃弊社をご利用頂きまして誠にありがとうございます。

さて、弊社より大切なお知らせがございます。

お手数ではございますが、弊社まで至急ご連絡をいただきますようお願い申し上げます。

尚、本書と入れ違いで、すでにご連絡をいただいた場合はご容赦願います。

<ご連絡先>

ご連絡先 03-6455-6840

受付時間 平日 9:00 ~ 18:00

れいわクレジット管理株式会社(旧社名:MUニコスクレジット株式会社)

担当者 馬淵 智昭

ご本人に確認したところ、れいわクレジット管理とは一切連絡を取っていないということでした。

れいわクレジット管理からは現在残高が88万円と記載された残高証明書が届いていましたが、これまでに裁判を起こされた覚えはありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所がれいわクレジット管理に対して、内容証明郵便で時効の通知を送りました。

すると、その後はれいわクレジット管理から請求を受けることは一切なくなりました。

これにより、88万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

れいわクレジット管理は決して怪しい会社ではなく、三菱UFJニコス(旧:MUニコスクレジット)の借金を請求してきますが、必ずしも当初の借入先が三菱UFJニコスとは限りません。

なぜなら、三菱UFJ銀行などの金融機関から借り入れをして、保証会社が三菱UFJニコスになっている場合があるからです。

保証会社である三菱UFJニコスが代位弁済をした場合、債務者に対して求償権を取得します。

求償権にも時効があり、代位弁済日から5年となります。

あわせて読みたい

よって、三菱UFJニコスでキャッシングやショッピングを利用した覚えてがなくても、れいわクレジット管理から「ご連絡のお願い」が届くことがあります。

最初は請求書が定期的に届くだけですが、放置していると自宅訪問してくることがあります。

いきなり自宅まで取り立てに来られると考える時間がないので、ついその場で話をしてしまいがちです。

よって、訪問された場合は居留守を使うなどして、できるだけ相手と接触しないようにしてください。

不在の場合はポストに「ご連絡のお願い」「ご訪問メモ」が投函されていますが、絶対に折り返しの連絡を入れないようにしてください。

家族が本人の許可なく返済の約束をしても、本人が話をしていなければ債務承認には該当しません。

もし、玄関先でバッタリ出くわしてしまった場合は「時効だから支払いません」と断るのが一番です。

ハッキリと断れなくても「分からない」「答えられない」「司法書士(弁護士)に相談する」等と答えて、支払いを認めるような言質を一切与えないようにしておくことが非常に大切です。

ただし、口頭で伝えても時効で処理してくれないので、すぐに内容証明郵便で時効の援用をおこなう必要があります。

れいわクレジット管理から裁判を起こされて判決を取られてしまうと、もはや時効の援用をおこなうことはできません。

判決を取られると時効がその時点から10年延長されるだけでなく、強制執行(差し押さえ)をされる危険があります。

仕事先を知られている場合は、お給料の差し押さえをされてしまうことが多く、その場合は毎月給与の4分の1を取られてしまいます。

それだけでなく、職場に居づらくなって退職を余儀なくされる可能性もあります。

動産の差し押さえをされると裁判所の執行官が部屋まで入って、お金になりそうなものがないか調べますが、実際にはほとんど何も取られずに終わることが多いです。

同居人がいても、債務者本人以外の財産は差し押さえの対象にはなりません。

とはいえ、第三者に部屋の中を調べられるのは、かなりの心理的プレッシャーとなります。

れいわクレジット管理から死亡した人宛に請求がきて相続人が時効援用したケース

死亡した息子宛に請求書が届いていたが、どうしてよいかわからなかったので相談しました

| 債権者 | れいわクレジット管理株式会社 |

| 借金の減少額 | 94万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 3日 |

愛知県にお住まいの方から、1年ほど前に死亡した息子宛に、れいわクレジット管理から定期的に請求書が届いているとご相談がありました。

息子の借金は10数年前に返済したので、もう借金はないと思っていたということです。

れいわクレジット管理に電話はしていないということです。

本人が死亡しているので事情も分からず困っているということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

契約者本人の息子様は、独身で子どもがいませんでした。

その場合、両親が第2順位の相続人となります。

今回のケースでは、契約者のお父様がすでに死亡していたので、今回はお母様が単独の相続人となります。

相続人は基本的に被相続人の一切の権利義務を承継します。

そのため、借金のような負債も相続人が引き継ぐことになります。

ただし、被相続人が死亡してから3か月以内に裁判所に相続放棄の申し立てをすることで、借金を含めた一切の遺産を相続せずに済みます。

そこで、裁判所への相続放棄をしているか確認したところ、相続放棄はしていないということでした。

また、すでにれいわクレジット管理の借金があることを知ってから3か月以上経過していました。

よって、今回は相続放棄ができないと判断しました。

その場合は相続人から時効の援用ができるかを検討することになります。

契約者本人がすでに死亡しているので、時効の条件をクリアしているのか不明でした。

ただし、れいわクレジット管理の場合、電話で話をしていなければ時効の可能性が非常に高い業者なので、生前に息子様が電話をしていないと予想して時効の援用をおこなうことにしました。

そこで、当事務所が内容証明郵便を作成して、れいわクレジット管理に時効の通知を送りました。

その後は、れいわクレジット管理から請求がくることは一切なくなりました。

これにより、相続人であるお母様が息子様の借金(94万円)を支払う必要がなくなりました。

内容証明作成サービスであれば、死亡した人に請求書が届いた場合も対応できます。

<アドバイス>

れいわクレジット管理から死亡した親や配偶者、子ども、兄弟姉妹に請求書が届くことがあります。

借金を相続したくない場合は相続開始後3か月以内に裁判所に相続放棄の申し立てをおこなう必要があります。

すでに裁判所で相続放棄の申し立てが完了している場合は裁判所から発行された相続放棄申述受理通知書のコピーをれいわクレジット管理に郵送すれば、それ以上請求されることはありません。

ただし、裁判所に申し立てをせずに相続人の話し合いで特定の相続人が借金を支払うと合意している場合は対象外です。

あわせて読みたい

契約者の死亡からすでに3か月以上経過している場合は原則的に相続放棄をすることはできないので、相続人が時効の援用をおこなうことになります。

ただし、死亡した当時の調査で借金があることがわからず、れいわクレジット管理からの通知で初めて借金があったことが発覚する場合があります。

そういった場合は、被相続人の死亡から3か月以上経過していても、借金があることを知ってから3か月以内であれば相続放棄が認められる場合があります。

【3か月後でも相続放棄が認められる条件】

- 被相続人の遺産を一切相続していない

- 相続時の調査で借金があることがわからなかった

- れいわクレジット管理の通知で初めて借金があることを知った

相続放棄と時効援用の両方を選択できる場合は、先に相続放棄の申し立てをして受理されなかった場合に時効の援用をおこなうのが安全です。

なぜなら、先に時効の援用をしてしまうと相続を承認した行為(法定単純承認)とみなされて、あとから相続放棄できなくなる可能性があるからです。

【選択する順序】

- 相続放棄

- 時効援用

あわせて読みたい

0364556840のれいわクレジット管理からしつこい電話がきたケース

しつこい電話を無視していたら請求書が届くようになったので、これはまずいと思い相談しました

| 債権者 | れいわクレジット管理株式会社 |

| 借金の減少額 | 67万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

香川県にお住まいの方から、れいわクレジット管理の電話(03-6455-6840)がしつこいとご相談がありました。

請求書も届いていましたが、30年以上前の借金でこれまでは旧姓で届いていたこともあり、中を見ないで捨てていたそうです。

ところが、今回は現在の名前で届いたので初めて内容を確認したところ、60万円を超える請求書が入っていました。

ご家族には内緒で解決したいということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

れいわクレジット管理株式会社から届いた「お知らせ」には、4通の「残高証明書」が同封されていました。

残高証明書にはそれぞれ異なる会員契約番号と請求金額(7万円、40万円、9万円、11万円)が記載されていました。

時効の援用をおこなう際は異なる取引が複数あっても、同じ会社であれば一度に手続きすることができます。

れいわクレジット管理は、三菱UFJニコスのクレジット債権の一部を承継しているので、ニコスでショッピングやキャッシングで取引が複数あった場合、今回のように金額が異なる残高証明書が届きます。

そのこと自体は時効の成否には影響ありません。

よって、まずは時効の条件をクリアーしているかどうかを検討しました。

ご本人の記憶では、30年以上前の借金で10年以上は確実は電話連絡を取っておらず、おそらくこれまでに裁判も起こされたことはないということでした。

よって、時効の可能性があると判断できたので、内容証明郵便で時効の通知を送りました。

その後は、れいわクレジット管理からしつこい電話や請求が一切来なくなり、67万円の借金を消滅させることができました。

ご家族にバレる前にに解決することができたので、ご本人にも喜んで頂けました。

<アドバイス>

30年以上前に契約をしたニコスで滞納金があると、当時と住所や名前が変わっていても、今回のようにれいわクレジット管理から電話がかかってきたり、現在の住所に「お知らせ」が届くことがあります。

これは、債権者は住民票を請求することができるからです。

よって、れいわクレジット管理にロックオンされたら、たとえ引っ越し等で住所が変わっても住民票を調べられてしまうので、基本的に請求が止まることはありません。

よって、れいわクレジット管理から0364556840の番号でしつこい電話かかってきた場合は、訪問や裁判を起こされる前の段階で時効の援用をおこなうことが非常に大切です。

第三者による住民票の請求が認められる条件

- 本人または同一世帯員以外の第三者で委任状はないが、請求することに正当な理由がある

- 正式な金銭消費貸借契約を結んだ相手から金銭返済の履行がなく、郵便物を送付したが宛先不明となり、債権保全のため本人へ通知をおこなう必要がある

- 金銭消費貸借契約書やローン申込書などの写しを提出できる

れいわクレジット管理からの通知書が来たときはご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、れいわクレジット管理株式会社への時効実績も豊富です。

れいわクレジット管理株式会社から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336