公開日: 2016年9月6日 | 最終更新日:2026年5月26日

アビリオ債権回収から電話や通知書が届いたら、身に覚えがないからといって無視や放置はしないようにしてください。

なぜなら、アビリオ債権回収のしつこい請求を放置していると裁判を起こされて差し押さえされる危険があるからです。

当事務所は、これまでにアビリオ債権回収だけで400件を超える時効援用実績があります。

このページでは、アビリオ債権回収から届いた通知書に対する適切な対処法や、してはいけないNG行為などをまとめております。

ぜひ参考にしてください。

この記事を読んでわかること

- 電話や通知書が届いたら無視や放置をせずに時効援用を確認する

- 無視を続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずにまずは司法書士の無料相談を利用する

- 1. そもそも「アビリオ債権回収」とはどんな会社なのか

- 2. アビリオ債権回収から電話や通知書が届いたらどうしたらいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. アビリオ債権回収から連絡があった時にしてはいけないNG行為

- 3.1. 無視や放置を続ける

- 3.2. アンケートに回答する

- 3.3. 減額和解提案書の交渉に応じたり、分割払いをする

- 4. アビリオ債権回収から電話や通知書が届く理由

- 4.1. 消費者金融からの返済を滞納している

- 4.2. クレジットカードの支払いが遅れている

- 4.3. 銀行のローンやキャッシングが滞納している

- 5. アビリオ債権回収からのしつこい連絡を無視し続けると起こること

- 5.1. 電話が高頻度になる

- 5.2. 住所を特定され自宅訪問される

- 5.3. 裁判所から「訴状」や「支払督促」が届き、最終的に裁判になる

- 6. まとめ:電話や通知書が届いたら消滅時効を確認して時効援用をしよう!

- 7. よくある質問

- 8. 解決事例

- 9. アビリオ債権回収からの通知書や電話があったときはご相談ください

そもそも「アビリオ債権回収」とはどんな会社なのか

アビリオ債権回収は、SMBCコンシューマーファイナンス(プロミス)の子会社であり、法務大臣の許可を得た正規の債権回収会社(サービサー)です。

もともと三洋信販債権回収として設立され、その後、パル債権回収(プロミス株式会社100%出資)と合併し、商号が現在のアビリオ債権回収になりました。

2023年(令和5年)10月1日、アビリオ債権回収はセディナ債権回収と合併しています。

主にプロミス、三井住友銀行、モビットといったSMBCグループの金融機関から債権を譲り受け、未払金の回収を専門におこなっています。

債権回収会社と聞くと聞き馴染みがないかもしれませんが、倒産した「クオークローン」や「三洋信販」などの債権も承継しており、身に覚えがない場合でも、過去の借入れが原因で督促が届くことがあります。

また、アビリオ債権回収の弁護士はつかさ綜合法律事務所です。

債権回収会社が管理回収業務を弁護士に委託している事例は珍しくありません。

よって、アビリオ債権回収の督促を無視していると代理人をしている「つかさ綜合法律事務所」から書類が届くことがあります。

あわせて読みたい

<会社情報>

- 【商号】アビリオ債権回収株式会社

- 【本社】東京都江東区豊洲3-2-20 豊洲フロント6階

- 【設立】1999年(平成11年)

- 【資本金】5億円

- 【事業内容】債権の譲受業務、債権の管理・回収受託業務など

- 【株主】SMBCコンシューマーファイナンス株式会社、三井住友カード株式会社

アビリオ債権回収株式会社の事業部

- 札幌事業部(札幌市中央区): 電話(0120-04-9292)

- 仙台事業部(仙台市青葉区): 電話(0120-95-2229、0120-93-6452)

- 名古屋事業部(名古屋市中区): 電話(0120-55-7424)

- 大阪事業部(大阪市中央区): 電話(0120-24-3337、0120-93-6462)

- 福岡事業部(福岡市博多区): 電話(0120-94-5534)

アビリオ債権回収から電話や通知書が届いたらどうしたらいい?

アビリオ債権回収から突然の連絡があった際、焦って相手に電話をかけたり、場当たり的な対応をしたりするのは禁物です。

まずは落ち着いて、届いた通知書の内容や自身の記憶を整理し、現在の状況を正確に把握することから始めましょう。

以下では、アビリオ債権回収から連絡があった際に確認すべき重要事項や、専門家へ依頼する場合の具体的な手続きについて説明します。

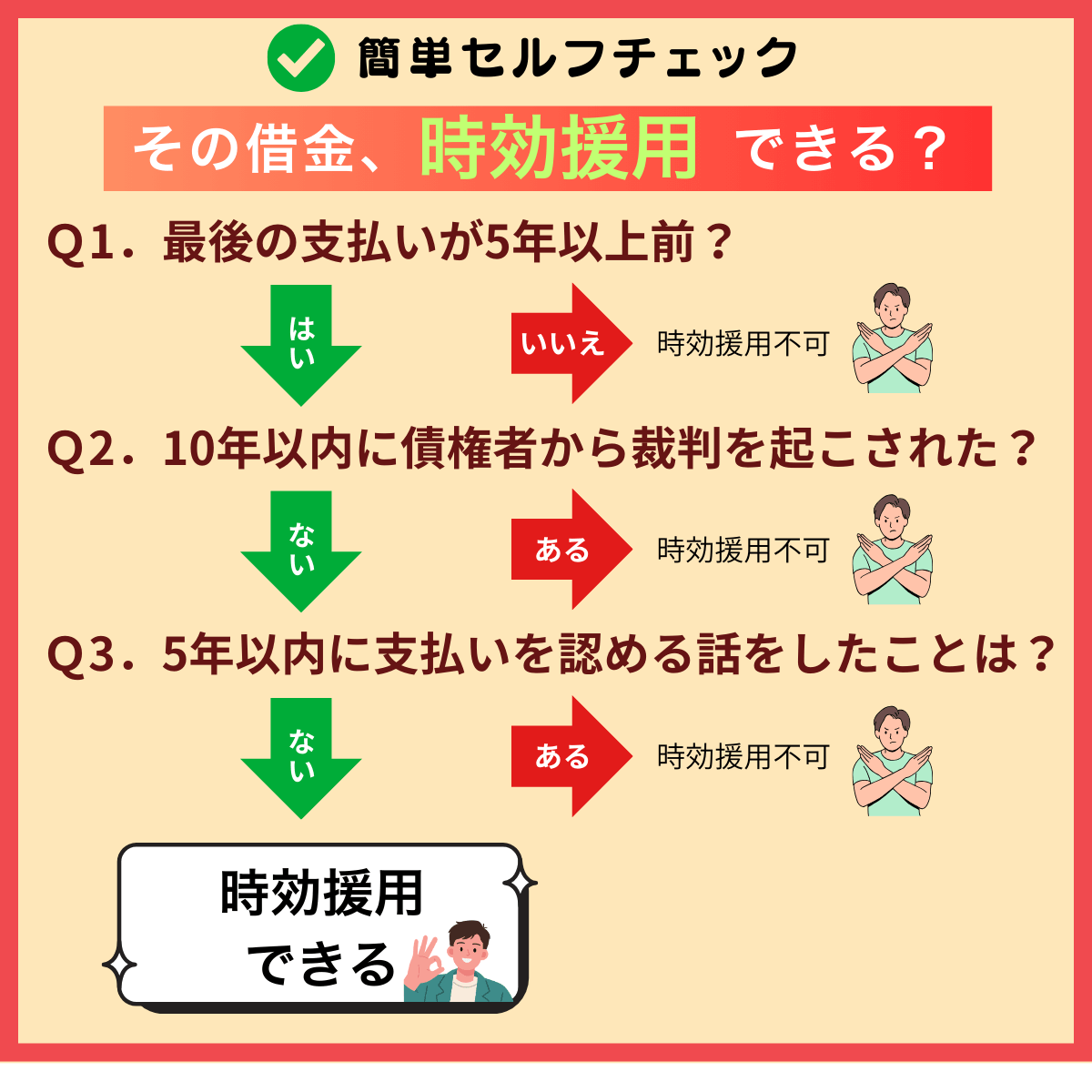

消滅時効を確認する

消滅時効とは、一定の期間が過ぎることで、借金を支払う義務が法律上なくなる可能性がある制度のことです。

アビリオ債権回収から請求を受けた際、まず確認すべきは消滅時効が成立しているかどうかです。

借金の時効は、最後の返済や債務の承認から5年が経過していることが基本の条件となります。

お手元に届いた通知書に「支払期日」や「期限の利益喪失日」といった項目の記載があれば、その日付から5年以上が経過しているかチェックしてください。

- 最後の支払いから5年以上経過している

- 5年以内に電話で返済の話をしていない

- 10年以内に裁判を起こされていない

また、時効を成立させるためには期間の経過だけでなく、過去10年以内に裁判を起こされていないことや、督促に対して支払い義務を認める発言をしていないことも重要です。

これらの条件を満たしている可能性がある場合は、不用意に相手方へ連絡せず、時効の援用が可能かどうかを慎重に判断する必要があります。

時効の援用をおこなう

時効の援用とは、債務者が債権者に対し「借金は時効が成立しているため支払わない」という意思を正式に表示する手続きのことです。

最後の支払いから5年が経過していても、自動的に借金が消滅することはありません。

時効を成立させるためには、債務者が時効の利益を受ける意思を表示する「時効の援用」を正式におこなう必要があります。

手続きは、証拠を残すために配達証明付きの内容証明郵便で通知を送るのが最も安全で確実な方法です。

電話で時効について話すと、不用意な発言から債務を承認したとみなされ、時効が更新されてしまう危険があるため注意してください。

そのため、書類の用意や本当に時効になっているかどうか不安な場合は、失敗を防ぐために司法書士へ相談する方法も検討してください。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の電話や支払いによって、すでに時効が更新されているケースも多くあります。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に見極めることができます。

依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

電話不要・来所不要で相談できます。

5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

気になる方は「LINE無料相談ページ」をご覧ください。

すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

ご自身で時効の援用を進めることに不安がある場合、司法書士に内容証明郵便の作成を依頼する方法があります。

このプランでは、専門家が法的な要件を満たした書面を作成し、配達証明付きの内容証明郵便としてアビリオ債権回収へ送付します。

専門家が書類を作成することで、記載内容の不備による失敗を防ぎ、確実に時効を援用できる点が大きなメリットです。

【内容証明作成サービスのメリット】

- 自分で内容証明郵便を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINEやメールで簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

司法書士に時効の援用を代理してもらうプランは、手続きのすべてを専門家に任せたい方に最適です。

このプランでは、内容証明郵便の作成や送付だけでなく、司法書士があなたの代理人としてアビリオ債権回収との窓口になります(ただし、当事務所にご来所頂ける場合に限ります)。

最大の利点は、依頼した時点から業者からの督促や連絡が本人ではなく事務所宛てに届くようになることです。

自分自身で直接交渉する必要がないため、自宅訪問や職場などへ連絡がいくこともなくなり、精神的な負担が軽減されます。

万が一、時効の条件を満たしていないことが判明した場合でも、引き続き分割弁済などの和解交渉を任せることが可能です。

法的な知識に基づいた的確な対応により、リスクを最小限に抑えて解決を目指すことができます。

【代理サービスのメリット】

- 直接請求が止まる

- 自宅訪問される心配がなくなる

- 時効の更新事由がない限り、確実に時効が成立する

時効援用の代理サービス

アビリオ債権回収から連絡があった時にしてはいけないNG行為

アビリオ債権回収から督促が届いた際、焦って不適切な対応を取ると、本来であれば成立していたはずの消滅時効が利用できなくなるおそれがあります。

一度失った時効の権利を取り戻すことは非常に困難であるため、事前の知識なしに動くことは避けなければなりません。

まずは、時効を更新させてしまう「債務の承認」に該当する行為を把握し、慎重に対処することが求められます。

以下では、特に注意すべき具体的なNG行為について詳しく解説します。

【債務承認に該当する行為】

- 借金の一部を支払う

- 和解書や合意書にサインする

- 電話で返済を前提とした話をする

あわせて読みたい

無視や放置を続ける

アビリオ債権回収の電話や通知書に対して無視や連絡を放置し続けると、自宅を訪問されたり裁判を起こされて財産を差し押さえられる危険ががあります。

よって、アビリオ債権回収の請求は絶対に無視をせずに、落ち着いて司法書士へ相談しましょう。

【請求を無視した場合のリスク】

- 遅延損害金が加算され続ける

- 自宅まで訪問される

- 裁判を起こされる

- 預貯金や給料を差し押さえされる

アンケートに回答する

アビリオ債権回収の通知書には「要望書」などが同封されていることがあります。

これらは一見すると支払いの相談に乗ってくれる書類のように見えますが、安易に記入して返送してはいけません。

一括払いや分割払いの希望条件、現在の就業状況などを記載して提出すると、債務の存在を自ら認める「債務承認」とみなされます。

たとえ時効期間が経過していたとしても、この回答によって時効が更新され、支払い義務が復活してしまいます。

最近では二次元コードを用いたオンライン回答を促すケースも見受けられますが、入力して送信した時点で同様のリスクが生じるため注意が必要です。

減額和解提案書の交渉に応じたり、分割払いをする

アビリオ債権回収から届く通知には、借金の元金を大幅にカットする「減額和解提案書」が記載されていることがあります。

一見すると利用者にとって有利な内容に思えますが、この提案に応じたり、実際に一部の支払いをおこなったりすることは非常に危険です。

たとえ少額であっても支払いをした時点で、債務の存在を認める債務承認とみなされます。

これにより、本来であれば成立していたはずの消滅時効が更新され、時効を援用する権利を失ってしまいます。

一度支払いの意思を示してしまうと、その後で時効を主張することは困難です。

よって、督促状が届いたからといって内容を確認もせずに安易に支払いに応じることは控えてください。

【アビリオ債権回収の減額和解提案書】

.png)

アビリオ債権回収から電話や通知書が届く理由

アビリオ債権回収から連絡が来る主な理由は「お金を借りているが返済が滞っている」「クレジットカードやローンの支払いが遅れている」ことが原因です。

以下で具体的なケースをまとめていますので、当てはまる場合は無視をせずに司法書士へ相談しましょう。

消費者金融からの返済を滞納している

アビリオ債権回収から通知が届く主な原因の一つに、消費者金融からの借入れに対する返済が滞っているケースが挙げられます。

同社は自ら融資をおこなうわけではなく、他の金融機関から債権を買い取って回収をおこなう専門業者です。

具体的には、プロミス、三井住友銀行、モビットといったSMBCグループの金融機関や、すでに倒産や吸収合併によって消滅した会社の債権も取り扱っています。

そのため、借入れをした当時の社名に聞き覚えがなくても、契約を引き継いだアビリオ債権回収から督促がおこなわれるのです。

長期間にわたって支払いが滞っている場合、元金に加えて多額の遅延損害金が加算されていることが多いため、まずは請求内容を精査し、時効の可能性を探ることが重要です。

【主な借入先一覧】

- SMBCコンシューマーファイナンス(プロミス)

- アットローン

- 三洋信販

- モビット

- 新生フィナンシャル(レイク、GEコンシューマーファイナンス)

- クラヴィス(クオークローン、リッチ、ぷらっと、タンポート)

- オリックス・クレジット

- サンライフ

クレジットカードの支払いが遅れている

アビリオ債権回収から督促が届く原因として、クレジットカードのショッピング利用やキャッシングの支払いが滞っているケースも少なくありません。

カードの有効期限が切れていたり、カード自体を紛失したりして長年放置していたとしても、未決済の残高がある限り請求の対象となります。

利用していた当時のカード会社名と現在の請求元が異なるため、詐欺や架空請求だと勘違いして放置してしまう方も多いですが、まずは契約内容を確認し、適切な対応を検討することが重要です。

【主なクレジットカード・信販会社】

- シティカード

- ワイジェイカード

- 三井住友カード

- ジャックス

- オリエントコーポレーション(オリコ)

銀行のローンやキャッシングが滞納している

銀行のカードローンやフリーローン、キャッシングなどの返済が滞った場合も、アビリオ債権回収から督促を受ける対象となります。

銀行が直接回収をおこなうのではなく、保証会社が代位弁済をおこない、その後に債権がアビリオ債権回収へ譲渡される仕組みが一般的です。

長期間放置していると、当初の借入額に高額な遅延損害金が加算され、請求額が膨れ上がっているケースが珍しくありません。

銀行取引だからと油断していると、預金口座の差し押さえなどの法的措置をとられるリスクがあります。

通知が届いた際は、借入時期や最終返済日を確認し、時効の援用が可能かどうかを含めて早急に対処法を検討することが重要です。

アビリオ債権回収からのしつこい連絡を無視し続けると起こること

アビリオ債権回収の取り立てを無視しても厳しい督促が止まることはありません。

なぜなら、アビリオ債権回収は借金の回収を専門におこなっているサービサーだからです。

無視を続けた場合に生じる具体的なリスクについて、段階を追って解説します。

電話が高頻度になる

アビリオ債権回収からの電話を無視し続けると、督促の頻度が急激に高まります。

初期段階では数日に一回程度だった連絡が、次第に毎日おこなわれるようになることも珍しくありません。

また、アビリオ債権回収は複数の電話番号を持っているため、電話番号だけではアビリオ債権回収だと気づかずに電話を取ってしまう可能性があります。

もし、電話を取ってしまった場合、予備知識もないまま話をしてしまうと、場合によっては債務承認となって時効が更新することがあるのでご注意ください。

そのため、アビリオ債権回収や知らない番号の電話に出ないようにしつつ、自分一人で抱え込まずに早急に専門家へ相談して法的な解決を図ることが重要です。

【電話がかかってきた場合の対処法】

- 知らない番号からの電話には出ない

- 着信が残っていても自分から電話しない

- 電話に出てしまっても支払いに関する言質を一切与えない

アビリオ債権回収の電話番号

- 0120-04-9292

- 0120-94-5486

- 0120-94-1147

- 0120-55-7424

- 0120-94-5534

- 0032069000(ソフトバンクご利用のお客様宛)

住所を特定され自宅訪問される

アビリオ債権回収を無視し続けると、督促は電話や書面だけにとどまらず、実際に自宅を訪問される段階へと移行します。

住民票の調査などを通じて債務者の現住所を特定する場合があり、遠方であっても現地調査員を派遣することがあります。

もしもアビリオ債権回収が自宅に訪問してきても、慌てないようにするのが重要です。

わざわざ玄関に出たり、インターホン越しに対応したりせずに居留守を使ってやり過ごして構いません。

もし、タイミング悪く玄関先で出くわしてしまったような場合は、ハッキリと「時効だから払いません」と伝えていただくのがおすすめです。

【自宅訪問された場合の対処法】

- なるべく居留守を使うなどして話をしない

- 少額であってもその場で支払いをしない

- 支払いを認めるような話を一切しない

しかし、先述したとおり、時効だからといってしかるべき対応をおこなわない限りは自宅訪問は止まらず、最悪の場合は裁判に発展する可能性があります。

そのため自宅訪問された場合は最終警告だと思って、すみやかに専門家や司法書士に相談するようにしましょう。

裁判所から「訴状」や「支払督促」が届き、最終的に裁判になる

アビリオ債権回収からの督促を無視し続けると、最終的には裁判所を介した法的措置が取られます。

裁判所から「訴状」や「支払督促」が特別送達で届いた場合、事態は非常に深刻です。

これらを放置すると、相手方の主張が全面的に認められ、給与や預貯金といった財産を差し押さえられる強制執行を受ける危険性が極めて高くなります。

また、裁判が確定することで、本来5年であった消滅時効の期間が10年へと延長されてしまいます。

たとえ裁判を起こされた後でも、適切に対応すれば時効を援用できる可能性があるため、書類が届いたらすみやかに専門家へ相談し、異議申し立てなどの法的手続きを検討することが不可欠です。

【訴状や支払督促が届いたら】

- 必ず受け取って内容を確認する

- 最終入金日が5年以上前か確認する

- 答弁書や異議申立書を裁判所に提出する

あわせて読みたい

まとめ:電話や通知書が届いたら消滅時効を確認して時効援用をしよう!

アビリオ債権回収から電話や通知書が届いた際は決して放置せず、まずは消滅時効の可能性を疑うことが重要です。

身に覚えがない場合や過去の借金であっても、不用意に連絡を取ると債務を認めたとみなされ、時効の権利を失うリスクがあります。

まずは通知書に記載された日付を確認し、最後の支払いから5年以上経過している場合は時効の援用ができる可能性が高いです。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

アビリオ債権回収の支払いが遅れるとどうなる?

-

アビリオ債権回収の支払いが遅れると、その間も遅延損害金が加算されます。

ただし、時効の援用をおこなうことで遅延損害金のみならず、元金についても一切の支払い義務がなくなります。

-

アビリオ債権回収で過払い金は回収してもらえますか?

-

アビリオ債権回収で過払い金を回収することはできません。

なぜなら、債権回収会社は利息制限法で計算したうえで、それでも借金が残る場合にしか請求してこないからです。

-

アビリオ債権回収は信用情報に登録されていますか?

-

アビリオ債権回収は信用情報に登録されていません。

なぜなら、アビリオ債権回収のようなサービサーは信用情報機関に登録していないからです。

これに対して、当初の契約会社(プロミスなど)などは2~3か月滞納した時点でCICやJICCなどの信用情報機関にブラックリストが登録されます。

よって、アビリオ債権回収に対して時効の援用をしても信用情報機関がブラックリストが登録される心配は一切ありません。

あわせて読みたい

-

契約者が死亡している場合はどうすればいいですか?

-

債務者本人が死亡した場合、借金は原則的に相続人に引き継がれます。

よって、時効の可能性がある場合は相続人が時効の援用をおこなうことができます。

これに対して、相続開始から3か月以内に裁判所に相続放棄の申し立てをしている場合、借金を含めたすべての遺産を相続しないことになります。

【相続人の対応】

- 相続放棄の申し立てをした・・・相続放棄申述受理通知書のコピーを郵送する

- 相続放棄の申し立てをしていない・・・時効の援用をする or 時効にならない場合は和解交渉する

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

アビリオ債権回収から「減額和解提案書」が届いたケース

20年以上前の借金。500万円近い請求でどうにかならないかと思って相談しました

| 債権者 | アビリオ債権回収株式会社(契約会社:新生フィナンシャル、プロミス) |

| 借金の減少額 | 446万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

鳥取県にお住まいの方から、アビリオ債権回収から「減額和解提案書」が届いたとご相談がありました。

20年くらい前に契約した新生フィナンシャル(レイク)、三洋信販、プロミス(SMBCコンシューマーファイナンス)の3件分の請求でした。

いずれも契約してからすぐに支払いが滞り、その後は一度も返済をしていないということです。

ただし、3社のうちのいずれかは裁判を起こされた記憶があるということでした。

【解決方法とアドバイス】

<解決方法>

アビリオ債権回収から届いた「減額和解提案書」にはそれぞれの取引に関する請求内容の明細が記載されていました。

それによると各取引の契約内容は以下のとおりでした。

3つの取引の請求内容

①新生フィナンシャル

- 譲渡人 ➡ 新生フィナンシャル株式会社(旧:GEコンシューマーファイナンス株式会社)

- 契約日 ➡ 2004年

- 期限の利益の喪失日 ➡ 2004年

- 譲受日 ➡ 2007年

- 債務名義 ➡ 判決正本 平成22年(ハ)

- 債務総額 ➡ 20万円

②三洋信販

- 譲渡人 ➡ 三洋信販株式会社(現:SMBCコンシューマーファイナンス株式会社)

- 契約日 ➡ 2004年

- 支払期日 ➡ 2004年

- 譲受日 ➡ 2010年

- 残元金 ➡ 49万円

- 損害金 ➡ 234万円

- 債務総額 ➡ 283万円

③プロミス

- 譲渡人 ➡ SMBCコンシューマーファイナンス株式会社

- 契約日 ➡ 2004年

- 期限の利益の喪失日 ➡ 2005年

- 譲受日 ➡ 2015年

- 債務名義 ➡ 仮執行宣言付支払督促 平成17年(ロ)

- 残元金 ➡ 29万円

- 損害金 ➡ 114万円

- 債務総額 ➡ 143万円

2004年に3社と契約をして、2004~2005年から支払いが滞り、2007~2015年にかけて債権がアビリオ債権回収に譲渡されていることがわかりました。

滞納が始まった時期は「期限の利益の喪失日」「支払期日」で確認できます。

また、新生フィナンシャルについては2010年(平成22年)、プロミスについては2005年(平成17年)に債務名義を取られていました。

債務名義を取られると時効が10年になりますが、すでに10年以上経過している場合は時効の可能性があります。

債務名義を取られている場合に時効が成立する条件

- 債務名義を取られてから10年以上経過している

- 10年以内に支払いを認めるような話をしていない

- 10年以内に一度も支払いをしておらず、差し押さえを受けていない

ご本人の記憶では10年以内には支払いも連絡も取っておらず、差し押さえも受けていないということでした。

よって、今回は3つの取引とも時効の可能性がある判断しました。

そこで、当事務所が内容証明郵便を作成して、アビリオ債権回収に時効の通知を送りました。

すると、アビリオ債権回収から当初の契約書が返却され、3つの取引すべての時効が成立しました。

これにより、総額446万円の借金を消滅させることができました。

<アドバイス>

減額和解提案書には以下のような記載があります。

お客様におかれましては何らかのご事情があり、弊社へのご返済が遅れているものとお察しいたします。

この度、お客様にご返済の再開をお願いをするにあたり、弊社から「和解案」をご提案いたします。

なお、本書記載の「和解案」は、その有効期限を、2023年〇年〇日までとさせていただきますので予めご了承ください。

■ 一括返済の場合 99万円

■ 分割返済の場合 225万円

上記「和解案」につきましては、お客様のご都合にあわせたご相談等もお受けしますので、担当者宛にご連絡くださいますようお願いいたします。

引用元:アビリオ債権回収株式会社の『減額和解提案書』

一括返済の場合は元金相当額、分割返済の場合は債務総額の半分程度という提案です。

時効にならないケースであれば悪くない提案といえますが、時効が成立した場合は損害金だけでなく、元金についても一切支払う必要がなくなります。

よって、時効の可能性があると思われる場合は絶対に連絡をしないようにしてください。

プロミスやレイクはCIC、JICCに加盟しているので、数か月滞納をした時点でブラックリストが登録されます。

基本的に延滞状態が継続されている間は、ブラックリストは登録されたままです。

これに対して、アビリオ債権回収に債権が譲渡されると債権譲渡からCICでは5年、JICCでは1年で元の借り入れ先(プロミスなど)のブラックリストが抹消されます。

これは、アビリオ債権回収は信用情報機関に登録されるような貸金業者ではなく、借金の回収を専門におこなう債権回収会社だからです。

よって、アビリオ債権回収から請求を受けた段階で債権譲渡から5年以上経過していれば、すでにブラックリストが抹消されて信用情報が回復しています。

ただし、ブラックリストが載っていなくても借金自体が消えるわけではないので、アビリオ債権回収から督促されたらすみやかに対処する必要があります。

【債権譲渡でブラックリスト消えるまで】

- CIC・・・5年

- JICC・・・1年

0120243337のアビリオ債権回収から「重要なお知らせ」が届いたケース

5年以上支払いをしていない借金だったので、時効にできればと思い相談しました

| 債権者 | アビリオ債権回収株式会社(契約会社:プロミス) |

| 借金の減少額 | 72万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

岡山県にお住まいの方から、アビリオ債権回収から電話(0120-243-337)から電話がかかってきた後に「重要なお知らせ」が届いたとご相談がありました。

10年くらい前に契約したSMBCコンシューマーファイナンス(プロミス)の借金でした。

ご本人のご記憶では、契約してから間もなく返済をしなくなり、その後は一度も支払いや電話をしていないということです。

もし、時効で支払わずに済むのであれば非常に助かるということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アビリオ債権回収はSMBCコンシューマーファイナンス(プロミス)の子会社です。

よって、SMBCコンシューマーファイナンス(プロミス)の支払いを滞納すると、債権が譲渡されてアビリオ債権回収から「重要なお知らせ」が届くことがあります。

今回は債権譲渡日が2019年でしたが、債権が譲渡されても時効期間に影響はございません。

つまり、債権譲渡から5年以内であっても時効になります。

請求内容

- 譲渡人 ➡ SMBCコンシューマーファイナンス株式会社

- 譲受日 ➡ 2019年

- 契約日 ➡ 2014年

- 支払期日 ➡ 2015年

- 元金 ➡ 28万円

- 損害金 ➡ 44万円

- 請求額 ➡ 72万円

2014年にSMBCコンシューマーファイナンス(プロミス)と契約をして、2015年から支払いが滞り、2019年にアビリオ債権回収に債権が譲渡されていることがわかりました。

時効期間は問題なさそうでしたが、あとは裁判を起こされたかどうかが問題です。

もし、裁判を起こされて判決などの債務名義を取られていると、時効が5年から2倍の10年に延長されてしまいます。

アビリオ債権回収の場合、すでに裁判を起こされて債務名義を取られていると、請求書の「備考」に上記のような事件番号が記載されていることが多いです。

しかし、今回は備考に債務名義の記載はありませんでした。

よって、時効の条件をすべてクリアしていると思われました。

そこで、当事務所が内容証明郵便で時効の通知をアビリオ債権回収に送りました。

すると、アビリオ債権回収から電話がかかってくることもなくなり、内容証明を送ってから数週間後に時効を受け付けたと回答書が届き、SMBCコンシューマーファイナンス(プロミス)との当初の契約書の原本が返却されました。

これにより、72万円の借金を時効で消滅させることに成功しました。

<アドバイス>

契約者が死亡している場合は、相続人が対応する必要があります。

すでに裁判所で相続放棄が受理されている場合は、借金を含めた一切の遺産を相続しないことになります。

よって、その場合は裁判所から発行された相続放棄申述受理通知書をアビリオ債権回収に郵送すれば、それ以上請求は来なくなります。

裁判所に相続放棄の申し立てをおこなわずに、相続人の話し合いで特定の相続人だけが借金を支払うという合意が成立している場合があります。

しかし、相続人の合意を債権者であるアビリオ債権回収に主張することはできないのでご注意ください。

つまり、借金は相続人の話し合いで引き継がないようにすることはできず、各相続人が法定相続分の割合に応じて承継するというわけです。

もし、一切の遺産を相続しておらず、アビリオ債権回収の通知で初めて借金があることを知ったような場合は、そこから3か月以内であれば相続放棄が認められる場合があります。

あわせて読みたい

0677323301のアビリオ債権回収から「債権譲渡通知書」が届いたケース

サービサーから電話があり、その後に書類も届いたので不安を覚えて相談しました

| 債権者 | アビリオ債権回収株式会社(契約会社:プロミス) |

| 借金の減少額 | 73万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

島根県にお住まいの方から、アビリオ債権回収から電話(06-7732-3301)から電話がかかってきた後に「債権譲渡譲受通知書」が届いたとご相談がありました。

昔、プロミスで借りた借金でした。

ご本人に記憶では5年以上前から支払いをしておらず、電話も一切かけていないということでした。

時効になる可能性があるのではないかと思って、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アビリオ債権回収から届いた「債権譲渡譲受通知書」の内容を確認したところ、以下の事実がわかりました。

請求内容

- 契約日 ➡ 2014年

- 譲渡人 ➡ SMBCコンシューマーファイナンス株式会社

- 譲受日 ➡ 2019年

- 最終入金日 ➡ 2015年

- 残元金 ➡ 29万円

- 損害金 ➡ 44万円

- 請求額 ➡ 73万円

2014年にSMBCコンシューマーファイナンス(プロミス)と契約して、2015年から滞納しており、2019年に債権がアビリオ債権回収に譲渡されていました。

借金の時効は5年ですが、債権譲渡が5年以内にあっても時効には影響ありません。

裁判を起こされているかどうかについては、ご本人の記憶ではこれまでに裁判所から書類が届いたようなことはありませんでした。

アビリオ債権回収の場合、裁判を起こしていると請求書の「備考」に債務名義の事件番号が記載されていることがあります。

アビリオ債権回収から「お知らせ」という書類も届いていたので内容を確認したところ、備考欄には債務名義の記載はありませんでした。

よって、今回は時効の可能性があると判断できたので、当事務所が内容証明郵便で時効の通知を送りました。

すると、アビリオ債権回収から電話がかかってくることはなくなり、ほどなくして時効を受け付けたと書面が届き、SMBCコンシューマーファイナンスとの原契約書の原本も返却されました。

これにより、73万円の借金を消滅させることができました。

<アドバイス>

今回は裁判を起こされていませんでしたが、すでに裁判を起こされて判決などの債務名義を取られていると、時効が10年更新します。

時効が10年更新するのは判決を取られている場合だけでなく、支払督促や裁判上での和解、債務者から特定調停の申し立てをしている場合も含まれます。

【債務名義の種類】

- 確定判決

- 仮執行宣言付支払督促

- 和解調書

- 調停調書(17条決定)

アビリオ債権回収の場合、請求書の【備考】に債務名義の記載があることがあります。

債務名義が記載されている場合は事件番号の年数を確認してください。

なぜなら、債務名義を取られてから10年以上経過していれば時効の可能性があるからです。

債務名義の記載例

種 類 :確定判決

裁判所名 :○○簡易裁判所

事件番号 :平成30年(ハ)第○○号

債務名義を取られると時効が10年更新されるので、事件番号の年数が10年以内の場合は時効の援用ができません。

記載例の事件番号は平成30年なので、10年後の令和10年まで時効の援用ができません。

これに対して、事件番号が「平成15年」のように10年以上前であれば、時効の援用ができる可能性があります。

債務名義を取られていても、すでに10年以上経過している場合は時効の可能性があるので、備考欄に事件番号が記載されている場合は年数をチェックしてください。

債務名義が確定判決ではなく仮執行宣言付支払督促であれば、事件番号が10年以内であっても時効の援用ができる場合があります。

なぜなら、支払督促には判決と違って既判力がないからです。

既判力とは、一度確定したらあとから覆すことができなくなる効力のことです。

よって、最後の支払いから5年以上経過した後に支払督促を起こされている場合は、事件番号の年数が10年以内であっても時効の援用ができる場合があります。

これに対して、確定判決や裁判上での和解には既判力があるので、あとから時効だったと主張することはできません。

【10年以内の債務名義でも時効援用できる条件】

- 債務名義が仮執行宣言付支払督促である

- 最後の支払いから5年以上経過した後に支払督促の申し立てがされている

- 10年以内に支払いなどの債務承認がない

0120982514のアビリオ債権回収から三井住友カードの請求をされたケース

和解提案に応じた方がよいか自分では判断できないので相談しました

| 債権者 | アビリオ債権回収株式会社(契約会社:モビット) |

| 借金の減少額 | 88万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

福島県にお住まいの方から、アビリオ債権回収から電話(0120-982-514)から電話がかかってきた後に「減額和解提案書」が届いたとご相談がありました。

10年以上前にモビットで借りた借金の請求でした。

ご本人曰く、10年くらいは支払いをしておらず、連絡も取っていないということです。

減額提案に応じるべきか、自分では判断できないということで当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アビリオ債権回収から届いた「減額和解提案書」を確認したところ、契約内容は以下のとおりでした。

請求内容

- 契約日 ➡ 2014年

- 譲渡人 ➡ 三井住友カード株式会社(旧:株式会社モビット)

- 支払期日 ➡ 2015年

- 譲受日 ➡ 2016年

- 元金 ➡ 31万円

- 損害金 ➡ 57万円

- 債務総額 ➡ 88万円

2014年にモビットで借り入れをしたものの、2015年から滞納が始まり、2016年にアビリオ債権回収に債権が譲渡されていたことがわかりました。

なお、モビットは2023年に三井住友カードと合併しています。

未払いになった時期は「支払期日」で確認できます。

債権譲渡で時効が更新することはないので、たとえ三井住友カードから債権を譲り受けたのが5年以内であっても時効の成否に影響はありません。

アビリオ債権回収の場合、裁判を起こされて判決などの債務名義を取られていると【備考】という箇所に事件番号(○○簡易裁判所 平成○年(ハ)第○○号)が記載されています。

しかし、備考欄には現在の適用利率の記載がされているだけで、裁判所の事件番号の記載はありませんでした。

また、ご本人にも確認したところ、これまでに裁判所から書類が届いた覚えはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便で三井住友カードから債権を譲り受けたアビリオ債権回収に対して時効の通知を送りました。

すると、アビリオ債権回収から時効が成立して債務が不存在になったということで、当初の契約者であるモビットの申込書が送られてきました。

これにより、88万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

三井住友カードは2023年にSMBCモビット、2024年にSMBCファイナンスサービス(旧セディナ)と合併しています。

よって、モビット、セディナ(旧セントラルファイナンス、クオーク、OMCカード)に未払い金があると、三井住友カードから債権を譲り受けたアビリオ債権回収から電話やSMS(ショートメール)で連絡が来たり、「減額和解提案書」が届くことがあります。

和解提案の具体的な内容はケースバイケースですが、今回は①一括返済の場合、②分割返済の場合がそれぞれ記載されており、一括返済では元金の半額程度になっていました。

分割返済の内容は、債務総額を12回払いもしくは59回払いで支払っていくという提案でした。

時効にならないケースであれば、悪くない内容です。

時効にならない場合は支払い義務があるので、その場合はアビリオ債権回収の減額和解提案に応じるという選択もあります。

特に債務名義を取られている場合、和解をせずに放置しているとアビリオ債権回収が強制執行をしてくることがあります。

三井住友カードが取得した債務名義に基づいてアビリオ債権回収が強制執行をしてくる場合、事前に裁判所から執行文が届くことがあります。

これは強制執行文というもので、債権を承継した際に裁判所から発行されるものです。

裁判所からアビリオ債権回収の執行文が届いた場合は強制執行をおこなう準備をしていることを意味しているので、時効にならない場合は早期の和解を検討すべきといえます。

アビリオ債権回収からの通知書や電話があったときはご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、アビリオ債権回収株式会社への時効実績も豊富です。

アビリオ債権回収株式会社から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

電話不要・来所不要で相談できます。

5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

気になる方は「LINE無料相談ページ」をご覧ください。

すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336