公開日: 2016年9月6日 | 最終更新日:2026年5月26日

プロミスの支払いを滞納すると裁判を起こされて、預貯金や給与を差し押さえられる危険があります。

5年以上滞納している場合は時効の援用ができる場合があるので、放置したままにしないようにしてください。

当事務所は、これまでにプロミスだけで100件を超える時効援用実績があります。

このページでは、プロミスの対処法を解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- プロミスの概要

- プロミスから電話や書類が届く理由

- プロミスから取り立てされた際にしてはいけないこと

- プロミスから請求された場合の対処法

- 1. プロミスから催告書(ご通知)が届いたらどうすればいい?

- 1.1. 消滅時効を確認する

- 1.2. 時効の援用をおこなう

- 1.3. 司法書士に相談する

- 2. プロミスから和解提案書が来てもしてはいけないこと

- 2.1. 無視し続ける

- 2.2. 電話や書面で借金の話をする

- 2.3. アンケートに回答する

- 2.4. 分割払いや一部支払いをする

- 3. プロミスからの電話や書類を無視し続けるとどうなる?

- 3.1. 自宅訪問

- 3.2. 裁判所を通した請求

- 3.3. 差し押さえ

- 4. そもそも「プロミス」とはどんな会社なのか

- 5. プロミスから電話や書類が届いた場合の対処法

- 5.1. 電話の場合

- 5.2. 書類の場合

- 5.3. 請求に心当たりがない場合は?

- 6. プロミスから裁判を起こされた場合の対処法

- 6.1. 裁判を放置したらどうなる?

- 6.2. 「期限の利益喪失日」を確認する

- 6.3. 答弁書を提出する

- 7. よくある質問

- 8. 解決事例

- 8.1. 0120729500のプロミスから「お電話のお願い」が届いたケース

- 8.2. 0120998151のプロミスから和解勧告書が届いたケース

- 8.3. 0120965400のプロミスから和解提案書が届いたケース

- 9. お問い合わせ

プロミスから催告書(ご通知)が届いたらどうすればいい?

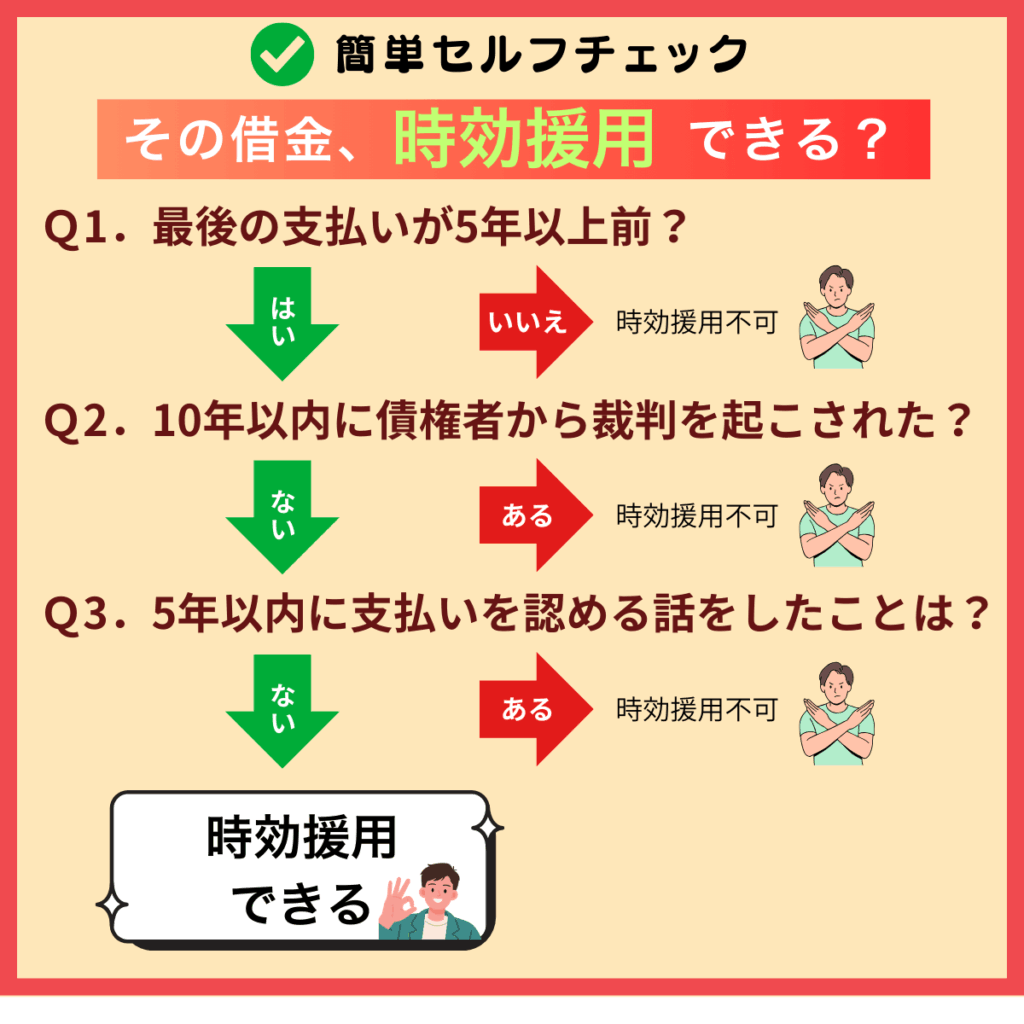

プロミスの借金を踏み倒す時効は5年です。

よって、5年以上滞納している場合は時効の可能性があります。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られると時効が10年更新します。

【時効が成立する条件】

- 5年以上滞納している

- 5年以内に債務承認がない

- 10年以内に裁判を起こされていない

あわせて読みたい

消滅時効を確認する

時効期間が経過しているかは、契約内容の「支払期日」「期限の利益喪失日」「次回支払日」「最終入金日」で確認することができます。

もし、支払期日等の日付が5年以上前であれば時効の可能性があります。

判決などの債務名義を取られている場合でも10年以上経過していれば時効の可能性があります。

よって、請求書に以下のような事件名の記載があれば、事件番号の年数を確認してください。

【債務名義の記載例】

- 種 類 : 確定判決

- 裁判所名 : ○○簡易裁判所

- 事件番号 : 平成18年(ハ)第◯◯号

時効の援用をおこなう

プロミスの借金を5年放置しても自動的に時効が成立することはありません。

なぜなら、借金を消滅させるには債務者からプロミスに対して時効の援用をおこなう必要があるからです。

時効の援用方法については特に決まりはありませんが、無用なトラブルを避けてきちんと証拠を残しておくという点から配達証明付きの内容証明郵便が最も安全で確実な方法です。

あわせて読みたい

✅内容証明

司法書士に相談する

ご自分で時効の援用をおこなうのが不安な方は内容証明作成サービスをご利用ください。

日本全国対応なので当事務所にお越し頂くことなくLINE、メールのみでお手続きできます。

最短1日で内容証明の発送が可能なので、遠方の方でも簡単迅速に時効の援用ができます。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- 自宅にいながらLINEで申し込みできる

ご依頼件数8000人以上

当事務所にご来所頂ければ司法書士が代理人となって時効の援用をおこなうことができます。

ご依頼された場合は債務者に対する電話や書面による直接請求がすぐに止まります。

もし、時効にならなかった場合はそのまま分割払いの和解交渉に移行することもできます。

【代理サービスのメリット】

- ご本人への直接請求が止まる

- 時効の更新事由がなければ100%時効が成立する

- 時効の条件を満たしていない場合は分割和解に切り替えることができる

代理人による時効援用なら

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

プロミスから和解提案書が来てもしてはいけないこと

プロミスから取り立てされた際に安易に支払ったり、アンケートを返送したり、電話で支払いを認めてしまうと債務承認となって時効が更新してしまいます。

よって、素人判断で対応するのではなく、ベストな対処法がわからない場合は司法書士などの専門家に相談してください。

【債務承認に該当する行為】

- 借金の一部を弁済する

- 和解契約書にサインする

- 返済に関する話し合いをする

無視し続ける

プロミスの督促を無視し続けても原則的に電話や請求書が止まることはありません。

そればかりか、滞納している間は遅延損害金が加算されるだけでなく、最終的には裁判を起こされるおそれがあります。

よって、プロミスの借金は放置しているだけで解決することはないので、すみやかに時効の援用や債務整理をおこなう必要があります。

【無視した場合のリスク】

- 遅延損害金が加算される

- 裁判を起こされて差し押さえを受ける

- 分割和解のハードルが上がる

電話や書面で借金の話をする

請求書の支払期日から5年以上経過している場合はプロミスに連絡をしない方が安全です。

なぜなら、最後の支払いから5年が経過している場合であっても、支払いを認めるような話をすると債務承認となって時効が更新するからです。

時効の更新とは一時的な停止ではなく、完全なリセットを意味します。

ただし、本人の許可なく配偶者などの家族が返済の話をしても債務承認には該当しません。

【債務承認になる発言】

- 遅延利息を免除してほしい

- 一括では支払うことができないので分割にしてほしい

- 生活するだけで精一杯で支払う余裕はない

アンケートに回答する

プロミスの和解提案書には一括払いと分割払いの和解条件がそれぞれ記載されています。

ここで注意しなければいけないのは、安易に和解提案に応じないということです。

なぜなら、時効期間の経過に気づかずに和解提案に応じたり、回答書を返送してしまうと債務の承認となって時効が更新してしまうからです。

【アンケートを返送するリスク】

- 返送しても和解が成立する保証はない

- 返送すると時効が更新する

- 勤務先を記入すると職場にバレるおそれがある

分割払いや一部支払いをする

10年以上放置していても一部でも振り込みをした時点で完全にアウトです。

金額の大小は関係ないので、たとえ1000円であっても入金すると債務承認となって時効が更新します。

よって、時効の可能性がある場合は催告書に記載されているプロミスの口座に振込みをしないようにしてください。

【時効が更新する支払方法】

- 振り込み

- 現金書留

- 現金払い

プロミスからの電話や書類を無視し続けるとどうなる?

プロミスは10年放置していてもある日突然、請求書が届くことがあります。

それでも無視していると裁判を起こされたり、職場に電話がかかってくることがあるのでご注意ください。

自宅訪問

プロミスは貸金業者なので自宅訪問すること自体は可能ですが、基本的には訪問による取り立てはおこなっていません。

ただし、連絡を一切無視しているような場合は例外的に自宅を訪問される可能性があるのでご注意ください。

いきなり自宅まで取り立てに来るとその場で返済の約束をしてしまい時効が更新する危険があるので、できるだけ訪問される前に時効の援用をおこなってください。

【訪問された場合の対処法】

- 居留守を使うなどしてなるべく話をしない

- 支払いに関する言質を一切与えない

- ポストに書類が投函されていても電話をかけない

裁判所を通した請求

プロミスの請求を放置し続けると最後は裁判を起こされてしまいます。

最後に支払いをしてから5年以内に裁判を起こされた場合は時効の援用ができないので、分割払いができる場合はプロミスと和解交渉をおこなう必要があります。

もし、裁判中に和解が成立しないとプロミスの請求どおりの判決が出てしまうのでご注意ください。

【時効期間経過前に裁判を起こされた場合】

- 裁判期日までに答弁書を提出する

- 分割払いができる場合はプロミスと和解交渉する

- 自分で対応できなければ司法書士に債務整理の依頼をする

差し押さえ

プロミスに裁判を起こされて判決を取られてしまうと、その後は財産を差し押さえられる危険があります。

給与の差し押さえをされると職場にバレるだけでなく、手取り収入の4分の1に相当する金額を毎月取られてしまいます。

よって、時効の援用ができないからといって借金を放置するのではなく、差し押さえをされる前に債務整理をおこなってください。

【差し押さえの対象になるもの】

- 預貯金口座

- 給料、ボーナス

- 不動産

- 家財道具などの動産

- 自動車、オートバイ

そもそも「プロミス」とはどんな会社なのか

プロミスは2012年に社名をSMBCコンシューマーファイナンス株式会社に変更したので、2つは同じ会社です。

つまり、プロミスはSMBCコンシューマーファイナンスが提供する個人向けローンのブランド名です。

なお、プロミスは2010年に三洋信販、2011年にアットローンを吸収合併しています。

また、プロミスの借金を5年~10年放置すると子会社のアビリオ債権回収に債権が譲渡されることがあります。

<会社情報>

- 【商号】SMBCコンシューマーファイナンス株式会社

- 【設立】1962年(昭和37年)

- 【株主】三井住友カード株式会社

- 【本社】東京都江東区豊洲2-2-31 SMBC豊洲ビル

- 【事業内容】貸金業、保証業

あわせて読みたい

プロミスから電話や書類が届いた場合の対処法

プロミスだけでなく三洋信販、アットローンの借入金を滞納していると、プロミスの正式名称であるSMBCコンシューマーファイナンスという会社名で書類やハガキが届いたり、電話がかかってくる場合があります。

その際に誤った対応を取ってしまうと取り返しのつかない事態に陥ることがあるのでご注意ください。

あわせて読みたい

電話の場合

時効の可能性がある場合はプロミスからの催促電話には絶対に出ないでください。

圧着ハガキで「お電話のお願い」という請求書が届くことがありますが、5年以上支払いをしていない場合は電話をかけないでください。

なぜなら、電話をかけてしまうと債務承認になって時効が更新してしまい、それまで進行していた時効期間がリセットしてしまうからです。

プロミスの電話番号

0120-729-500、0120-998-151、0120-574-861、0120-965-400、0120-107-583、03-5677-9738、0120-380-365、0120-990-309、0120-990-311、0120-935-264、03-5677-9738、0120-626-071、0120-626-072、0120-626-075、0120-240-365、0120-696-401

書類の場合

プロミスから手紙やハガキが届いたら必ず内容を確認してください。

怖いからといって中身を確認せずに捨ててしまう方がいますが、時効の援用で借金を消滅させることができる場合があります。

もし、時効の援用ができない場合は司法書士に債務整理をお願いすることで解決できます。

よって、プロミスから督促状が届いた場合はすみやかに時効の可能性があるか確認したうえで、適切な対応を取るようにしてください。

【請求書の主なタイトル】

- お電話のお願い

- ご通知

- 催告書

- 和解提案書

あわせて読みたい

【プロミスのお電話のお願い】

.png)

請求に心当たりがない場合は?

プロミスから借りた覚えがない場合は催告書に記載されている契約内容を確認して当初の契約会社を確認してください。

プロミスは設立から現在に至るまで合併や商号変更を繰り返しているので、直接プロミスを利用していない場合でも催告書が届くことがあります。

また、プロミスが三井住友銀行やジャパンネット銀行など金融機関の保証会社になっている場合もあるので、銀行等のカードローンを滞納しているとプロミスから請求を受けることがあります。

【請求を受けるケース】

- プロミスからの借り入れ

- プロミスが吸収合併した会社からの借り入れ

- プロミスが保証会社になっている金融機関からの借り入れ

プロミスから裁判を起こされた場合の対処法

プロミスから裁判を起これると裁判所から訴状や支払督促が届きます。

裁判を起こされたにもかかわらず、故意に受け取らなかったり、指定された期限内に書類を提出しないと時効の援用ができなくなるだけでなく、差し押さえをされることがあるのでご注意ください。

裁判を放置したらどうなる?

「期限の利益喪失日」を確認する

訴状や支払督促が届いた場合は【請求の原因】というページの「期限の利益喪失日」をチェックしてください。

期限の利益喪失日が5年以上前であれば、時効の援用ができる可能性があります。

訴状に添付されている取引計算書の最後の返済日から5年以上経過しているかどうかでも確認することができます。

【時効の可能性を確認する方法】

- 【請求の原因】に記載されている「期限の利益喪失日」

- 入出金の履歴が記載されている取引計算書の最終入金日

- 上記のいずれか遅い方の日付が5年以上前であれば時効の可能性あり

答弁書を提出する

裁判所から訴状や支払督促が届いた場合は答弁書もしくは異議申立書を提出しなければいけません。

ただし、答弁書や異議申立書の「分割払いを希望する」という項目にチェックを入れて裁判所に提出してしまうと、債務を承認したことになって時効の援用ができなくなるのでご注意ください。

決められた期限内に答弁書や異議申立書を裁判所に提出しなかった場合、判決や支払督促が確定して時効が10年更新してしまうのでご注意ください。

【提出期限】

- 答弁書・・・裁判期日の1週間前(遅くても前日)

- 異議申立書・・・支払督促を受け取ってから2週間以内

よくある質問

-

プロミスの弁護士はどこですか?

-

プロミスの弁護士はNTS総合弁護士法人です。

また、プロミスから連絡業務に関する委託を受けて、つかさ綜合法律事務所から「ご連絡のお願い」が届くこともあります。

あわせて読みたい

-

本人が死亡している場合はどうすればいいですか?

-

契約者本人が死亡している場合、相続人は相続開始後後3か月以内に裁判所に相続放棄の申し立てをおこなうことができます。

裁判所に相続放棄をした場合、その相続人は初めから相続人でなかったことになるので、預貯金や不動産などのプラスの遺産のみならず、借金などのマイナスの遺産についてもすべて相続しないことになります。

裁判所で相続放棄が認められた場合、相続放棄申述受理通知書という書類が発行されるので、そのコピーをプロミスに郵送すればOKです。

【本人が死亡している場合の相続人の対処法】

- 相続放棄の申し立てをしている・・・相続放棄申述受理通知書のコピーを郵送する

- 相続放棄の申し立てをしていない・・・相続人が時効の援用をする

-

プロミスの信用情報は何年で消えますか?

-

SMBCコンシューマーファイナンス(プロミス)は、CIC、JICCという2つの信用情報機関に登録しています。

借金を完済した場合は、CICとJICCのいずれも事故情報が消えるまで5年かかります。

これに対して、時効が成立した場合はCICは5年かかりますが、JICCは1~2か月で抹消されます。

よって、信用情報をきれいにするという観点からも、5年以上返済をおこなっておらず、時効の可能性があると思われる場合は、借金を完済するよりも時効の援用をおこなった方がよいといえます。

【ブラックリストが消えるタイミング】

- CIC ➡ 5年 ※完済と時効で違いはない

- JICC ➡ 完済は5年、時効は1~2か月

あわせて読みたい

-

プロミスの任意整理は将来利息は免除されますか?

-

プロミスの任意整理では原則的に将来利息は免除されます。

ただし、取引期間が極端に短かったり、これまでの返済状況の内容が悪いような場合は例外的に将来利息を要求されることがあります。

プロミスとの任意整理では一般的に3~5年の分割返済で和解できるケースが多いですが、実際にどのくらいの条件で和解できるかについては、それまでの取引内容によって異なりますのでケースバイケースとなります。

あわせて読みたい

-

プロミスは任意整理したあと再契約できますか?

-

プロミスの借金を任意整理で完済して、信用情報に登録されていたブラックリストが消えたとしても再契約することはできません。

なぜなら、プロミスに「社内ブラック」が残っているため、再契約に応じてもらえないからです。

-

プロミスの債務整理をしたら三井住友銀行は凍結されますか?

-

プロミスの債務整理をしても三井住友銀行で借金をしていなければ口座は凍結されることはありません。

ただし、三井住友銀行から借り入れをしていて、プロミスが保証会社になっている場合は口座が凍結されるのでご注意ください。

-

プロミスの裁判を放置するとどうなる?

-

プロミスの裁判を無視した場合は時効期間が経過していても、プロミスの請求どおりの判決が出てしまいます(欠席判決)。

その場合、時効の援用ができなくなるだけでなく、預貯金や給料などの財産を差し押さえされる危険があります。

よって、プロミスの裁判は無視せずに自分で対応できないと思ったら、すみやかに司法書士に相談してください。

【裁判を放置するリスク】

- 借金の支払い義務が確定してしまう

- 時効が10年更新する

- 勤め先を知られていると給与を差し押さえられる

あわせて読みたい

解決事例

ご自分と同じようなケースがあれば参考にしてください。

当事務所の解決事例はこちら

0120729500のプロミスから「お電話のお願い」が届いたケース

10年以上前の借金。連絡をすべきかどうかわからなかったので相談しました

| 債権者 | SMBCコンシューマーファイナンス株式会社(契約会社:三井住友銀行) |

| 借金の減少額 | 314万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

長崎県にお住まいの方から、プロミスの電話(0120-729-500)を無視していたら「お電話のお願い」が届いたとご相談がありました。

三井住友銀行で借りたカードローンの請求でした。

ご本人曰く、10年以上は支払いをしておらず、その間は連絡も取っていないということでした。

ネットでいろいろと調べているうちに当事務所のサイトを見つけてご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

SMBCコンシューマーファイナンス(プロミス)は保証事業もおこなっています。

同社のHPによれば、2024年3月時点で全国の提携先は188(銀行72、信用金庫79、信用組合33、その他4)となっています。

保証会社は債務者が支払いを怠った場合に代わりに返済をおこないます。

これを代位弁済といいます。

保証会社は代位弁済をおこなうことで、債務者に対して求償権を取得します。

求償権にも消滅時効の適用があり、代位弁済から5年で時効になります。

そこで、SMBCコンシューマーファイナンス(プロミス)から届いた「お電話のお願い」を確認したところ、請求内容は以下のとおりでした。

求償内容

- 当初借入先 ➡ 三井住友銀行

- 保証会社 ➡ SMBCコンシューマーファイナンス

- 求償権取得日 ➡ 平成20年

- 求償金残高 ➡ 95万円

- 遅延利息 ➡ 219万円

- 請求額 ➡ 314万円

三井住友銀行と契約した日は不明でしたが、保証会社のSMBCコンシューマーファイナンスが平成20年に代位弁済をしていることが分かりました。

「求償権取得日」がSMBCコンシューマーファイナンス(プロミス)が代位弁済をおこなった日となります。

保証会社の時効

- 代位弁済日から5年以上経過している

- 5年以内に支払いの話をしていない

- 10年以内に裁判を起こされていない

あわせて読みたい

ご本人の記憶では、これまでにSMBCコンシューマーファイナンス(プロミス)から裁判を起こされたことはありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、三井住友銀行の保証会社であるプロミスに対して、時効の通知を送りました。

すると、その後はSMBCコンシューマーファイナンスから請求書が届いたり、電話がかかってくることはありませんでした。

これにより、314万円の求償金を時効の援用によって消滅させることができました。

<アドバイス>

プロミスは2012年に社名をSMBCコンシューマーファイナンスに変更しています。

また、2010年に三洋信販、アットローンを吸収合併しており、銀行や信用金庫、信用組合などの保証会社もしています。

よって、SMBCコンシューマーファイナンスという社名に覚えがないからといって電話がかかってきたり、以下のような記載がされた「お電話のお願い」が届いても詐欺、架空請求と勘違いしないようにしてください。

早速ではございますが、保証委託契約にもとづく求償金残高のお支払につきまして、確認させていただきたい事項がございますのでご連絡いたします。

お忙しいところ誠に恐れ入りますが、お電話でのご連絡を心よりお待ちいたします。

請求を無視するだけではいけませんが、時効期間が経過している場合は電話をかけないようにしてください。

なぜなら、時効の可能性があるのに電話で話をしてしまうと内容によっては債務承認となって時効が更新することがあるからです。

時効が更新してしまうと、それまでの時効期間がリセットされてゼロから再スタートとなります。

電話をかけてもハッキリと時効の意思を伝えて支払いを拒絶した場合は債務承認にはなりません。

これに対して、支払いを拒否したとしても「お金がないから」という理由だと債務承認になる可能性があります。

また、減額や分割のお願いをした場合も債務承認による時効の更新を主張される可能性があります。

よって、時効の可能性がある場合は電話はかけずに、ダイレクトに内容証明郵便で時効の援用をおこなってください。

完済も時効の援用もしていないのに、信用情報を取り寄せてみたらブラックが消えていることがあります。

これは債権が信用情報機関に加盟していない債権回収会社などに譲渡されると、一定期間経過後に譲渡会社のブラックリストが抹消されるからです。

債権譲渡でブラックリストが抹消されるタイミングはCICは5年、JICCは1年です。

よって、完済や時効の援用をしなくてもアビリオ債権回収のようなサービサーに債権が譲渡されると5年で信用情報が回復します。

あわせて読みたい

0120998151のプロミスから和解勧告書が届いたケース

20年以上前に裁判を起こされていた。その場合でも時効になるのか知りたくて相談しました

| 債権者 | SMBCコンシューマーファイナンス株式会社 |

| 借金の減少額 | 37万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

北海道にお住まいの方から、プロミスの電話(0120-998-151)を無視していたら「和解勧告書」が届いたとご相談がありました。

ご本人曰く、30年以上前に契約したもので、20年以上は支払いをしていないということでした。

ただし、一度裁判を起こされているということです。

相当古い借金なので、できることなら時効にしたいということで当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

SMBCコンシューマーファイナンス(プロミス)から届いた「和解勧告書」を確認したところ、契約内容は以下のとおりでした。

請求内容

- 最終契約日 ➡ 平成4年

- 最終借入後残高 ➡ 40万円

- 裁判所名 ➡ 東京簡易裁判所

- 事件番号 ➡ 平成11年(ロ)第○○号

- 最終入金日 ➡ 平成13年

- 元金残高 ➡ 5万円

- 損害金 ➡ 32万円

- 請求額 ➡ 37万円

遅くても平成4年以前からSMBCコンシューマーファイナンス(プロミス)と契約をしていたものの、平成11年に裁判を起こされて、最後の支払いが平成13年であることが分かりました。

裁判を起こされて債務名義を取られると時効が最後の支払いから10年となります。

事件番号が(ロ)であったため、平成11年に起こされた裁判が支払督促であることが分かりました。

「最終入金日」が平成13年なので、すでに20年以上経過していることになります。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、SMBCコンシューマーファイナンスに時効の通知を送りました。

すると、その後はSMBCコンシューマーファイナンスから請求や電話がくることはありませんでした。

これにより、すでに裁判を起こされて債務名義を取られていましたが、37万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

プロミスは2012年に商号をSMBCコンシューマーファイナンスに変更しています。

また、過去には三洋信販、アットローンを吸収合併しているので、プロミス等の返済が途中で滞っている場合は、SMBCコンシューマーファイナンスから電話がかかってきたり、以下のような記載がされた和解勧告書が届くことがあります。

早速ではございますが、過日、裁判所より支払督促正本が送達されたことと存じます。

当社との契約にもとづく債務額を支払督促正本に記載の元金、利息、費用および完済までの損害金といたしましたので、至急ご入金いただきますようお願いいたします。

なお、損害金は完済に至るまで加算されます。

本状到着後10日以内にご入金もしくはご連絡いただきますようお願いいたします。

万一、上記の期間内にご入金もしくはご連絡がない場合、当社といたしましては誠に不本意ではございますが、債務名義確定後、強制執行の手続に移行することを念のため申し添えます。

プロミスの場合請求書の契約内容に債務名義の事件番号が記載されていることがあるので、まずは請求書の内容をよく確認してください。

債務名義と事件番号の記号

- 確定判決、裁判上の和解・・・(ハ)

- 仮執行宣言付支払督促・・・(ロ)

- 特定調停・・・(特ノ)

債務名義の取得から10年以上経過している場合は時効の可能性があります。

よって、判決などの債務名義を取られている場合は、まずは10年以上経過しているかどうかを確認してください。

これに対して、判決を取られてから10年以内の場合は時効にならないので借金の支払い義務があります。

ただし、これにも例外があり、債務名義の種類が仮執行宣言付支払督促の場合は、事件番号の年数が10年以内であっても時効の援用ができる場合があります。

支払督促の場合、事件番号のカッコ内の記号がカタカタの「ロ」になっています。

支払督促の事件番号

- 種 類 : 仮執行宣言付支払督促

- 裁判所名 : 千葉簡易裁判所

- 事件番号 : 令和4年(ロ)第◯◯号

支払督促は判決と異なり、裁判官が関与せずに裁判所書記官の書面審査のみで発行される債務名義なので、確定判決のような既判力(きはんりょく)がありません。

既判力というのは一度、確定した場合にあとから覆すことができなくなる効力のことです。

そのため、最後の返済から5年以上経過した「後」に支払督促の申し立てをされている場合、その時点では時効の援用が可能であったため、たとえ支払督促が確定してもあとから時効の援用をおこなうことが可能です。

これに対して、最後の返済から5年以内に支払督促を起こされている場合は時効の援用はできません。

10年以内の支払督促と時効援用の可否

【最後の返済から5年以内に支払督促の申し立てがあった場合】

➡ 時効の援用はできない

【最後の返済から5年以上経過した後に支払督促の申し立てがあった場合】

➡ 時効の援用ができる

0120965400のプロミスから和解提案書が届いたケース

和解提案に応じた方がよいのかわからなかったので相談しました

| 債権者 | SMBCコンシューマーファイナンス株式会社(契約会社:アットローン) |

| 借金の減少額 | 47万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

東京都にお住まいの方から、SMBCコンシューマーファイナンス(プロミス)の電話(0120-965-400)を無視していたら「和解提案書」が届いたと相談がありました。

ご本人の記憶では、もう10年以上は返済をしていないということなので、できることなら時効にしたいとのことでした。

電話はかかってきているが一切出ておらず、自分からもかけてはいませんでした。

また、これまでに裁判を起こされたような記憶もないとのことでした。

【解決方法とアドバイス】

<解決方法>

SMBCコンシューマーファイナンスはプロミスのブランド名で貸し付けをおこなっている貸金業者です。

ご本人の記憶では10年以上返済をしていないとのことだったので、まずは時効の可能性を検討することにしました。

そこで、和解提案書の内容を確認したところ、以下の事実がわかりました。

和解提案書で判明した事実

- 契約会社 ➡ アットローン

- 保証会社 ➡ SMBCコンシューマーファイナンス(プロミス)

- 契約日 ➡ 平成18年

- 最終借入日 ➡ 平成19年

- 求償権取得日 ➡ 平成21年

- 債務弁済和解契約日 ➡ 平成23年

- 期限の利益喪失日 ➡ 平成23年

当初の契約会社はアットローンで、プロミスが保証会社であることがわかりました。

なお、アットローンは2011年(平成23年)にプロミスに吸収合併されています。

保証会社は契約者が一定期間滞納すると、残金全額を契約会社に代位弁済します。

本人と保証会社であるプロミスは、本人が契約会社のアットローンへの返済が滞ったときに、保証会社が代わりに残債務を一括で返済する内容の保証委託契約を締結しています。

これにより、保証会社であるプロミスは契約者に対して、代わりに支払ったお金を返すように請求する権利を取得します。

この権利を求償権といいます。

借金の時効は5年ですが、保証会社が代位弁済をして求償権を取得した場合、時効の起算日は代位弁済日となります。

今回のケースでは、代位弁済後の平成23年にSMBCコンシューマーファイナンス(プロミス)と債務弁済和解をしていました。

和解をした場合は、和解後に期限の利益を喪失した日(分割払いができなくなった日)が時効の起算日となります。

和解提案書では「支払期日」が平成23年になっていました。

これにより、和解契約成立後すぐに返済が滞り、期限の利益を喪失したことがわかりました。

なお、裁判外での和解であれば時効は5年のままですが、裁判上での和解であれば10年となります。

もし、裁判上での和解であれば、和解提案書に裁判の事件番号が記載されているはずです。

しかが、今回はそういった記載は一切なかったので、おそらく裁判外の和解だと推測しました。

仮に、裁判上の和解だとしても、すでに10年以上経過しているので時効の可能性はあります。

よって、今回は時効の可能性があると判断できたので、当事務所が内容証明郵便で時効の通知をSMBCコンシューマーファイナンス(プロミス)に発送しました。

これにより、総額約47万円(元金17万円、遅延利息30万円)の借金の支払い義務を消滅させることができました。

<アドバイス>

今回は以下のような記載がされた「和解提案書」が届きました。

お客様におかれましては何らかのご事情があり、期日を超過されたこととお察しいたします。

ご返済のお願いするにあたりまして、早期の解決を図りたく、和解案をご提示いたします。

この和解案につきましては、お客様のご都合にあわせたご相談もお受けいたしますので、有効期限内に別紙の回答書をお送りいただくか、または担当までご連絡くださいますようお願いいたします。

引用元:SMBCコンシューマーファイナンス株式会社の『和解提案書』

和解提案の内容

- 令和5年〇月〇日までに一括ご返済の場合 ➡ 18万5000円

- 分割のご返済の場合(月額1万5000円~2万円) ➡ 26万円

- 分割のご返済の場合(月額5000円~1万円) ➡ 29万円

一括返済であれば、元金に少し利息を上乗せした程度まで減額しています。

分割返済の場合でも、遅延利息を約20万円減額している内容なので、一見すると悪くない和解案です。

確かに、最後の返済から5年以内で時効にならない任意整理のケースであれば、上記の和解案に応じるのもよいかと思われます。

ただし、今回のように時効の可能性がある場合は、安易に和解案に応じるのは控えてください。

なぜなら、時効期間が経過している場合でも、支払いに応じるような行動を取った場合は、債務承認となって時効が更新(リセット)してしまうからです。

SMBCコンシューマーファイナンス(プロミス)の狙いも、まさに時効の更新にあります。

今回のように時効の援用をされて1円も回収できなくなるくらいであれば、大幅な減額案を提示して支払いに応じさせて時効の援用を阻止させるのは債権者がよく使う手です。

よって、時効の可能性がある場合は、減額された和解提案書が届いても絶対に電話をかけたり、返済に応じないようにしてください。

お問い合わせ

当事務所はこれまでに1万人を超える方の借金問題を解決しており、プロミスへの時効実績も豊富です。

プロミスから請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336