公開日: 2016年9月6日 | 最終更新日:2026年5月26日

アウロラ債権回収の書類やハガキを放置していると自宅を訪問をされたり、裁判を起こされて差し押さえを受ける危険があります。

よって、アウロラ債権回収から赤い封筒が届いた場合は身に覚えがないからといって無視しないようにしてください。

当事務所は、これまでにアウロラ債権回収だけで200件を超える時効援用実績があります。

このページでは、アウロラ債権回収の対処法を解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 電話や通知書が届いたら無視せずに時効援用を検討する

- 放置し続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効の援用ができなくなる

- 1人で対応せずにまずは司法書士の無料相談を利用する

- 1. そもそも「アウロラ債権回収」とはどんな会社なのか

- 2. アウロラ債権回収から赤い封筒が届いたらどうすればいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. アウロラ債権回収から請求が来てもしてはいけないNG行為

- 3.1. 無視し続ける

- 3.2. 電話や書面で借金の話をする

- 3.3. アンケートに回答する

- 3.4. 分割払いや一部支払いをする

- 4. アウロラ債権回収からの電話や書類を無視し続けるとどうなる?

- 4.1. 自宅訪問

- 4.2. 裁判所を通した請求

- 4.3. 差し押さえ

- 5. アウロラ債権回収から電話や書類が届く理由

- 5.1. 請求される債権会社

- 5.2. 利用例

- 5.3. 弁護士法人

- 6. アウロラ債権回収から届いた請求書の実例と記載内容を確認

- 7. まとめ:通知書が届いたら消滅時効を確認して時効援用をしよう!

- 8. よくある質問

- 9. 解決事例

- 9.1. エイアイ株式会社から訪問されたケース

- 9.2. アウロラ債権回収の訴状が裁判所から届いたケース

- 9.3. 0366264925のアウロラ債権回収から「債権譲渡通知書」が届いたケース

- 9.4. 0366264926のアウロラ債権回収から「法的手続申立の予告」が届いたケース

- 10. アウロラ債権回収からの通知書や電話があったときはご相談ください

そもそも「アウロラ債権回収」とはどんな会社なのか

アウロラ債権回収は法務大臣の認定を受けた債権回収会社(サービサー)です。

サービサーは国の許可を受けた上で借金の回収を専門におこなっている借金回収のプロです。

よって、アウロラ債権回収から請求がきた場合は身に覚えがないからといって詐欺や架空請求と勘違いして無視したり放置しないようにしてください。

<会社情報>

- 【会社名】アウロラ債権回収株式会社

- 【所在地】東京都港区愛宕2-5-1 愛宕グリーンヒルズMORIタワー 19階

- 【設立】2002年

- 【資本金】5億円

- 【株主】アウロラホールディングス株式会社

- 【事業内容】債権買取サービス、債権管理・回収サービス

アウロラ債権回収から赤い封筒が届いたらどうすればいい?

アウロラ債権回収から突然電話がかかってきたり、通知書が届いた場合は身に覚えがないからといって放置しないでください。

同社は法務大臣の許可を受けて営業している債権回収会社(サービサー)であり、詐欺や架空請求と勘違いして無視すると自宅訪問や裁判を起こされるリスクがあります。

よって、書類が届いた場合はまずは落ち着いて内容を確認して、消滅時効の適用があるのか検討することが重要です。

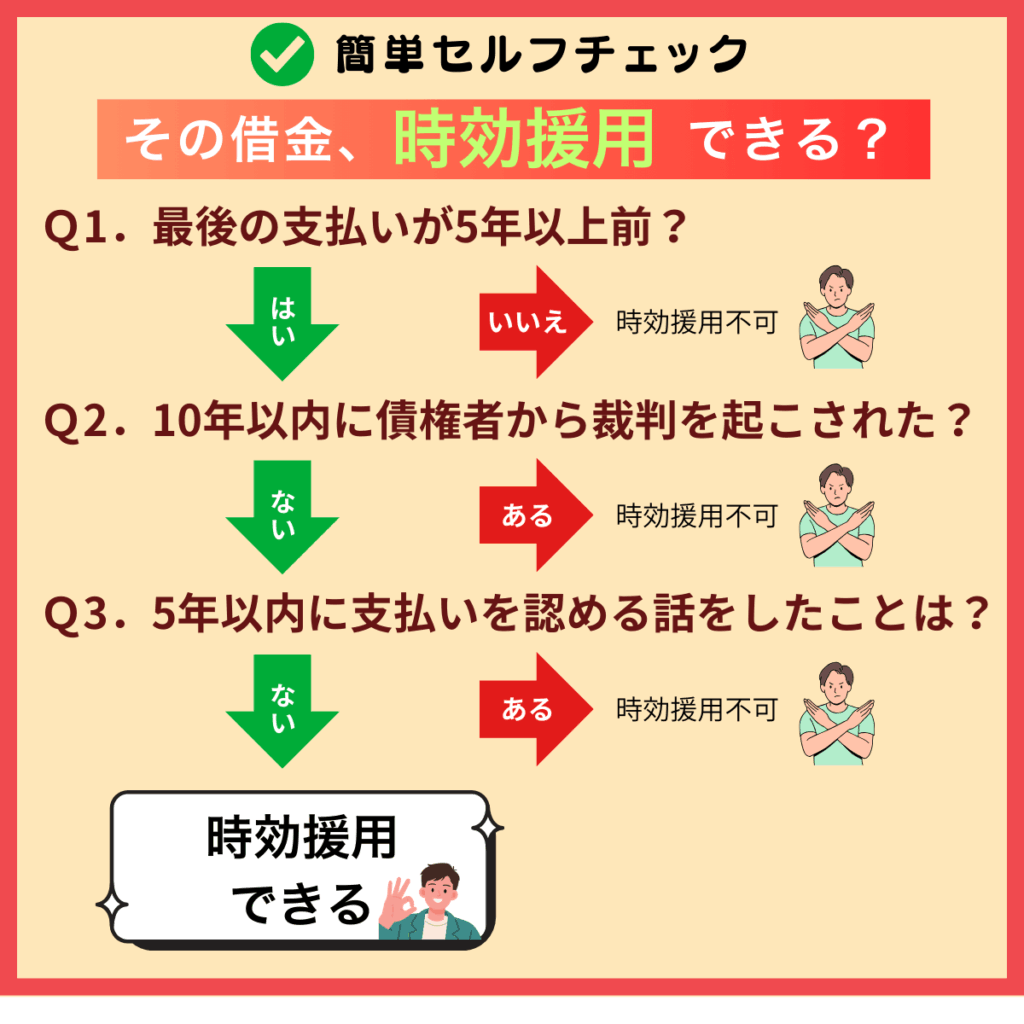

消滅時効を確認する

アウロラ債権回収の時効は5年です。

よって、5年以上支払いをしていない場合は時効の可能性があります。

ただし、10年以内に裁判を起こされている場合は時効が10年更新します。

【アウロラ債権回収の時効援用が成立する条件】

- 最後に支払いをしてから5年以上経過している

- 5年以内に支払いを認めるような話をしていない

- 10年以内に裁判を起こされて判決などの債務名義を取られていない

通知書の中に「期限の利益喪失日」「約定返済日」「支払の催告に係る債権の弁済期」などの記載があれば、その日付から5年以上が経過しているかどうかが重要です。

銀行などの金融機関の借り入れで保証会社が付いている場合は「代位弁済日」を確認してください。

弁済期や代位弁済日が5年以上前の日付であれば、時効の可能性があります。

あわせて読みたい

時効の援用をおこなう

借金の時効は最後の支払いから5年経過したからといって自動的に成立することはありません。

なぜなら、時効を成立させるには債務者からアウロラ債権回収に対して時効の通知を送る必要があるからで、これを時効の援用といいます。

時効の援用は電話ではなく、配達証明付きの内容証明郵便でおこなうのが安全で確実です。

あわせて読みたい

✅内容証明

司法書士に相談する

時効の援用を検討している場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

以下では、司法書士が具体的にどのようなサポートをおこなうのか、内容証明の作成や時効援用の代理手続きについて詳しく解説します。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

当事務所にお越し頂くことができない遠隔地にお住まいの方や、仕事が忙しくてなかなか当事務所にお越し頂けない方は内容証明作成サービスをご利用ください。

日本全国対応なので当事務所にお越し頂かなくても、請求書の画像をLINE、メールで送って頂くことで内容証明の発送までを代行します。

裁判所から訴状が届いた場合にも対応可能で、ご自宅にいながら簡単迅速に時効の援用をおこなうことができます。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINEのみのやり取りで最短1日で手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にご来所頂ける場合は代理人として時効の援用をおこなうことができます。

これにより、アウロラ債権回収からの電話や書類による請求が完全に止まり、その後は当事務所が債務調査をしたうえで時効の援用をおこないます。

時効の更新事由があった場合はそのまま分割払いの和解交渉に移行することができます。

【消滅時効援用サービスのメリット】

- 電話や書面による直接請求がすぐに止まる

- 債権調査をしたうえで確実に時効の援用をしてもらえる

- 時効の援用ができない場合は和解交渉に移行できる

代理人による時効援用なら

アウロラ債権回収から請求が来てもしてはいけないNG行為

アウロラ債権回収から赤い封筒が届いた場合は安易に支払いに応じたり、電話で話をしないようにしてください。

なぜなら、振り込みをしたり支払いを認めるような話をしてしまうと債務承認となって時効が更新してしまうからです。

【債務承認に該当する行為】

- 借金の一部を支払う

- 減額や分割払いのお願いをする

- 和解書やアンケートにサインする

無視し続ける

アウロラ債権回収のようなサービサーから取り立てを受けた場合、無視するだけで督促が止まることは基本的にありません。

むしろ、無視し続けることで自宅を訪問されたり裁判を起こされて差し押さえを受けるリスクが高まります。

よって、アウロラ債権回収から連絡が来た場合は放置せずにすみやかに時効の援用をおこなったり、時効の援用ができない場合は分割払いの和解交渉をおこなうなど適切な対応を取るようにしてください。

【無視した場合のリスク】

- 遅延損害金が加算される

- 自宅まで取り立てに来る

- 裁判を起こされて差し押さえを受ける

電話や書面で借金の話をする

アウロラ債権回収から以下のような記載がされた「減額和解のご提案」が届いても、5年以上支払いをしていない場合は電話をかけないようにしてください。

なぜなら、時効が成立した場合は損害金のみならず、元金についても一切支払う必要がなくなるからです。

よって、一見するとお得な内容に見えても減額提案に安易に応じることがないようにご注意ください。

明細記載の債権につきまして、未だ完済していただいておりません。

そこで、貴殿に対し、下記の減額和解案を提示させていただきます。

この和解案に記載のとおりに弁済がすべてなされた場合は、残債務を免除させていただきます。

なお、下記の減額和解のご提案は、本年〇月〇日をもって終了とさせていただき、同日以降は明細記載の残高での請求をさせていただきますので、ご了承下さい。

一括返済による解決を希望される場合

明細記載の債権残高合計〇円のうち、△円を〇年〇月〇日までに一括して支払う。

ご入金確認後、残債務□□円を弊社で免除し、完済の処理を行います。

※弊社で保有している契約書(連帯保証契約書・債務引受契約書等含む)は、ご自宅に郵送により返還させていただきます。

ただし、クレジット契約の場合は返還する書面はございません。

引用元:アウロラ債権回収株式会社の『減額和解のご提案』

あわせて読みたい

アンケートに回答する

請求書にアンケートや要望書が同封されていることがあります。

アンケートには一括払いや分割払いの希望欄や勤め先の情報を記入する項目があります。

返送した場合は時効が更新するだけでなく、職場に電話がかかってきたり、すでに判決を取られている場合は給与を差し押さえられるおそれがあるのでご注意ください。

【アンケートを返送した場合】

- 希望した条件で和解できる保証はない

- 時効が更新する

- 職場にバレることがある

分割払いや一部支払いをする

請求書に記載されている口座に1000円でも振込みをした場合は完全にアウトです。

つまり、時効の援用ができた場合でも債務承認となって、その後5年間は時効の援用ができなくなります。

よって、時効の可能性があると思われる場合は金額の大小にかかわらず、支払いに応じないようにしてください。

【支払いに応じた場合】

- 先に遅延損害金に充当されるので元金は減らない

- その後に分割払いで和解できる保証はない

- 時効の援用ができなくなる

アウロラ債権回収からの電話や書類を無視し続けるとどうなる?

アウロラ債権回収の督促を放置していると自宅を訪問されたり裁判を起こされることがあります。

よって、アウロラ債権回収から催告書が届いたら、すみやかに時効の援用や債務整理をおこなってください。

【放置した場合の取り立て方法】

- 自宅訪問による取り立て

- 裁判上の請求による取り立て

- 強制執行による取り立て

自宅訪問

しつこい取り立てを放置しているとアウロラ債権回収から訪問調査を委託されたエイアイ株式会社が自宅訪問してくることがあります。

突然、自宅を訪問されると冷静な判断ができずにその場で支払いの約束をしてしまうおそれがあります。

よって、できるだけ自宅を訪問される前に適切な対応を取るようにしてください。

【自宅を訪問された場合】

- 居留守を使うなどしてできるだけ話をしない

- 支払いに関する一切の言質を与えない

- ポストに手紙が投函されていても電話をしない

裁判所を通した請求

裁判を起こされた場合は裁判所から訴状が特別送達という郵便で届きます。

不在の場合はポストに差出人が裁判所の不在票が入っていますが、怖くなってわざと受け取らない方がいます。

意図的に受け取らなくても受け取ったものとみなされて、自分の知らないところで裁判手続きが進んでしまうので、裁判所から訴状が送られてきた場合は必ず受け取って内容を確認してください。

【裁判所から訴状が届いたら】

- 必ず受け取って内容を確認する

- 時効の援用をおこなう

- 時効の援用ができない場合は債務整理する

差し押さえ

アウロラ債権回収の裁判を放置した場合は判決などの債務名義を取られて財産を差し押さえをされる危険があります。

給与の差し押さえをされると手取り収入の4分の1に相当する金額を毎月取られるだけでなく、会社にバレてしまいます。

よって、債務名義を取られていて時効の援用ができない場合は差し押さえをされる前に適切な対応を取るようにしてください。

【差し押さえの対象になるもの】

- 預貯金口座

- 給料、ボーナス

- 家財道具などの動産

- 不動産

- 自動車、オートバイ

アウロラ債権回収から電話や書類が届く理由

アウロラ債権回収は貸金業者や銀行などの金融機関から借金の回収を委託されたり、すでに廃業した会社の債権を譲り受けて請求してきます。

そのため、借金の未払いがあるとアウロラ債権回収から電話がかかかってきたり、SMS(ショートメール)や手紙が届くことがあります。

請求される債権会社

アウロラ債権回収の請求で多いのは、CFJ(ディック、アイク、ユニマット)、三和ファイナンスです。

当初の借入先が東京スター銀行、イオン銀行などの金融機関である場合もあります。

当初の借入先が倒産していても、アウロラ債権回収から赤い封筒が届くことがあります。

【主な債権者】

- CFJ

- イオンクレジットサービス

- タイヘイ

- マルフク

- シティカードジャパン

- SKインベストメント

- 三和ファイナンス

- クレディセゾン

あわせて読みたい

利用例

貸金業者やカード会社のキャッシングやショッピング代金の請求が一番多いです。

銀行などの金融機関のカードローンを滞納したことによる保証会社の求償権を請求してくることもあります。

上記のケースで債務者がすでに死亡している場合は相続人宛に請求がくることがあります。

【請求されるケース】

- キャッシング、ショッピング代金の未払い

- 保証会社の求償債権

- 相続人に対する請求

あわせて読みたい

弁護士法人

アウロラ債権回収の弁護士は引田法律事務所です。

弁護士も借金の回収をおこなうことができ、サービサーから管理回収業務を委託されているケースは珍しくありません。

よって、アウロラ債権回収から委託を受けた引田法律事務所の日本橋オフィスから受任通知書が届くことがあります。

あわせて読みたい

アウロラ債権回収から届いた請求書の実例と記載内容を確認

アウロラ債権回収の通知書にはいろいろなタイトルがありますが、基本的には未払金を請求する内容です。

【請求書のタイトル】

- 一括返済のお願い

- 債権譲渡通知書 兼 債権譲受通知書

- 法的手続申立予告通知書

- 訪問予告通知書

- 減額和解のご提案

【アウロラ債権回収の法的手続申立の予告】

.png)

あわせて読みたい

まとめ:通知書が届いたら消滅時効を確認して時効援用をしよう!

アウロラ債権回収から通知書が届いた際は、決して放置せず、まずは消滅時効が成立している可能性を確認することが最優先です。

最後の返済から5年以上が経過していれば、時効を援用することで支払い義務を法的に消滅させられる場合があります。

ただし、時効は時間の経過だけで成立するものではありません。

債務者自身が「時効を援用する」という意思表示を債権者へおこなう必要があります。

不用意に連絡をして債務を認めてしまうと、時効の権利を失うリスクがあるため注意が必要です。

まずは時効の条件を満たしているかを確認し、条件を満たす場合は内容証明郵便で時効を援用する方法を試してみてください。

もし対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

0354085192はどこからの電話ですか?

-

0354085192はアウロラ債権回収の電話です。

CFJ、三和ファイナンス、マルフク、東京スター銀行などの未払いがあると、アウロラ債権回収から電話がかかってくることがあるのでご注意ください。

-

アウロラ債権回収は信用情報に登録されていますか?

-

アウロラ債権回収は信用情報に影響しません。

なぜなら、アウロラ債権回収はCICやJICCなどの信用情報機関に加盟していないからです。

よって、アウロラ債権回収に時効の援用をしても信用情報にブラックリストが登録される心配はありません。

あわせて読みたい

-

本人が死亡している場合はどうすればいいですか?

-

債務者が死亡している場合、アウロラ債権回収が相続人を調査したうえで相続人宛に請求をしてくる場合があります。

また、アウロラ債権回収が契約者の死亡の事実を知らずに、亡くなった被相続人宛に請求をしてくることもあります。

いずれの場合も相続人が裁判所に相続放棄の申し立てをしているかどうかで対処法が異なります。

【相続人の対処法】

- 相続放棄の申し立てをしている・・・相続放棄申述受理通知書のコピーを郵送する

- 相続放棄の申し立てをしていない・・・相続人が時効の援用をする

-

連帯保証人がいる場合はどうすればいいですか?

-

連帯保証人がいる場合、主債務者が時効援用をおこなうと保証債務の附従性によって、保証債務も消滅します。

よって、主債務者と連帯保証人の双方に請求が来ている場合、主債務者だけが時効援用すれば、連帯保証人は何もしなくても大丈夫です。

あわせて読みたい

-

アウロラ債権回収の裁判を放置するとどうなる?

-

判決が確定してしまうと時効期間が10年更新されるだけでなく、預貯金や給料を差し押さえられる危険があります。

これに対して、訴状が届いた段階で時効の援用をおこなえば、アウロラ債権回収が裁判を取り下げるので、裁判所から訴状が届いても諦めずに司法書士に相談してください。

【裁判を放置するリスク】

- 遅延損害金を含めた借金の支払い義務が確定する

- 時効が10年更新される

- 給与を差し押さえらると会社にバレる

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

エイアイ株式会社から訪問されたケース

自宅を訪問されたので怖くなって相談しました

| 債権者 | アウロラ債権回収株式会社(受託会社:エイアイ株式会社) |

| 借金の減少額 | 60万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

静岡県にお住まいの方から、アウロラ債権回収から自宅訪問をされたとご相談がありました。

実際に家に来たのは訪問受託会社のエイアイ株式会社の担当者でした。

ご本人曰く、その際に訪問代行の方が電話をかけて、アウロラ債権回収と話をさせられたということです。

明日また電話をするように言われているが、自分では対応の仕方がわからないといういうことで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

ご本人の記憶では、10年以上前にタイヘイから借金をしたものの、その後に返済が滞ってしまい、それ以降は一度も支払いや連絡は取っていないということでした。

今回はアウロラ債権回収から訪問調査を委託されたエイアイ株式会社の担当者が家に来た際に強引に電話をさせられてアウロラ債権回収と話をしていました。

その際に支払うとは一切言わなかったようですが、アウロラ債権回収から「請求分を半分にするから○日までに支払え」「明日の○時までに電話しろ」と言われたようです。

相手と電話で話をしているような場合、会話の内容によっては債務承認による時効の更新を主張されることがあります。

支払い義務があることを認めたうえで減額や分割払い、支払い猶予のお願いをした場合は債務承認に該当します。

これに対して、自分は支払うことを認めていないにもかかわらず、相手が一方的に和解提案をしてくることがあります。

そのような場合は債務承認にはならないと思われますが、相手が債務承認による時効の更新を主張してくることがあり、この辺はやってみないとわからないところです。

以上を踏まえたうえで、ご本人は支払う意思がなかったので時効の援用をおこなうことにしました。

そこで、当事務所が内容証明郵便を作成して、アウロラ債権回収に対して時効の通知を送りました。

すると、その後はアウロラ債権回収から請求を受けることはなくなり、再度訪問されることもありませんでした。

これにより、訪問時に電話で話をしていましたが、アウロラ債権回収に対する借金を時効の援用によって消滅させることができました。

<アドバイス>

アウロラ債権回収の請求を放置していると、訪問調査を委託されたエイアイ株式会社が自宅に来ることがあります。

不在の場合は以下のような記載がされた「ご連絡のお願い」がポストに投函されています。

先般より再三にわたってご連絡を差し上げておりますが、誠に遺憾ながら未だにご対応いただいておりません。

そこで、訪問受託会社社員に指示し、居住確認のため貴殿宅へ訪問し、本書をお渡し又は投函させていただきました。

つきましては、ご確認したいことがございますので、下記弊社お問い合わせ窓口まで、ご連絡くださいますようお願い申し上げます。

時効期間が経過している場合はアウロラ債権回収に電話をかけないようにしてください。

在宅時に訪問された場合は極力、話をしないようにしてください。

もし、対応せざるを得ない場合はハッキリと「時効だから払いません」と答えるのがベストです。

「覚えていない」「答えられない」「わからない」「司法書士に相談する」といった回答であれば、債務承認には該当しません。

これに対して、その場でアウロラ債権回収と電話で今後の支払いについて話をしてしまうと債務承認となって時効が更新してしまうおそれがあります。

ただし、訪問された際に強引に話をさせられたような場合は、考える時間もないので必ずしも債務承認があったとは言えないケースもあります。

実際に裁判で争われた事例もあり、訪問員の対応に恐怖を感じてその場で少額の支払いをしてしまったり、電話で強引に返済の約束をさせられたようなケースで、その後の時効援用が認められている裁判例があります。

よって、訪問時に電話で支払いの話をしてしまっても、必ずしも債務承認に該当するは言えないケースもあるので、まずは時効の通知を送ってみるのがよろしいかと思われます。

【債務承認に該当する発言】

- 一括は無理なので分割払いにして欲しい

- 元金だけならなんとかなる

- 今はお金がないから払えない

引用元:アウロラ債権回収株式会社の2023年5月17日付『ニュースリリース』

- 03-6432-4201

- 03-4400-2997

- 03-5408-5191、03-5408-5192、03-5408-5193、03-5408-5194、03-5408-5195

- 03-6721-5881、03-6721-5882、03-6721-5883、03-6721-5884

- 080-7627-6900

- 080-4352-4201

- 070-3130-1697

- 080-7285-4471

- 080-7563-0755

- 080-7598-0770

- 080-9153-2049

- 080-9713-6049

アウロラ債権回収の訴状が裁判所から届いたケース

裁判の対応の仕方がわからなかったので相談しました

| 債権者 | アウロラ債権回収株式会社(委託者:SKインベストメント) |

| 借金の減少額 | 84万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1か月 |

北海道にお住まいの方から、アウロラ債権回収の訴状が裁判所から届いたとご相談がありました。

20年以上前にCFJと契約した借金でした。

ご本人曰く、借り入れをしてから数年後には返済が滞り、その後は一度も支払いをしていないということです。

自分では裁判の対処ができないということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

裁判所から特別送達で届いた訴状を確認したところ、契約内容は以下のとおりでした。

請求内容

- 原契約者 ➡ CFJ株式会社

- 契約日 ➡ 平成15年

- 期限の利益喪失日 ➡ 平成17年

- 債権譲渡① ➡ 平成19年

- 債権譲受人 ➡ エムテーケー債権管理回収株式会社

- 債権譲渡② ➡ 平成26年

- 現債権者 ➡ 株式会社SKインベストメント

- 残元金 ➡ 19万円

- 損害金 ➡ 65万円

- 合計金額 ➡ 84万円

あわせて読みたい

平成15年にCFJと契約したものの、平成17年から返済ができなくなり、平成19年にエムテーケー債権管理回収に債権が譲渡されていました。

さらに、平成26年に現在の債権者であるSKインベストメントに債権が譲渡され、同社がアウロラ債権回収に債権の管理回収業務を委託していることが分かりました。

最後に返済した日付は訴状に添付されている「別紙計算書」で確認することができます。

訴状の内容やアウロラ債権回収から証拠書類を見る限り、過去に裁判を起こされて判決などの債務名義を取られた形跡はありませんでした。

もし、債務名義を取られている場合は時効が10年となります。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、アウロラ債権回収に対して時効の通知を送りました。

また、ご本人が当事務所のアドバイスどおりに答弁書を記入して裁判所に提出しました。

すると、ほどなくして裁判所から取下書が届きました。

これにより、84万円まで膨れ上がった借金を時効の援用によって消滅させることができ、裁判も無事に終了しました。

<アドバイス>

最後の支払いから5年以上経過していなかったり、10年以内に債務名義を取られていたような場合は時効になりません。

その場合は時効にならないので、分割返済できる場合はアウロラ債権回収と和解交渉をおこないます。

主な債務名義

- 確定判決

- 仮執行宣言付支払督促

- 和解調書

- 調停調書(特定調停を含む)

裁判中に和解の話がまとまれば、裁判上での和解もしくは和解に代わる決定になります。

いずれの場合も時効が10年延長されますが、和解の内容どおりに支払いをしていれば差し押さえをされることはありません。

これに対して、和解をしたにもかかわらず、2か月分以上の滞納すると期限の利益が喪失されて、一括請求されます。

それだけでなく、アウロラ債権回収は財産を差し押さえることができるので、和解交渉の際に教えた勤め先に給与の差し押さえをしてきます。

よって、和解成立後は絶対に支払いが遅れることがないようにご注意ください。

差し押さえが不調に終わった場合、アウロラ債権回収が裁判所に財産開示手続きの申し立てをする可能性があります。

財産開示手続きが実施されると、裁判所から呼び出しを受け、自分の口座情報や仕事先を回答しなければいけません。

正当な理由なく出席を拒んだり、虚偽の事実を回答した場合は「6か月以下の懲役もしくは50万円以下の罰金」が科される可能性があります。

あわせて読みたい

0366264925のアウロラ債権回収から「債権譲渡通知書」が届いたケース

20年以上前の借金。今になって突然請求書が届いたので相談しました

| 債権者 | アウロラ債権回収株式会社(契約会社:三和ファイナンス) |

| 借金の減少額 | 458万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 3日 |

静岡県にお住まいの方から、アウロラ債権回収の電話(03-6626-4925)を無視していたら「債権譲渡通知書」が届いたとご相談がありました。

20年以上前に三和ファイナンスから借りた借金の請求でした。

ご本人曰く、10年以上は支払いも電話連絡していないということです。

時効だとは思うが、自分ではどうしてよいかわからないということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アウロラ債権回収から届いた債権譲渡通知書を確認したところ、請求内容は以下のとおりでした。

請求明細

- 契約日 ➡ 2003年

- 当初債権者 ➡ 三和ファイナンス株式会社

- 支払の催告に係る債権の弁済期 ➡ 2012年

- 譲渡人 ➡ 合同会社バント

- 現債権者 ➡ 株式会社SKインベストメント

- 譲受年月日 ➡ 2024年

- 元金 ➡ 119万円

- 利息 ➡ 112万円

- 遅延損害金 ➡ 227万円

- 債権合計 ➡ 458万円

2003年に三和ファイナンスと契約したものの支払いができなくなり、その後に債権が譲渡されて最終的に2024年にバントからSKインベストメントに譲渡されていたことがわかりました。

滞納が始まった時期は「支払の催告に係る債権の弁済期」で確認することができます。

今回は2012年になっていましたが、三和ファイナンスは2008年に破産の申し立てをおこない、2011年に裁判所で破産が認められました。

よって、2012年の弁済期が滞納時期を正しく反映しているか不確かでしたが、いずれにしても10年以上は支払いをしていないことは確実でした。

なお、債権譲渡日が5年以内であっても時効の成否に影響はありません。

ご本人の記憶では三和ファイナンスが倒産する前から返済はしておらず、これまでに裁判所から書類が届いた覚えもありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、SKインベストメントから回収業務の委託を受けているアウロラ債権回収に対して時効の通知を送りました。

すると、その後はアウロラ債権回収からの請求や電話は一切なくなりました。

これにより、458万円にも膨れ上がった借金を時効の援用によって消滅させることができました。

<アドバイス>

三和ファイナンスはすでに倒産していますが、債権が転々と譲渡されて、いまだに請求を受けることがあります。

つまり、当初の債権者が倒産したからといって、滞納している借金の支払い義務が消滅するとは限らないということです。

よって、三和ファイナンスの借金が残っていると、アウロラ債権回収から電話がかかってきたり、以下のような記載がされた債権譲渡通知書が届く可能性があります。

合同会社バント(以下「譲渡人」といいます。)は、○年○月○日付債権譲渡契約により、貴殿に対して有する別紙譲渡債権明細の債権及びこれに付帯する一切の権利(以下「対象債権」といいます。)を、株式会社SKインベストメント(以下「譲受人」といいます。)に対して譲渡いたしましたので本書を以ってその旨ご通知いたします。

なお、譲渡人は、譲受人に対し、本件債権譲渡に係る通知の送付に関する一切の代理権を付与しております。

譲受人は、貸金業法第24条第2項が準用する同法第17条に基づき、ここに通知いたします。

つきましては、今後、対象債権に関するお問い合わせ・ご返済は譲受人が債権の管理回収業務を委託したアウロラ債権回収株式会社にて承りますので、その旨ご承知おきください。

三和ファイナンスのような古い借金の場合、アウロラ債権回収から請求が来た時点ですでに債務者が死亡している場合があります。

借金も相続の対象になるので、裁判所に相続放棄の申し立てをしていない借り、法定相続分の割合に応じて相続人が借金も相続することになります。

ここでいう相続放棄というのは、契約者本人の死亡後3か月以内に裁判所に相続放棄の申し立てをして、裁判所から相続が認められたケースをいいます。

単に相続人間の話し合いで特定の相続人が借金を支払っていくことを約束しただけの場合は、相続放棄とはいえないのでご注意ください。

裁判所に相続放棄の申し立てをしている場合は、裁判所から発行された相続放棄申述受理通知書のコピーをアウロラ債権回収に郵送するだけでOKです。

あわせて読みたい

相続放棄は原則的に相続開始後3か月以内におこなう必要があります。

ただし、債務者が死亡してから数年後に債権者からの通知で初めて借金の存在に気づくことがあります。

そのような場合は債権者から通知を受けてから3か月以内であれば、相続放棄が受理されることがあります。

3か月過ぎた相続放棄が認められる場合

- 被相続人の遺産を一切相続していない

- 相続時の調査では被相続人に借金があることがわからなかった

- 債権者からの通知で初めて借金の存在を知った

あわせて読みたい

0366264926のアウロラ債権回収から「法的手続申立の予告」が届いたケース

このまま放置していると差し押さえをされそうだったので相談しました

| 債権者 | アウロラ債権回収株式会社(契約会社:クレディセゾン) |

| 借金の減少額 | 47万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

和歌山県にお住まいの方からアウロラ債権回収から電話(03-6626-4926)がかかってきた後に「法的手続申立の予告」が届いたとご相談がありました。

10年くらい前に契約したクレディセゾンの借金でした。

ご本人曰く、5年以上前から滞納していて、それ以降は連絡を取っておらず、裁判も起こされていないということでした。

時効の可能性があるのではないかと思ったものの、自分ではやり方がわからないということで当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

アウロラ債権回収から届いた「法的手続申立の予告」の裏面に記載されている明細を確認したところ、請求内容は以下のとおりでした。

契約内容

- 当初債権者 ➡ 株式会社クレディセゾン

- 契約日 ➡ 2016年

- 元金 ➡ 29万円

- 利息 ➡ 5万円

- 遅延損害金 ➡ 13万円

- 債権合計 ➡ 47万円

- 支払の催告に係る債権の弁済期 ➡ 2018年

- 譲受年月日 ➡ 2022年

2016年にクレディセゾンと契約をしたものの、2018年から支払いができなくなり、2022年にアウロラ債権回収に債権が譲渡されたことがわかりました。

滞納が始まった時期は「支払の催告に係る債権の弁済期」で確認できます。

ただし、弁済期の日付が滞納時期を反映していない場合があります。

よって、弁済期の日付が5年以内であっても、ご自分の記憶で5年以上前から支払いをしていない場合は時効の可能性を疑ってください。

なお、債権譲渡日が5年以内であっても時効には影響ありません。

ご本人の記憶では、5年以上前から滞納していて、その後は一度も連絡を取っておらず、クレディセゾンやアウロラ債権回収から裁判を起こされた覚えはありませんでした。

そこで、時効の可能性があると判断し、当事務所が内容証明郵便を作成して、アウロラ債権回収に対して時効の通知を送りました。

すると、その後はアウロラ債権回収から電話がかかってきたり、請求を受けることはなくなり、裁判も起こされずに済みました。

これにより、47万円の借金を時効の援用によって消滅させることができ、請求を受けたり裁判を起こされる心配からも解放されて、平穏な日常を取り戻すことに成功しました。

<アドバイス>

アウロラ債権回収の「法的手続申立の予告」には以下のような記載がありました。

裏面記載の債権について、弊社より貴殿に対し、お支払いのご相談をいただきますようお願いしてまいりましたが、現在まで解決が図られておりません。

そこで、下記請求合計額を一括でお支払いいただきますようお願い申し上げる次第です。

このままお支払いがない場合は、誠に不本意ではありますが、弊社といたしましても、裁判所への訴訟提起等、法的手段による解決を図ることを何卒ご了承下さい。

なお、上記以外の解決方法をご希望される場合は、弊社担当者までご相談下さい。

引用元:アウロラ債権回収株式会社の『法的手続申立の予告』

クレディセゾンの支払いが滞ると信用情報機関(CIC、JICC)にブラックリストが登録されます。

信用情報がブラックになると、クレジットカードが作れなくなったり、融資を受けることができなくなります。

延滞中は基本的に信用情報が回復することはありませんが、これには例外があります。

それは債権が譲渡された場合です。

アウロラ債権回収のようなサービサーは借金の回収を専門におこなっている会社なので、信用情報機関には加盟していません。

そのため、アウロラ債権回収のようなサービサーに債権が譲渡された場合はCICでは5年、JICCでは1年でブラックリストが抹消されます。

よって、時効の援用や完済したかどうかにかかわらず、債権譲渡から5年で信用情報が回復します。

【債権譲渡でブラックリスト消えるまで】

- CIC・・・5年

- JICC・・・1年

アウロラ債権回収からの通知書や電話があったときはご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、アウロラ債権回収への時効実績も豊富です。

アウロラ債権回収から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336