公開日: 2024年11月25日 | 最終更新日:2026年5月22日

中央債権回収株式会社の大阪支店からハガキや書類が届いたら架空請求と勘違いして無視しないようにしてください。

なぜなら、中央債権回収株式会社から電話や手紙が届いているにもかかわらず、しつこいからと放置していると裁判を起こされて差し押さえを受ける危険があるからです。

当事務所は、これまでに中央債権回収だけで100件を超える時効援用実績があります。

このページでは、中央債権回収の対処法と解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 電話や通知書が届いたら無視せずに時効援用を確認する

- 身に覚えがないから放置すると、最終的に裁判へ発展する可能性がある

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずにまずは司法書士の無料相談を利用する

- 1. そもそも「中央債権回収株式会社」とはどんな会社なのか

- 2. 中央債権回収から電話や債権譲渡通知書が届いたらどうしたらいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. 中央債権回収から連絡があった時にしてはいけないNG行為

- 3.1. 無視や放置を続ける

- 3.2. アンケートに回答する

- 3.3. 分割払いや一部支払いをする

- 4. 中央債権回収から電話やハガキが届く理由

- 4.1. 消費者金融からの返済を滞納している

- 4.2. クレジットカードの支払いが遅れている

- 4.3. 銀行のローンやキャッシングが滞納している

- 5. 中央債権回収からのしつこい連絡を無視し続けると起こること

- 5.1. 電話が高頻度になる

- 5.2. 住所を特定され自宅訪問される

- 5.3. 裁判所から「訴状」や「支払催促」が届き、最終的に裁判になる

- 6. 中央債権回収から届いた請求書の実例と記載内容を確認

- 7. まとめ:電話や手紙が届いたら消滅時効を確認して時効援用をしよう!

- 8. よくある質問

- 9. 解決事例

- 9.1. 05054457632の中央債権回収から「ご案内」が届いたケース

- 9.2. 0570000869の中央債権回収から「債権譲渡通知書」が届いたケース

- 9.3. 中央債権回収株式会社から三菱UFJニコスのハガキが届いたケース

- 9.4. 0647975777の中央債権回収から分割払いを提案されたケース

- 10. 中央債権回収からの通知書や電話があった時はご相談ください

そもそも「中央債権回収株式会社」とはどんな会社なのか

中央債権回収株式会社は、法務大臣から許可を受けた民間の債権管理回収専門業者です。

いわゆるサービサーと呼ばれており、金融機関などから委託を受けたり、債権を譲り受けたりして、未払い金の回収を代行する業務を行っています。

決して架空請求を目的とした詐欺集団ではなく、法律に基づいて正当に債権回収を行う組織です。

主要な株主には銀行や住宅ローン会社が名を連ねており、主に消費者金融や三菱UFJニコスなどのクレジットカード会社、銀行のローンなどで滞納が発生した際に、督促の窓口として登場します。

そのため、中央債権回収の大阪支店からハガキや手紙が届いた場合は、過去の借入や未払いが関係している可能性が極めて高いといえます。

<会社概要>

- 【商号】中央債権回収株式会社

- 【本店】東京都中央区晴海3丁目12番1号 KDX晴海ビル6階

- 【支店】大阪府大阪市北区梅田1丁目11番4号900 大阪駅前第4ビル9階901号

- 【資本金】10億

- 【株主】プレミア株式会社

- 【設立】2000年

- 【事業内容】債権買取業務、受託債権の管理回収業務など

また、中央債権回収がトヨタファイナンスの未払金を回収をしていたり、弁護士に回収業務を委託しているケースもあります。

【中央債権回収の代理人をしている弁護士事務所】

他にも、中央債権回収が日本学生支援機構、大阪府育英会などの奨学金や地方自治体から回収業務を受託している場合があります。

多岐にわたって債権回収をおこなっているため、「中央債権回収」という名前に見覚えがないからといって詐欺を疑い、無視や放置をするのはNGです。

あわせて読みたい

中央債権回収から電話や債権譲渡通知書が届いたらどうしたらいい?

中央債権回収から突然の電話やハガキで債権譲渡通知書が届いた場合、焦って相手に連絡をしたり、請求とおりに支払ったりしてはいけません。

まずは落ち着いて書類の内容を確認し、記載されている債権の発生元や最終返済日を把握することが重要です。

身に覚えがないからといって無視を続けると、裁判手続きに移行して給与や預金が差し押さえられるおそれがあります。

一方で、安易に連絡を取ると債務を承認したとみなされ、本来であれば成立していたはずの時効が更新されてしまうリスクが伴います。

まずは以下の項目を順番に確認してみてください。

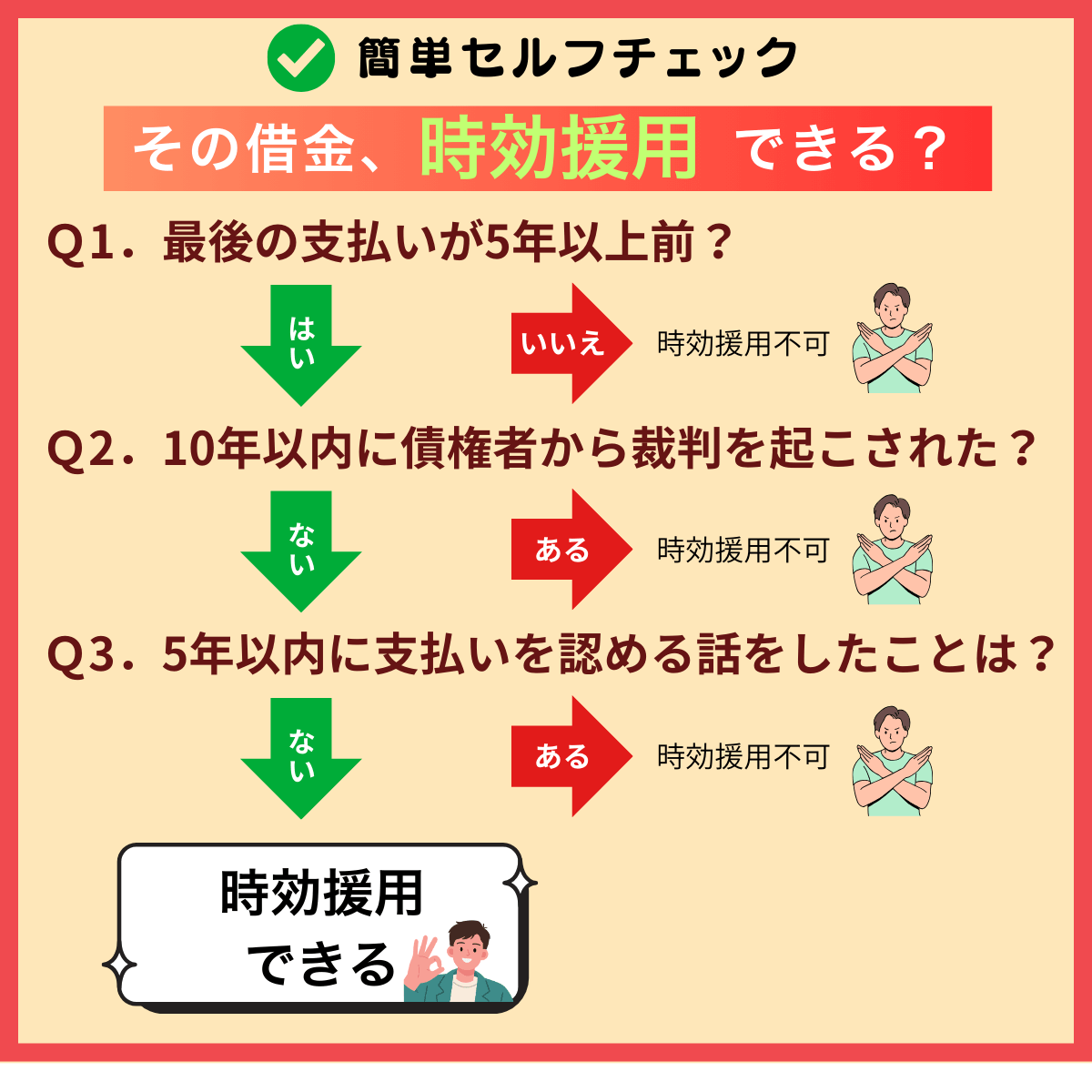

消滅時効を確認する

消滅時効とは、一定の期間が過ぎることで、借金を支払う義務が法律上なくなる可能性がある制度のことです。

中央債権回収から通知が届いた際、まず優先すべきなのは「最後に返済した日から5年以上が経過しているか」を確認することです。

消費者金融や銀行などの借金には消滅時効があり、一定期間支払いや接触がない場合は支払い義務を消滅させられる可能性があります。

【時効が成立する条件】

- 最後の支払いから5年以上経過している

- 5年以内に電話で返済の話をしていない

- 10年以内に裁判を起これていない

時効の援用をおこなう

時効の援用とは、債務者が債権者に対し「借金は時効が成立しているため支払わない」という意思を正式に表示する手続きのことです。

消滅時効の期間が経過していても、自動的に支払い義務がなくなるわけではありません。

そのため、時効の援用を行う場合には、時効を援用する旨を記載した書面を内容証明郵便で送付する方法が取られます。

これにより、いつ誰がどのような内容の通知を送ったのかを公的に証明できるため、後々のトラブルを防ぐことが可能です。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の電話や支払いによって、すでに時効が更新されているケースも多くあります。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に見極めることができます。

依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

司法書士へ依頼する大きなメリットの一つは、時効援用に必要な内容証明郵便を正確に作成してもらえる点です。

ご自身で作成する場合、一文字の書き間違いや援用する債権の特定ミスにより、法的な効力が認められないリスクがあります。

また、不用意な文言を記載したことで、逆に債務を認める結果となり、時効が更新してしまう事態も避けなければなりません。

専門家である司法書士に作成を任せることで、法的な要件を確実に満たした書面を作成できます。

中央債権回収に対して漏れのない主張をおこない、時効成立の証拠を確実に残すことが可能となります。

お急ぎの方は当事務所にお越し頂くことなく最短1日で手続できるので、詳しくはお電話でお問い合わせ頂くか、LINEやメール相談をご利用ください。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINE、メールで簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にご依頼された場合、すぐに中央債権回収に受任通知を送ります。

これにより、中央債権回収からの電話や書面による請求が止まります(ただし、当事務所にご来所頂ける場合に限ります)。

その後は当事務所が債務承認や債務名義の有無を調査した上で、時効の援用をおこないます。

時効の条件を満たしていなかった場合は、そのまま分割払いの和解交渉に移行することも可能です。

裁判を起こされている段階であれば、当事務所が裁判手続きの代理人になれるので、ご自分が裁判所に出頭する必要はありません。

ご自分での手続きに不安がある方はお気軽にご相談ください。

【消滅時効援用サービスのメリット】

- 直接請求が止まる

- 自宅訪問される心配がなくなる

- 時効の更新事由がない限り、確実に時効が成立する

時効援用の代理サービス

中央債権回収から連絡があった時にしてはいけないNG行為

中央債権回収から督促状が届いたり電話がかかってきたりした際に焦って不適切な対応を取ると、本来であれば支払わずに済んだはずの借金が重い負担となってのしかかる危険があります。

特に長期間支払っていない債務については、時効によって支払い義務を消滅させられる可能性がありますが、自身の不用意な言動によってその権利を失ってしまうケースが後を絶ちません。

一度失った時効の権利を取り戻すことは極めて困難であるため、まずは冷静に現状を把握することが不可欠です。

まずは、時効を更新させてしまう「債務の承認」に該当する行為を把握し、慎重に対処することが求められます。

以下では、特に注意すべき具体的なNG行為について詳しく解説します。

【債務承認に該当する行為】

- 借金の一部を支払う

- 和解書や合意書にサインする

- 電話で返済を前提とした話をする

あわせて読みたい

無視や放置を続ける

中央債権回収大阪支店からの督促を架空請求だと思い込み、無視や放置を続けることは非常に危険です。

相手は法務大臣の許可を得た正当な債権回収会社であり、連絡を絶っても支払い義務が消えることはありません。

しつこいからといって放置し続けていると、債権者は法的な回収手続きに着手します。

裁判所から支払督促や訴状が届き、最終的には給与や預貯金が差し押さえられる強制執行を受けるおそれがあります。

【請求を無視した場合のリスク】

- 遅延損害金が加算され続ける

- 自宅まで訪問される

- 裁判を起こされる

- 預貯金や給料を差し押さえされる

アンケートに回答する

中央債権回収から届く書類の中には、現状の確認を目的としたアンケートが同封されているケースがあります。

しかし、このアンケートに安易に回答して返送することは絶対に避けてください。

アンケートには現在の仕事や収入状況、今後の支払い意思を問う内容が含まれていることが多く、これらに回答すると債務を承認したとみなされる危険があります。

債務を承認してしまうと、たとえ時効期間が経過していたとしても、時効を援用する権利を失ってしまいます。

分割払いや一部支払いをする

中央債権回収から届く書類の中には、借金の分割払いや一部だけでも払うような提案をされることがあります。

一部でも支払う行為は「債務の承認」とみなされ、進行していた時効が更新してしまうため、時効の援用を検討している場合は絶対にNGとなります。

債権回収会社は、時効が成立する直前やすでに経過している場合でも、支払いの約束を取り付けることで時効を阻止しようとします。

よって、まずは時効の可能性を最優先で確認し、安易な返答や支払いは絶対に控えてください。

中央債権回収から電話やハガキが届く理由

中央債権回収から連絡が来る主な理由は「お金を借りているが返済が滞っている」「クレジットカードやローンの支払いが遅れている」ことが原因です。

以下で具体的なケースをまとめていますので、当てはまる場合は無視をせずに司法書士へ相談しましょう。

消費者金融からの返済を滞納している

中央債権回収から連絡が来る主な理由の一つに、過去に利用した三菱UFJニコスなどのクレジット会社の返済を長期間滞納しているケースが挙げられます。

すでに廃業した業者や社名変更した会社からの債権を、中央債権回収が譲り受けて督促をおこなっている場合があります。

もともとの借入先から直接連絡が来ないため、架空請求だと勘違いしてしまいがちですが、実際には法的に債権が移転している正当な請求です。

長年放置していた借金であっても、元金に加えて多額の遅延損害金が加算された状態で請求されるため、書面の内容を精査する必要があります。

もし最後に返済してから5年以上が経過しているなら、時効を援用することで支払い義務を消滅させられる可能性があります。

安易に相手方へ連絡して返済の相談を始める前に、まずは契約当時の状況や最終返済日を思い出し、適切に対処することが肝要です。

【中央債権回収が取扱いしている債権】

- 【金融機関】地方銀行、信用金庫、信用組合

- 【ノンバンク】リース会社、クレジット会社、オートリース会社、オートローン会社

- 【地方自治体】東京都、神奈川県、岐阜県、愛知県、奈良県、三重県、兵庫県、佐賀県、独立行政法人日本学生支援機構、独立行政法人農林漁業信用基金

- 【保証会社】金融機関系保証会社、農協系保証会社

クレジットカードの支払いが遅れている

ニコスカードなどのショッピング利用やキャッシングの支払いが滞っている場合、中央債権回収から督促が届くことがあります。

これは、カード会社が自社での回収を断念し、債権管理の専門業者である同社に業務を委託したり、債権そのものを売却したりしたためです。

特に、数年以上前に利用していたカードの未払いが原因となっているケースが多く、遅延損害金が加算されて請求額が高額になっている場合も少なくありません。

心当たりがないからと放置すると、法的な手続きへ移行するリスクがあるため注意が必要です。

まずは、対象となっているカード会社や最終利用日を確認し、適切に対応する必要があります。

銀行のローンやキャッシングが滞納している

銀行のカードローンやフリーローン、住宅ローンの支払いが滞ると保証会社が代位弁済をおこない、その後の債権管理が中央債権回収へ委託または譲渡されることがあります。

銀行本体ではなく債権回収会社から連絡が届くのは、法的に回収窓口が切り替わったためです。

中央債権回収からのしつこい連絡を無視し続けると起こること

中央債権回収株式会社大阪支店からのしつこい取り立てを無視しても厳しい督促が止まることはありません。

なぜなら、中央債権回収は借金の回収を専門におこなっているサービサーだからです。

無視を続けた場合に生じる具体的なリスクについて、段階を追って解説します。

電話が高頻度になる

中央債権回収からの連絡を無視し続けていると、督促の電話がかかってくる頻度が段階的に高くなります。

初期の段階では郵便物による通知が主ですが、反応がないと判断されると、本人と連絡を取るために電話でのアプローチが強化される仕組みです。

債権回収会社は法律で定められた範囲内で正当な回収業務をおこなっているため、一度電話に出ないだけでは諦めません。

時間帯を変えて繰り返し発信されたり、自宅の固定電話だけでなく携帯電話にも執拗に連絡が入ったりすることがあります。

このような状況になると、いつ電話が鳴るか分からない不安から精神的なストレスを感じるようになります。

また、家族と同居している場合は、頻繁な着信によって借金の存在を疑われるきっかけにもなりかねません。

無視や放置を貫くことは根本的な解決にはならず、むしろ状況を悪化させる要因となります。

【電話がかかってきた場合の対処法】

- 知らない番号からの電話には出ない

- 着信が残っていても自分から電話しない

- 電話に出てしまっても支払いに関する言質を一切与えない

中央債権回収の電話番号

- 06-4797-5777

- 050-5445-7632

- 0570-000-869

- 03-4446-6765

住所を特定され自宅訪問される

中央債権回収を無視し続けると、督促は電話や書面だけにとどまらず、実際に自宅を訪問される段階へと移行します。

住民票の調査などを通じて債務者の現住所を特定する場合があり、遠方であっても現地調査員を派遣することがあります。

もし、中央債権回収が自宅へ訪問しにきても、慌てないようにするのが重要です。

わざわざ玄関に出たり、インターホン越しに対応したりせずに居留守を使ってやり過ごして構いません。

もし、タイミング悪く玄関先で出くわしてしまったような場合は、ハッキリと「時効だから払いません」と伝えていただくのがおすすめです。

【自宅を訪問された場合の対処法】

- なるべく居留守を使うなどして話をしない

- 少額であってもその場で支払いをしない

- 支払いを認めるような話を一切しない

しかし、先述したとおり、時効だからといってしかるべき対応を行わない限りは自宅訪問は止まらず、最悪の場合は裁判に発展する可能性があります。

そのため自宅訪問された場合は最終警告だと思って、すみやかに専門家や司法書士に相談するようにしましょう。

裁判所から「訴状」や「支払催促」が届き、最終的に裁判になる

中央債権回収からの督促を無視し続けると、最終的には裁判所を介した法的措置が取られます。

裁判所から「訴状」や「支払督促」が特別送達で届いた場合、事態は非常に深刻です。

これらを放置すると、相手方の主張が全面的に認められ、給与や預貯金といった財産を差し押さえられる強制執行を受ける危険性が極めて高くなります。

また、裁判が確定することで、本来5年であった消滅時効の期間が10年へと延長されてしまいます。

たとえ裁判を起こされた後でも、適切に対応すれば時効を援用できる可能性があるため、書類が届いたらすみやかに専門家へ相談し、異議申し立てなどの法的手続きを検討することが不可欠です。

【訴状や支払督促が届いたら】

- 必ず受け取って内容を確認する

- 最終入金日が5年以上前か確認する

- 答弁書や異議申立書を裁判所に提出する

あわせて読みたい

中央債権回収から届いた請求書の実例と記載内容を確認

中央債権回収の請求書やハガキにはいろいろなタイトルがありますが、基本的には未払金を催告する内容になっています。

当初の契約会社の記載はあるものの、具体的な契約内容は記載されていないことが多いです、

だからといって、適切な対応を取らないと自宅訪問されたり裁判を起こされて差し押さえを受ける危険があるのでご注意ください。

よって、中央債権回収株式会社からハガキや電話、SMS(ショートメール)で督促を受けた場合は身に覚えがなかったり、心当たりがなくても放置しないでください。

【中央債権回収 大阪支店からの債権譲渡通知書】

.png)

【請求書のタイトル】

- 債権譲渡通知書

- ご案内

- 法的手続き開始予告通知書

- 催告書(ご相談受付のご案内)

- 登記事項概要証明書

- 訪問予告通知

あわせて読みたい

まとめ:電話や手紙が届いたら消滅時効を確認して時効援用をしよう!

中央債権回収から電話やハガキが届いた際は決して放置せず、まずは消滅時効が成立している可能性を疑うことが重要です。

身に覚えがない場合や過去の借金であっても、不用意に連絡を取ると債務を認めたとみなされ、時効の権利を失うリスクがあります。

まずは通知書に記載された日付を確認し、5年以上経過している場合は時効の援用ができる可能性が高いです。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

中央債権回収から電話がかかってきたのですが?

-

「03-4446-6765」は中央債権回収の電話番号です。

中央債権回収株式会社から着信があっても内容を確認もせずに折り返し電話をかけないようにしてください。

なぜなら、時効の可能性があるにもかかわらず、電話で返済を認めるような話をしてしまうと債務承認となって時効が更新(リセット)してしまうからです。

-

中央債権回収は信用情報に影響しますか?

-

中央債権回収が信用情報に登録されることはありません。

なぜなら、CICやJICC等の信用情報機関に登録しているのは貸金業者であって、中央債権回収のようなサービサーは対象外だからです。

そのため、中央債権回収に時効援用をおこなうことで、あらたにブラックリストが登録されることはありません。

あわせて読みたい

-

契約者が死亡している場合はどうすればいいですか?

-

三菱UFJニコスなどから中央債権回収に債権が譲渡された時点で債務者が死亡していることがあります。

その場合、相続人が時効の援用をおこなうことができます。

ただし、すでに相続人が裁判所に相続放棄の申し立てをしている場合は、中央債権回収に対して相続放棄申述受理通知書を郵送すれば、それ以上請求を受けることはありません。

あわせて読みたい

-

中央債権回収は分割払いできますか?

-

中央債権回収の借金は分割払いできます。

よって、最後の支払いから5年未満であったり、すでに裁判を起こされて債務名義を取られてから10年未満で時効にならない場合は支払い義務があるので、分割返済できる場合は中央債権回収と分割払いの和解交渉をおこなうことになります。

ご自分で交渉できない場合は司法書士に代理交渉をお願いすることができ、これを任意整理といいます。

あわせて読みたい

-

三菱UFJニコスの債権回収会社は?

-

中央債権回収は三菱UFJニコスから債権を譲り受けて債権の回収をおこなっています。

よって、三菱UFJニコスの未払いがあると債権が譲渡されて中央債権回収から電話がかかってきたり、ハガキや封書でしつこい請求を受けることがあります。

2025年3月に三菱UFJニコスが時効期間の経過した不良債権を大量に中央債権回収に譲渡しています。

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

05054457632の中央債権回収から「ご案内」が届いたケース

20年以上前の借金。突然、債権回収会社から書類が届いたので相談しました

| 債権者 | 中央債権回収株式会社(譲渡会社:三菱UFJニコス) |

| 借金の減少額 | 32万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

長崎県にお住まいの方から、中央債権回収のしつこい電話(050-5445-7632)を無視していたら「ご案内」が届いたとご相談がありました。

20年前に契約した三菱UFJニコスの滞納金でした。

ご本人曰く、10年以上はしておらず、連絡も取ったことがないということです。

自分では滞納の仕方がわからないということで、当事務にご連絡をいただきました。

【解決方法とアドバイス】

<解決方法>

中央債権回収から届いた「ご案内」を確認したところ、請求内容は以下のとおりでした。

契約内容

- 原債権者 ➡ 三菱UFJニコス株式会社

- 契約年月日 ➡ 2004年

- 債権の譲受年月日 ➡ 2022年

- 残元金 ➡ 8万円

- 損害金 ➡ 24万円

- 損害利率 ➡ 14.6%

- 請求額 ➡ 32万円

2004年に三菱UFJニコスと契約をしたものの、その後に支払いが滞り、2022年に中央債権回収に債権が譲渡されていたことが分かりました。

滞納が始まった時期は不明でしたが、損害金が元金の3倍の金額になっていたので、おそらく契約直後から支払いをしていないと思われました。

なお、債権譲渡日が5年以内であっても時効には影響しません。

裁判を起こされたどうかについては請求書には一切記載はありませんでした。

もし、裁判を起こされて判決などの債務名義を取られてしまうと時効がそこから10年となります。

ただし、ご本人の記憶では、これまでに裁判所から書類が届いたことはないということでした。

もし、債務名義を取られていても、すでに10年以上経過していれば時効の可能性があります。

今回はおそらく裁判は起こされたことがないと思われましたが、仮に債務名義を取られていたとしても10年以上経過している可能性もあると思われました。

そこで、当事務所が内容証明郵便を作成して、三菱UFJニコスから債権を譲り受けた中央債権回収に対して時効の通知を送りました。

すると、その後は中央債権回収からしつこい電話やハガキが届くことはなくなりました。

これにより、元金の3倍まで膨れ上がった損害金を含めた32万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

時効の援用をおこなわず、請求を無視していると中央債権回収から裁判を起こされる可能性があります。

その場合は裁判所から訴状や支払督促が特別送達という郵便で届きます。

本人限定郵便ではないので、同居人であれば受け取ることができます。

不在の場合はポストに差出人が裁判所の不在票が投函されています。

わざと受け取らない方がいますが、その場合でも民事訴訟法の規則によって受け取ったものとみなされて、知らない間に裁判手続きが進む場合があります。

よって、裁判所から訴状や支払督促が届いた場合は、必ず受け取って内容を確認してください。

具体的な対応としては、訴状が届いた場合は指定された裁判期日までに答弁書、支払督促が届いた場合は受け取ってから2週間以内に異議申立書を裁判所に提出する必要があります。

時効が成立した場合は中央債権回収が裁判を取り下げます。

ただし、裁判が取り下げになると答弁書や異議申立書で主張した時効の援用もなかったことにされて、中央債権回収からの請求が再開される可能性があります。

よって、裁判が取り下げになっても別途、内容証明郵便で時効の通知を送っておくのが確実です。

これに対して、判決や支払督促が確定した場合は時効が10年延長されるだけでなく、中央債権回収から強制執行を受けるおそれがあるのでご注意ください。

三菱UFJニコスはCIC、JICCという信用情報機関に加盟しています。

よって、数ヶ月延滞するとCICには「異動」、JICCには「延滞」が登録され、これをブラックリストといいます。

滞納している限り、基本的にブラックリストが消えることはありません。

しかし、これには例外があり、債権が中央債権回収のようなサービサーに譲渡された場合です。

中央債権回収に債権が譲渡された場合はCICは5年、JICCは1年でブラックリストが抹消されます。

よって、中央債権回収から請求が来た時点で債権譲渡から5年以上経過していれば、完済や時効援用の有無にかかわらず、当初の契約会社のブラックリストはすでに消えています。

【債権譲渡でブラックリストが消えるタイミング】

- CIC・・・5年

- JICC・・・1年

0570000869の中央債権回収から「債権譲渡通知書」が届いたケース

電話を無視していたらサービサーに債権が譲渡されたとハガキが届いたので相談しました

| 債権者 | 中央債権回収株式会社(譲渡会社:三菱UFJニコス) |

| 借金の減少額 | 170万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

大阪府にお住まいの方から、中央債権回収株式会社から電話(0570-000-869)がかかってきた後に「債権譲渡通知書」が届いたとご相談がありました。

10年以上前から滞納している三菱UFJニコスの請求とのことです。

今まで中央債権回収から電話連絡がきたことはなく、初めて封筒が届いたので色々調べた結果、当事務所に連絡をされたそうです。

中央債権回収には電話はしておらず、これまでに裁判も起こされた記憶はないということでした。

【解決方法とアドバイス】

<解決方法>

ご本人の記憶では、10年以上前から滞納していて裁判も起こされたことがないということでしたので、時効の可能性がありそうでした。

そこで、中央債権回収から届いた「債権譲渡通知書」を確認したところ、三菱UFJニコス株式会社が2022年(令和4年)3月31日付で、クレジット契約に基づく債権を中央債権回収に譲渡していたことがわかりました。

債権譲渡通知書の他には東京法務局で発行された「登記事項概要証明書」がありました。

これは債権譲渡したことを第三者に対抗(主張)するために、法務局で債権譲渡登記をおこなったことの書類です。

そこには【譲渡人】の三菱UFJニコス株式会社と【譲受人】の中央債権回収株式会社の記載と【債権譲渡がおこなわれた日付】や【債権の総額】等の記載はありますが、ご本人と三菱UFJニコスとの個別の契約内容の記載はありません。

そのため、中央債権回収株式会社から届いた書類で残元利金が約170万円であることはわかりましたが、滞納がいつから始まり、裁判を起こされているか等については一切わかりませんでした。

今回は中央債権回収株式会社に電話をしていなかったので、時効の更新(リセット)の心配はありませんでした。

もし、当事務所にご相談をされる前に中央債権回収に電話をして、以下のような話をしたような場合は債務承認に該当して時効が更新してしまうおそれがあります。

債務承認になる発言

- お金がないから払えない

- 一括は無理だから分割払いにして欲しい

- 損害金を免除して欲しい

つまり、支払いの猶予や分割や減額のお願いをすると債務承認に該当して時効がリセットされてしまうおそれがあるということです。

なぜなら、このような発言は自分に支払い義務があることを前提にした発言だからです。

これに対して、「分からない」「身に覚えがない」「専門家に相談する」といった発言であれば、支払いを認めていないので債務承認には該当しません。

中央債権回収から届いた書類では、契約内容の詳しいことまではわかりませんでしたが、時効期間や裁判と債務承認の有無については問題なさそうであったため、内容証明郵便で時効の通知を送ることにしました。

今回はご本人が大阪にお住まいで当事務所へのご来所ができなかったので、内容証明作成サービスで対応です。

その後は無事に時効が成立して中央債権回収からの請求もすぐに止まり、電話がかかってくることもなくなりました。

その結果、総額で170万円の借金を消滅させることができました。

<アドバイス>

今回の債権譲渡日は2022年(令和4年)でしたが、5年以内に債権が譲渡されているからといって時効にならないということはありません。

つまり、債権譲渡は時効の成否には一切影響しません。

債権譲渡が法務局で登記されていても同じです。

債権譲渡登記は債権譲渡をしたことを第三者に対抗(主張)するための手続きであって、時効の更新事由には該当しません。

あくまでも最後の返済から5年以上経過しているかどうかが重要です。

中央債権回収株式会社から三菱UFJニコスのハガキが届いたケース

10年以上は支払っていないので時効だと思うが、自分で手続きするのは不安なので相談しました

| 債権者 | 中央債権回収株式会社(譲渡会社:三菱UFJニコス) |

| 借金の減少額 | 185万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

山形県にお住まいの方から、中央債権回収の代理人をしている駿河台法律事務所から「ご通知」が届いたとご相談がありました。

20年以上前に契約した三菱UFJニコスの借金でした。

ご本人曰く、10年以上は支払いをしていないということです。

以前から中央債権回収から督促を受けていたが放置していたところ、駿河台法律事務所からハガキが届いたということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

駿河台法律事務所から届いた「ご通知」と中央債権回収から届いていたハガキを確認したところ、契約内容は以下のとおりでした。

契約明細

- 原契約会社 ➡ 三菱UFJニコス

- 契約年月日 ➡ 2003年

- 債権譲渡日 ➡ 2022年

- 現債権者 ➡ 中央債権回収株式会社

- 残元金 ➡ 48万円

- 利息等 ➡ 137万円

- 合計債務額 ➡ 185万円

2003年に三菱UFJニコスと契約をしてキャッシング等を利用していたものの、その後に支払いが滞るようになり、2022年に中央債権回収に債権が譲渡されていたことがわかりました。

滞納が始まった時期については不明でしたが、利息損害金の額が元金の3倍近くになっていたので、10年以上前から滞納していることは明らかでした。

なお、債権譲渡日が2022年でしたが、債権が譲渡されても時効には影響ありません。

ご本人の記憶では、滞納してから三菱UFJニコスや中央債権回収と話をしたことはなく、裁判所から訴状などの書類が届いた覚えはありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、三菱UFJニコスから債権を譲り受けた中央債権回収から借金の回収を委託されている駿河台法律事務所に対して時効の通知を送りました。

すると、その後は駿河台法律事務所から督促を受けることは一切なくなりました。

これにより、185万円まで膨れ上がった借金を時効の援用によって消滅させることができました。

<アドバイス>

中央債権回収は回収業務の一部を駿河台法律事務所に委託しています。

そのため、三菱UFJニコスの支払いを滞納していると、債権を譲り受けた中央債権回収から委託を受けた駿河台法律事務所から請求を受けることがあります。

駿河台法律事務所は書面や電話による請求だけでなく、以下の番号からSMS(ショートメッセージサービス)が届くことがあります。

駿河台法律事務所のSMSの表示番号

- 03-6735-9890

- 03-6735-9891

- 03-6735-9871

- 03-6735-9872

- 03-6735-9873

20年以上以上も前の契約の場合、すでに債務者が死亡していることがあります。

借金の相続の対象になるので、相続人が支払義務を承継します。

相続人が複数いる場合、各相続人が法定相続分の割合に応じて借金を相続します。

借金を相続した場合、相続人には選択肢が2つあります。

それは、①相続放棄と②時効援用です。

相続放棄は相続開始後3か月以内におこなう必要がありますが、裁判所で受理されたものに限ります。

よって、相続人の話し合いで特定の相続人が借金の支払いをおこなうことを合意しただけの場合は含まれません。

すでに裁判所で相続放棄が受理されている場合は相続放棄申述受理通知書を郵送すれば、それ以上請求を受けることはありません。

あわせて読みたい

中央債権回収からのハガキで数年前に死亡した被相続人に借金があったことを初めて知る場合があります。

そのような場合は相続開始からすでに3か月以上経過しているので原則的には相続放棄はできません。

ただし、中央債権回収からの通知で初めて被相続人に借金があることを知った場合は以下のような特別な事情があれば、通知を受けてから3か月以内であれば相続放棄が受理される場合があります。

【3か月過ぎた相続放棄が受理される条件】

- 被相続人の預貯金や不動産などの遺産を一切相続していない

- 相続時の調査では被相続人に借金があることが分からなかった

- 債権者からの通知で初めて借金の存在を知った

あわせて読みたい

相続放棄と時効の援用の両方を選択できる場合にどちらを先におこなった方がよいのかという問題があります。

この点については、先に時効の援用をしてしまうと法定単純承認となって相続を承認したものとされて、そのあとに相続放棄できなくなるおそれがあります。

よって、相続放棄が受理される可能性がある場合は先に相続放棄の申し立てをおこない、受理されなかった場合に時効の援用をおこなうのが安全です。

あわせて読みたい

0647975777の中央債権回収から分割払いを提案されたケース

20年以上滞納していたら損害金込みで400万円超の請求が来てしまい驚いて相談しました

| 債権者 | 中央債権回収株式会社(譲渡会社:三菱UFJニコス) |

| 借金の減少額 | 418万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 3日 |

東京都にお住まいの方から、中央債権回収株式会社の電話(06-4797-5777)を放置していたら「お支払についてのご提案」が届いたとご相談がありました。

以前、利用していた三菱UFJニコスの借金でした。

この件については10年くらいは電話連絡や請求書は届かなったそうです。

そこで、できれば時効援用で支払い義務を消滅させて、分割払いを回避したいということで当事務所にお問い合わせいただきました。

【解決方法とアドバイス】

<解決方法>

10年くらい連絡がなかったということなので、時効の可能性があるか確認することにしました。

中央債権回収から送られてきた書類の中に【明細書】がありました。

それによると請求内容は以下のとおりでした。

契約内容

- 原債権者 ➡ 三菱UFJニコス株式会社

- 契約年月日 ➡ 2000年

- 債権譲渡日 ➡ 2022年

- 損害金利率 ➡ 14.6%

- 残元金 ➡ 144万円

- 損害金 ➡ 274万円

- 合計金額 ➡ 418万円

2000年に三菱UFJニコスと契約をしたものの、その後に返済が滞り、2022年に債権が中央債権回収に譲渡されていたことがわかりました。

滞納が始まった時期ははっきりとわかりませんでしたが、損害金が元金の2倍程度になっていたので、10年以上は支払いをしていないことは確実と思われました。

ご本人の記憶では、これまでに裁判を起こされたことはないということです。

なお、三菱UFJニコスから中央債権回収に債権が譲渡されてから5年以内でしたが、債権譲渡は時効の成否に影響しません。

そこで、当事務所が内容証明郵便で中央債権回収に時効の通知を送りました。

すると、その後は中央債権回収から電話やハガキで連絡がくることもなくなりました。

これにより、400万円超の借金を時効の援用によって消滅させることに成功し、分割払いせずに済みました。

<アドバイス>

中央債権回収株式会社から以下のような記載がある「お支払についてのご提案」が届いたからといって、慌てて電話をかけて分割払いの話をしないようにしてください。

貴殿と三菱UFJニコス株式会社間のクレジットに基づく債権につきまして、現債権者で有ります弊社から下記のご提案をさせて頂きます。

早期解決に向けまして、話し合いの機会を頂きたいと考えておりますので、誠にお手数とは存じますが、この機会を逸することなく是非ご相談ください。

ご連絡をお待ち申し上げます。

ご提案としては【A:残金一部免除にて完済『終結』、B:分割希望額にて対応】を考えています。

引用元:中央債権回収株式会社の『お支払についてのご提案』

一括返済の場合は残金を一部免除、分割払いの場合は希望額で対応してくれるという内容ですが、時効が成立した場合は遅延損害金のみならず、元金についても一切支払う必要がなくなります。

よって、時効の援用で支払い義務を消滅させる方が断然お得です。

しかし、お支払についてのご提案に反応してしまい、電話で今後の支払いについて相談してしまうと債務を承認したことになって時効が更新(リセット)するのでご注意ください。

要は自分に支払い義務があることを認めたうえで、支払方法の話をすると債務承認に該当します。

中央債権回収からの通知書や電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、中央債権回収への時効実績も豊富です。

中央債権回収から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336