公開日: 2024年11月25日 | 最終更新日:2026年5月26日

保証協会債権回収から手紙が届いたら詐欺や架空請求と勘違いして無視しないようにしてください。

なぜなら、取り立てを放置していると自宅まで取り立てに来たり、裁判を起こされて財産を差し押さえされる危険があるからです。

このページでは、保証協会債権回収の対処法と解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 通知書が届いたら無視をせずに時効援用を検討する

- 放置し続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずに司法書士の無料相談を利用する

- 1. 保証協会債権回収株式会社から通知書が届いたらどうしたらいい?

- 1.1. 消滅時効を確認する

- 1.2. 時効の援用をおこなう

- 1.3. 司法書士に相談する

- 1.3.1. ①「内容証明」を作成してもらう

- 1.3.2. ②「時効の援用」を代理してもらう

- 2. 保証協会債権回収から連絡があった時にしてはいけないNG行為

- 2.1. 無視し続ける

- 2.2. アンケートに回答する

- 2.3. 分割払いや一部支払いをする

- 3. 保証協会債権回収から届いた請求書の実例と記載内容を確認

- 4. そもそも「保証協会債権回収株式会社」とはどんな会社なのか

- 5. まとめ:通知書が届いたら消滅時効を確認して時効援用をしよう!

- 6. よくある質問

- 7. 解決事例

- 7.1. 保証協会債権回収から「通知書」が届いたケース

- 7.2. 保証協会債権回収株式会社から手紙で取り立てされたケース

- 7.3. 保証協会債権回収から差し押さえの前に「催告書」が届いたケース

- 8. 保証協会債権回収からの通知書や電話があった時はご相談ください

保証協会債権回収株式会社から通知書が届いたらどうしたらいい?

保証協会債権回収から突然の連絡があった際、焦って相手に電話をかけたり、場当たり的な対応をしたりするのは禁物です。

まずは落ち着いて、届いた通知書の内容や自身の記憶を整理し、現在の状況を正確に把握することから始めましょう。

以下では、保証協会債権回収から連絡があった際に確認すべき重要事項や、専門家へ依頼する場合の具体的な手続きについて説明します。

消滅時効を確認する

信用保証協会は営利団体ではないので時効期間は10年とされています。

ただし、債務者(借主)が会社であったり、個人事業主の場合は商事債権となり、時効は5年となります。

民法が改正された2020年4月1日以降に発生した債権の場合は、債務者が個人であるかどうかにかかわらず5年となります。

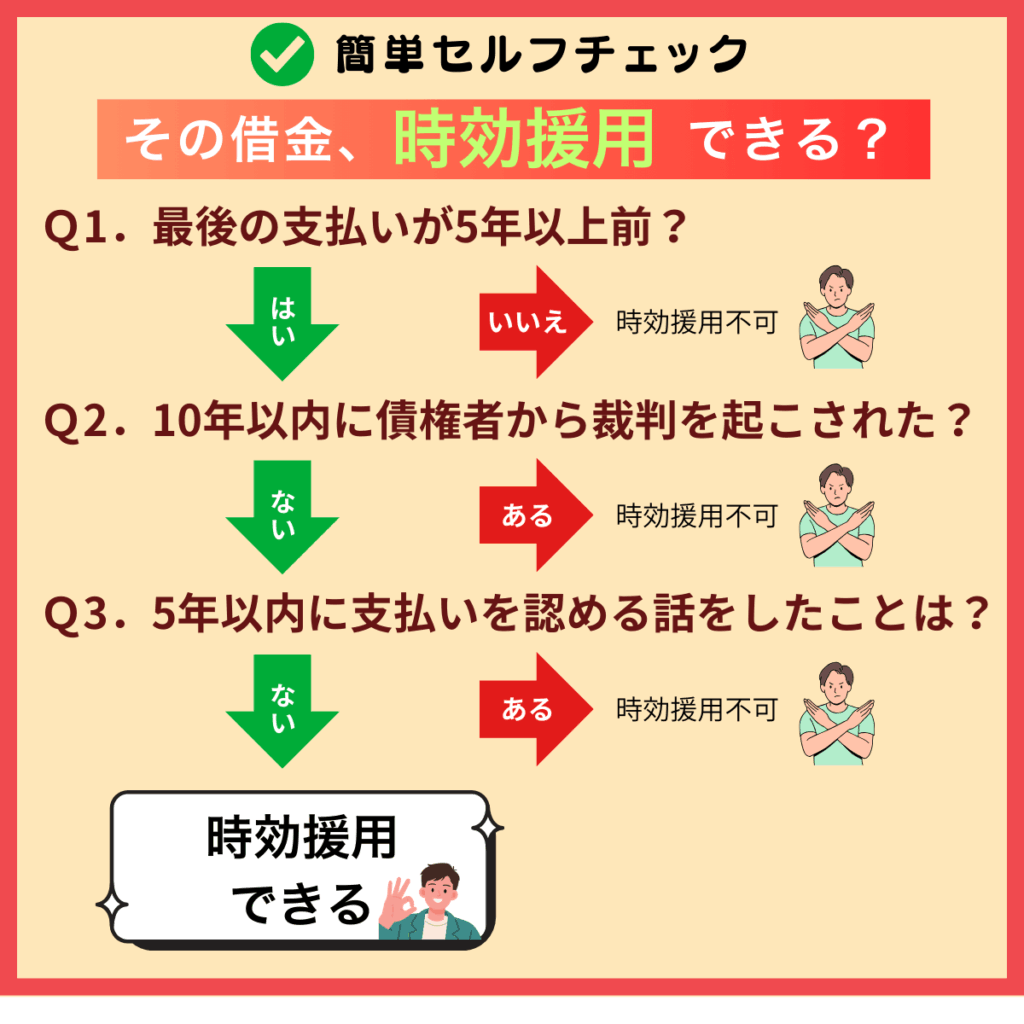

【時効が成立する条件】

- 最後の支払いから5年以上経過している

- 5年以内に電話で返済の話をしていない

- 10年以内に裁判を起こされていない

時効期間の起算点は信用保証協会が債権者に代位弁済した日です。

これは信用保証協会が債務者に代わって借金の支払いを肩代わりしたことによって、求償権という債権が新たに発生するからです。

よって、債務者が個人であっても事業資金での借入れであれば、保証協会の代位弁済日から5年で時効になるということです。

あわせて読みたい

時効の援用をおこなう

時効期間が経過していても、何もせずに放置しているだけでは借金はなくなりませんし、請求が止まることもありません。

なぜなら、消滅時効は債務者からの通知によって初めて成立するからです。

ただし、電話ではあとで言った言わないの争いになる可能性があり、相手のペースで話が進んでしまう危険があります。

よって、時効の援用は必ず配達証明付きの内容証明郵便でおこなってください。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の電話や支払いによって、すでに時効が更新されているケースも多くあります。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に確認することができます。

依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

当事務所にお越し頂けないエリアにお住まいの方は内容証明作成サービスをご利用ください。

こちらは日本全国対応のサービスなので、当事務所にお越し頂くことなく、内容証明の作成を代行するサービスです。

お申込み頂いた場合、当事務所が内容証明郵便の発送までおこないます。

時効の条件を満たしている限り、借金の支払い義務がなくなり、保証協会債権回収からの請求がなくなります。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINE、メールで簡単に手続きできる

ご利用件数8000人以上

②「時効の援用」を代理してもらう

当事務所にご来所頂ける場合は代理人として時効の援用をおこなうことができます。

ご依頼をお受けすることで交渉窓口が当事務所になるので、保証協会債権回収が本人宛に請求することができなくなります。

これにより、定期的に届いていた催告書や電話による催促、自宅訪問される心配がなくなり、取り立てに怯えていた毎日から解放されます。

【消滅時効援用サービスのメリット】

- 直接請求が止まる

- 自宅訪問される心配がなくなる

- 時効の更新事由がない限り、確実に時効が成立する

時効援用の代理サービス

保証協会債権回収から連絡があった時にしてはいけないNG行為

保証協会債権回収から督促が届いた際、焦って不適切な対応をとると、本来であれば成立していたはずの消滅時効が利用できなくなるおそれがあります。

一度失った時効の権利を取り戻すことは非常に困難であるため、事前の知識なしに動くことは避けることが重要です。

まずは、時効を更新させてしまう「債務の承認」に該当する行為を把握し、慎重に対処することが求められます。

以下では、特に注意すべき具体的なNG行為について詳しく解説します。

【債務承認に該当する行為】

- 借金の一部を支払う

- 和解書や合意書にサインする

- 電話で返済を前提とした話をする

あわせて読みたい

無視し続ける

保証協会債権回収の電話や通知書を放置し続けると自宅を訪問されたり裁判を起こされて財産を差し押さえられる危険ががあります。

よって、保証協会債権回収の請求は絶対に無視しないでください。

【請求を無視した場合のリスク】

- 遅延損害金が加算され続ける

- 自宅まで訪問される

- 裁判を起こされる

- 預貯金や給料を差し押さえされる

アンケートに回答する

保証協会債権回収の通知書やハガキには「現況申告書」が同封されている場合がありますが、安易に記入して返送してはいけません。

一括払いや分割払いの希望条件、現在の就業状況などを記載して提出すると、債務の存在を自ら認める「債務承認」とみなされます。

たとえ時効期間が経過していたとしても、この回答によって時効が更新され、支払い義務が復活してしまいます。

分割払いや一部支払いをする

保証協会債権回収から届く書類の中に、借金を分割払いや一部だけでも払うように提案をされることがあります。

一部でも支払う行為は「債務の承認」とみなされ、進行していた時効が更新してしまうため、時効の援用を検討している場合は絶対にNGとなります。

債権回収会社は時効が成立する直前や既に経過している場合でも、支払いの約束を取り付けることで時効を阻止しようとします。

まずは時効の可能性を最優先で確認し、安易な返答や支払いは絶対に控えてください。

保証協会債権回収から届いた請求書の実例と記載内容を確認

保証協会債権回収の手紙やハガキにはいろいろなタイトルがありますが、基本的には未払金を催告する内容になっています。

当初の信用保証協会の記載はあるものの、具体的な契約内容は記載されていないことが多いです。

だからといって、適切な対応を取らないと自宅訪問されたり、裁判を起こされて差し押さえを受ける危険があるのでご注意ください。

よって、保証協会債権回収株式会社からハガキや電話で督促を受けた場合は放置しないでください。

【保証協会債権回収の催告書】

.png)

【請求書のタイトル】

- 通知書

- 催告書

- ご連絡

- 債権額のお知らせ

あわせて読みたい

そもそも「保証協会債権回収株式会社」とはどんな会社なのか

保証協会債権回収株式会社(保証協会サービサー)は、法務大臣の許可を受けて営業している債権回収会社です。

債権回収会社はその名のとおり、借金の回収を専門におこなっている会社で、国の許可を得て営業しています。

保証協会債権回収は、それ以外のサービサーのように色々な会社から債権回収の委託を受けているわけではなく、信用保証協会の回収業務のみをおこなっているので、信用保証協会以外の債権の回収は一切行っていません。

【保証協会債権回収の概要】

- 【商号】保証協会債権回収株式会社

- 【本社】東京都中央区新川1-29-13 永代橋エコピアザビル7階

- 【設立】平成13年

- 【資本金】5億5540円

- 【業務内容】債権管理回収業

ただし、全国の信用保証協会のすべてが保証協会債権回収に委託をしているわけではありません。

以下の信用保証協会は保証協会債権回収への委託を終了しています(令和8年3月時点)。

保証協会債権回収への委託を終了した信用保証協会

☑ 北海道 ☑ 新潟県 ☑ 長野県 ☑ 広島県 ☑ 京都 ☑ 奈良県 ☑ 岡山県 ☑ 香川県 ☑ 高知県 ☑ 愛媛県 ☑ 福岡県 ☑ 鹿児島県 ☑ 栃木県 ☑ 群馬県 ☑ 和歌山県 ☑ 宮崎県 ☑ 沖縄県 ☑ 秋田県 ☑ 茨城県 ☑ 埼玉県 ☑ 神奈川県 ☑ 横浜市 ☑ 名古屋市 ☑ 山梨県 ☑ 三重県 ☑ 滋賀県 ☑ 石川県 ☑ 福井県 ☑ 鳥取県 ☑ 島根県 ☑ 山口県 ☑ 大分県 ☑ 長崎県 ☑ 青森県 ☑ 徳島県 ☑ 川崎市 ☑ 静岡県 ☑ 岐阜県 ☑ 富山県 ☑ 佐賀県

上記以外の信用保証協会が債権者の場合は保証協会債権回収から手紙や請求書が届きますが、債権者はあくまでも信用保証協会で、保証協会債権回収は回収を委託されているだけです。

よって、保証協会債権回収の手紙による請求は詐欺、架空請求ではないので、無視したり放置しないようにしてください。

まとめ:通知書が届いたら消滅時効を確認して時効援用をしよう!

保証協会債権回収から通知書や手紙が届いた際は、決して放置せず、まずは消滅時効が成立している可能性を疑うことが重要です。

身に覚えがない場合や過去の借金であっても、不用意に連絡を取ると債務を認めたとみなされ、時効の権利を失うリスクがあります。

まずは通知書に記載された日付を確認し、代位弁済日から5年以上経過している場合は時効の援用ができる可能性が高いです。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

契約者が死亡している場合はどうすればいいですか?

-

債務者本人が死亡した場合、相続開始後3か月以内に裁判所に相続放棄の申し立てをすることで、相続人は借金を引き継がなくて済みます。

よって、債務者にほとんど財産がなかったり、明らかに遺産よりも借金の額の方が大きい場合は裁判所への相続放棄の申し立てを検討する必要があります。

あわせて読みたい

-

連帯保証人も時効の援用はできますか?

-

連帯保証人は自らの時効援用だけでなく、主債務の時効援用もできます。

連帯保証人に債務承認があっても主債務者の時効は更新しません。

よって、連帯保証人に債務承認があって主債務者と連絡が取れなくても、連帯保証人が主債務者の時効援用権を行使することで支払いを逃れることが可能です。

あわせて読みたい

-

保証協会債権回収は信用情報に影響しますか?

-

保証協会債権回収はサービサーなので信用情報に影響しません。

ただし、個人名義で金融機関から借り入れをした場合、全国銀行個人信用情報センター(KSC)にブラックリストが登録されます。

その後、保証会社が代位弁済をおこなった場合は時効の成否にかかわらず、代位弁済から5年でブラックリストは抹消されます。

これに対して、法人借入の連帯保証人の情報については、会員企業が連帯保証人の同意を得て、KSCに照会した場合などに情報の登録がされます。

連帯保証人が保証債務を履行できなかった場合、完了区分に「保証債務未履行」と登録されます。

あわせて読みたい

-

保証協会債権回収の裁判を放置するとどうなる?

-

裁判所から「訴状」や「支払督促」が届いたにもかかわらず、放置した場合は判決などの債務名義を取られて、財産の差し押さえをしてくる可能性が高いです。

不動産を所有していれば競売にかけられてしまうおそれもあり、自宅を取られることも珍しくありません。

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

保証協会債権回収から「通知書」が届いたケース

20年以上前の借金。今になって突然請求されたので相談しました

| 債権者 | 保証協会債権回収株式会社(委託者:東京信用保証協会) |

| 借金の減少額 | 1682万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2週間 |

埼玉県にお住まいの方から、保証協会債権回収から「通知書」が届いたとご相談がありました。

20年くらい前に事業資金として借りた借金です。

10年以上は支払いをしておらず、保証協会と話もしていないということです。

これまでに裁判所から書類が届いた覚えもないということでした。

【解決方法とアドバイス】

<解決方法>

保証協会債権回収から届いた通知書を確認したところ、以下の事実がわかりました。

請求内容

- 委託会社 ➡ 東京信用保証協会

- 保証委託契約日 ➡ 平成15年

- 代位弁済日 ➡ 平成18年

- 代位弁済金額 ➡ 484万円

- 遅延損害金 ➡ 1198万円

- 合計金額 ➡ 1682万円

平成15年に東京信用保証協会と保証委託契約を締結し、平成18年の滞納によって東京信用保証協会が代位弁済をしていたことがわかりました。

信用金庫の時効は10年ですが、事業資金として借り入れをした場合は5年になります。

保証会社が代位弁済をすると、債務者に対して求償権を取得しますが、求償金の時効は「代位弁済日」から5年です。

求償金の時効条件

- 保証会社が代位弁済をしてから5年以上経過している

- 5年以内に支払の約束をしていない

- 10年以内に裁判を起こされていない

今回のケースでは代位弁済日から10年以上経過して、その後は一度の支払いや連絡をしておらず、裁判も起こされたことがありませんでした。

よって、時効の可能性があると判断して、当事務所が内容証明郵便を作成して、保証協会債権回収に対して時効の通知を送りました。

すると、保証協会債権回収から東京信用保証協会が有する求償債権について時効が成立していると回答書が届きました。

これにより、東京信用保証協会に対する1682万円の支払い義務を消滅させることができました。

<アドバイス>

保証協会債権回収株式会社は、信用保証協会から委託を受けて借金の回収を専門におこなっているサービサーです。

もともとの借入先である信用金庫は商人ではないので、時効は10年となります。

しかし、債務者が株式会社であったり、個人事業主の場合は商行為となるので時効も5年になります。

その場合、債務者と信用保証協会との保証委託契約も商事債権になるので、信用保証協会が代位弁済をしたことによって取得する求償債権の時効も5年になります。

信用保証協会が商人である債務者の委任に基づいて成立した保証債務を履行した場合において、信用保証協会が取得する求償権は、商法第五二二条に定める五年の消滅時効にかかる。

引用元:最高裁昭和42年10月6日判決

事業資金での借り入れの場合、債務者が会社で代表者が連帯保証をしているケースが少なくありません。

この場合は主債務者である会社の時効が成立すると保証債務の付従性によって、連帯保証人である個人の支払い義務も消滅します。

これに対して、主債務者が裁判を起こされていると、連帯保証人の時効も更新します。

ただし、主債務者が時効期間経過後に返済等の債務承認をしても、連帯保証人の時効は更新しません。

これは連帯保証人が債務承認をしている場合も同様で、主債務者の時効は更新しません。

その際、連帯保証人は主債務の時効を援用することができます。

よって、連帯保証人が支払いをしている場合でも、連帯保証人が主債務の時効援用をすると、保証債務の付従性によって、主債務のみならず連帯保証債務を消滅させることができます。

信用保証協会の求償金を滞納していると、全国銀行個人信用情報センター(KSC)にブラックリストが登録されます。

求償金を滞納している間はブラックリストも登録されたままですが、時効の援用によって支払い義務が消滅した場合は、ブラックリストは5年で抹消されます。

よって、時効の援用をすることでブラックリストを抹消できるので、信用情報に悪影響を与えることは一切ありません。

保証協会債権回収株式会社から手紙で取り立てされたケース

事業資金の連帯保証。時効にできればと思って相談しました

| 債権者 | 保証協会債権回収株式会社(委託者:東京信用保証協会) |

| 借金の減少額 | 116万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

東京都にお住まいの方から、保証協会債権回収から「ご連絡」が届いたとご相談がありました。

30年くらい前に会社名義で契約した事業資金で、ご本人が連帯保証人になっていました。

ご本人曰く、会社の代表取締役をしていたものの、経営悪化によって会社はすでに休業状態とのことです。

10年以上は支払いも連絡もしておらず、裁判も起こされていないはずということでした。

【解決方法とアドバイス】

<解決方法>

保証協会債権回収から届いた「催告書」を確認したところ、契約内容は以下のとおりでした。

請求内容

- 主債務者 ➡ 有限会社○○

- 信用保証委託契約日 ➡ 平成6年

- 保証会社 ➡ 東京信用保証協会

- 代位弁済日 ➡ 平成15年

- 代位弁済金額 ➡ 116万円

- 備考 ➡ 連帯保証

平成6年に会社名義で借り入れをしたものの、その後に返済が滞ったため、平成15年に東京信用保証協会が代位弁済をおこなっていたことがわかりました。

保証会社が代位弁済をおこなうと、債務者に対して代わりに支払った分を請求できる求償債権を取得します。

求償債権も借金と同じ5年で消滅時効の適用があり、時効の起算日は代位弁済日となります。

保証会社の東京信用保証協会が代位弁済をおこなってから20年以上経過していました。

また、10年以内に支払いをしたり、連絡を取ったこともなく、裁判も起こされた覚えはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、東京信用保証協会から委託を受けている保証協会債権回収に対して、時効の通知を送りました。

すると、保証協会債権回収から消滅時効が成立していると回答書が届きました。

これにより、主債務のみならず、連帯保証債務についても時効の援用によって消滅させることに成功しました。

<アドバイス>

保証協会債権回収の「ご連絡」には以下のような記載があります。

保証協会債権回収株式会社は東京信用保証協会から委託を受けて債権の管理回収業務を行っております。

貴方様が東京信用保証協会に対し負担する求償金等のお支払いについてたびたび催促をして参りましたが、ご連絡が取れない状況にございます。

貴方様の現況を把握した上で、抜本的解決策を見出したくご相談ができればと通知を差し上げる次第です。

つきましては、貴方様の現況確認の為の「現況申告書」及び「個人情報の提供等に関する同意書」を送付致します。

ご多忙のところ恐れ入りますが、令和5年○月○日までに同封の返信用封筒にてご返送下さいます様お願い申し上げます。

引用元:保証協会債権回収株式会社の『ご連絡』

連帯保証人が死亡している場合、相続人が借金を引き継ぎます。

ただし、相続人は裁判所に相続放棄の申し立てをおこなうことで借金を引き継がずに済みます。

相続放棄は相続開始後3か月以内におこなう必要があります。

ただし、死亡してから3か月以上経過した後に、保証協会債権回収からの通知によって初めて借金の存在を知ったような場合は、その通知から3か月以内であれば例外的に相続放棄が認められる可能性があります。

相続放棄が認められた場合は裁判所から「相続放棄申述受理通知書」が送られてくるので、そのコピーを保証協会債権回収に郵送すれば支払う必要がなくなります。

あわせて読みたい

事業資金での借入れの場合は負債額がかなり大きな金額になっていることが多いので、債務者本人に特にめぼしい財産がないのであれば、積極的に相続放棄の申し立てを検討するのがよろしいかと思われます。

相続放棄と時効の援用の両方を選択することができる場合に、先に時効の援用をおこなってしまうと、法定単純承認に該当するおそれがあるので、あとから相続放棄をすることができなくなる可能性があります。

よって、相続放棄をすることに支障がなければ、まずは相続放棄を検討して、相続放棄をすることができない場合に時効の援用をおこなうことになります。

あわせて読みたい

保証協会債権回収から差し押さえの前に「催告書」が届いたケース

差し押さえをされる前に解決をしたかったので相談しました

| 債権者 | 保証協会債権回収株式会社(委託者:東京信用保証協会) |

| 借金の減少額 | 678万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

東京都にお住まいの方から、保証協会債権回収の「催告書」が届いたとご相談がありました。

20年以上前に契約した事業資金の請求でした。

会社はすでに営業をしていていませんでしたが、個人保証をしていたので連帯保証人としての支払い義務が残っている状態でした。

金額も大きいので、できることなら差し押さえされる前に時効にしたいということで当事務所にご連絡をいただきました。

【解決方法とアドバイス】

<解決方法>

事業資金の時効は5年です。

ただし、裁判を起こされて判決などの債務名義を取られてしまっていると時効が10年になります。

そこで、保証協会債権回収から届いた催告書を確認したところ、請求内容は以下のとおりでした。

契約内容

- 主債務者 ➡ 有限会社○○

- 保証委託契約日 ➡ 平成13年

- 保証会社 ➡ 東京信用保証協会

- 代位弁済日 ➡ 平成22年

- 元金残高 ➡ 678万円

- 損害金 ➡ 未確定

- 備考 ➡ 連帯保証

平成13年に事業資金の借りたものの、その後の経営悪化により、平成22年が保証会社である東京信用保証協会が代位弁済をしていたことが分かりました。

保証会社が代位弁済をした場合、債務者に対して求償債権を取得します。

求償債権にも消滅時効の適用があり、事業資金の場合は5年となります。

ご本人の記憶では10年以上は支払いをしておらず、直近5年間は連絡を取っていないということでした。

ただし、事業資金の場合は金額も大きいので、裁判を起こしているケースも少なくありません。

判決などの債務名義を取られると時効が更新して、その後10年は時効になりません。

債務名義とは

- 仮執行宣言付支払督促

- 確定判決

- 特定調停(調停調書)

- 和解調書など

ご本人曰く、これまでに裁判を起こされた覚えはなく、裁判所から訴状が届いたことはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が当事務所が内容証明郵便を作成して、保証協会債権回収に対して時効の通知を送りました。

すると、保証協会債権回収から時効が完成したと回答書が届きました。

これにより、損害金を含めると約2000万円の事業資金を時効の援用によって消滅させることができ、差し押さえされることもありませんでした。

保証協会のような多額の事業資金であっても時効になることがあります。

<アドバイス>

会社で借りた事業資金の個人保証をしていると、会社が倒産しても連帯保証人宛に請求書が届きます。

会社が主債務者の場合、倒産していたり、事実上の廃業をしていることが多いです。

その場合、会社の破産手続きが裁判所で終了している場合は主債務の時効援用をすることができません。

ただし、会社が破産する前にすでに時効期間が経過していた場合は、連帯保証人は主債務の時効援用をおこなうことができます。

請求を放置していると保証協会から裁判を起こされることがあります。

その場合、裁判所から訴状が届きます。

この段階であれば、まだ時効の援用が可能です。

これに対して、指定された裁判期日までに答弁書を提出せず、出頭もしなかった場合は欠席判決となって、保証協会の請求が裁判で認められてしまいます。

その場合、時効が10年更新されるだけでなく、信用保証協会から強制執行(差し押さえ)を受けるおそれがあります。

差し押さえされるもの

- 給与

- 預貯金

- 動産(家財道具)

- 不動産

- 自動車、オートバイ

よって、裁判所から訴状が届いた場合は必ず内容を確認して、時効の可能性がある場合は答弁書で時効の援用をおこなってください。

答弁書は提出すればよいというものではなく、信用保証協会の請求を認めたり、分割払いを希望してしまうと時効の援用ができなくなるのでご注意ください。

保証協会債権回収からの通知書や電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、保証協会債権回収への時効実績も豊富です。

保証協会債権回収から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336