公開日: 2024年11月26日 | 最終更新日:2026年5月11日

新生パーソナルローンの返済を滞納していると遅延損害金が加算されるだけでなく、裁判を起こされて差し押さえを受ける危険があります。

よって、新生パーソナルローン(シンキ、ノーローン)から手紙が届いたら無視しないようにしてください。

このページでは、新生パーソナルローンの対処法と解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 電話や通知書が届いたら無視せずに時効援用を検討する

- 覚えがないからと放置すると、最終的に裁判へ発展する可能性がある

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずにまずは司法書士の無料相談を利用する

- 1. そもそも「新生パーソナルローン」とはどんな会社なのか?

- 2. 新生パーソナルローンから手紙が届いたらどうしたらいい?

- 2.1. 消滅時効を確認する

- 2.2. 時効の援用をおこなう

- 2.3. 司法書士に相談する

- 3. 新生パーソナルローンから連絡があったときのNG行為

- 3.1. 無視し続ける

- 3.2. 電話で借金の話をする

- 3.3. アンケートに回答する

- 3.4. 分割払いや一部支払いをする

- 4. 新生パーソナルローンから届いた請求書の実例と記載内容を確認

- 5. まとめ:手紙が届いたら消滅時効を確認して時効援用をしよう!

- 6. よくある質問

- 7. 解決事例

- 7.1. 0729606263の新生パーソナルローンから手紙で「ご通知」が届いたケース

- 7.2. 0729606261の新生パーソナルローンから「ご案内」が届いたケース

- 7.3. 0120170024の新生パーソナルローンから訪問されたケース

- 8. 新生パーソナルローンからの通知書や電話があった時はご相談ください

そもそも「新生パーソナルローン」とはどんな会社なのか?

ノーローンもレイクも新生銀行グループの貸金業者ですが、ノーローンは「新生パーソナルローン(旧社名:シンキ)」、レイクは「新生フィナンシャル」という別々の会社です。

平成22年に新生フィナンシャルが新生銀行からシンキの株式を100%取得したことにより、シンキは新生フィナンシャルの完全子会社になっています。

その後、平成28年に現在の「新生パーソナルローン」に社名を変更しています。

<会社情報>

- 【社名】新生パーソナルローン株式会社

- 【本店】東京都千代田区外神田3-12-8 住友不動産秋葉原ビル

- 【電話】03-3525-9400

- 【設立】昭和29年

- 【株主】新生フィナンシャル株式会社

- 【事業内容】消費者金融業

あわせて読みたい

新生パーソナルローンから手紙が届いたらどうしたらいい?

新生パーソナルローンから突然の連絡があった際、焦って相手に電話をかけたり、場当たり的な対応をしたりするのは禁物です。

まずは落ち着いて、届いたハガキの内容や自身の記憶を整理し、現在の状況を正確に把握することから始めましょう。

以下では、新生パーソナルローンから通知書が届いた際に確認すべき重要事項や、専門家へ依頼する場合の具体的な手続きについて説明します。

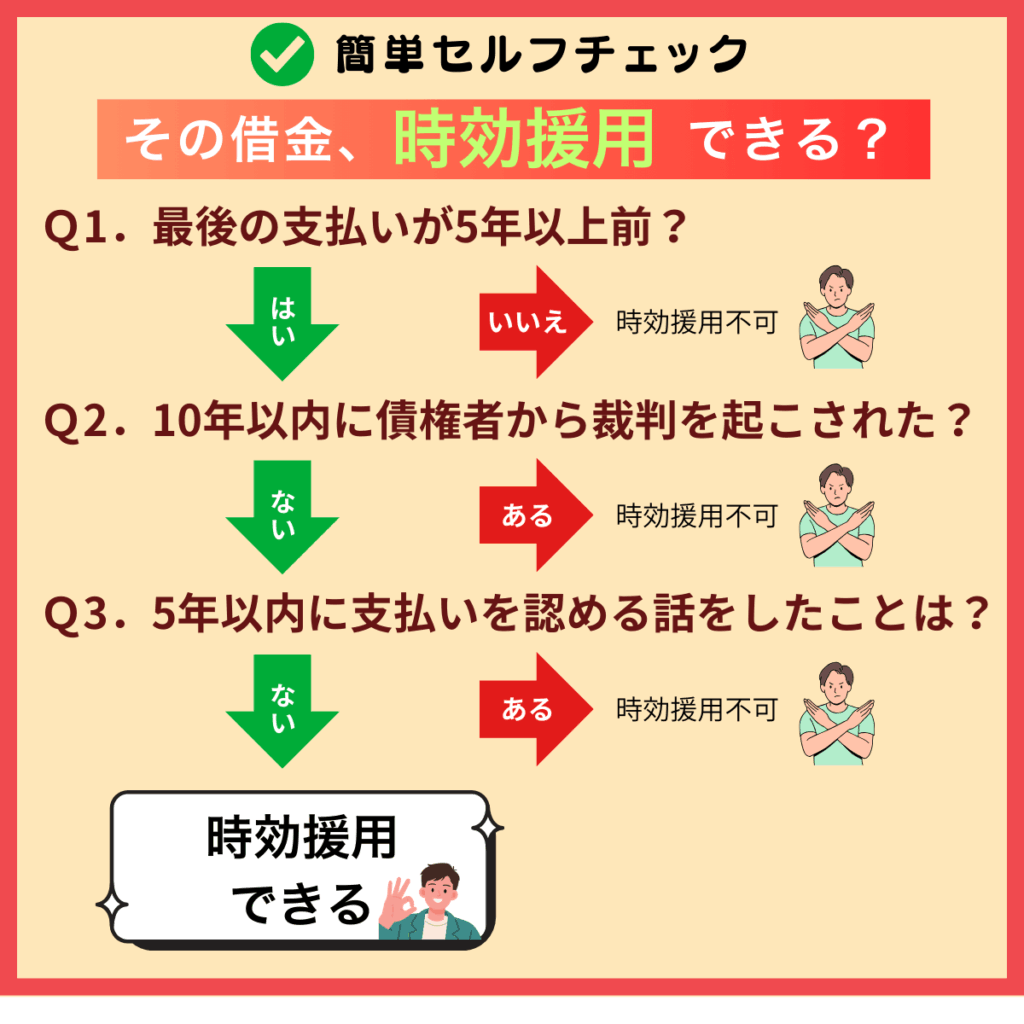

消滅時効を確認する

新生パーソナルローンの時効は5年です。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られていると時効が10年更新します。

【時効が成立する条件】

- 最後の支払いから5年以上経過している

- 5年以内に債務承認がない

- 10年以内に裁判を起こされていない

最後の返済から5年以上経過しているかどうかを確認するには、ご通知に記載されている「本通知発行時点でのご契約内容」の「お支払い約定日」の日付をみてください。

長期間滞納している場合は【今回ご請求内容】の上記期日におけるご請求金額の内訳の「延滞日数分利息」の金額が元金よりも高額になっています。

時効の援用をおこなう

新生パーソナルローンの時効の援用は配達証明付きの内容証明郵便でおこなうのが最も安全で確実な方法です。

これを時効の援用といいます。

借金の時効は自動的に成立することはないので、最後の返済から5年以上前で時効の可能性があると思われる場合は、新生パーソナルローン(シンキ、ノーローン)に対して、内容証明郵便で時効の通知を送る必要があります。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の電話や支払いによって、すでに時効が更新されているケースも多くあります。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に確認することができます。

依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

当事務所にお越し頂くことができない方は、内容証明作成サービスをご利用頂くことで時効を成立させることができます。

お申込み頂いた場合は、当事務所が内容証明郵便の作成と発送をおこないます。

これまでに8000人を超える方が内容証明作成サービスを利用することで、自宅にいながら簡単迅速に時効を成立させて借金問題を解決しています。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- LINE、メールで簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にご来所された場合は代理人として時効の援用をおこないます。

その後は当事務所が債務調査したうえで、確実に時効の援用をおこなうので、ご依頼頂いた場合は基本的に時効の成立を待って頂くだけです。

時効の条件を満たしていないことが判明した場合は、そのまま新生パーソナルローン(シンキ、ノーローン)との分割和解の交渉に切り替えることも可能です。

【消滅時効援用サービスのメリット】

- 自分に対する書面による請求や電話が止まる

- 時効の条件を満たしていれば確実に時効の援用をしてもらえる

- 時効にならない場合は分割返済の和解交渉をお願いできる

代理人による時効援用なら

新生パーソナルローンから連絡があったときのNG行為

新生パーソナルローンから督促状が届いたり電話がかかってきたりした際、焦って不適切な対応をとると、本来であれば支払わずに済んだはずの借金が重い負担となってのしかかる危険があります。

特に長期間支払っていない債務については、時効によって支払い義務を消滅させられる可能性がありますが、自身の不用意な言動によってその権利を失ってしまうケースが後を絶ちません。

一度失った時効の権利を取り戻すことは極めて困難であるため、まずは冷静に現状を把握することが不可欠です。

まずは、時効を更新させてしまう「債務の承認」に該当する行為を把握し、慎重に対処することが求められます。

以下では、特に注意すべき具体的なNG行為について詳しく解説します。

【債務承認に該当する行為】

- 借金の一部を支払う

- 和解書や合意書にサインする

- 電話で返済を前提とした話をする

あわせて読みたい

無視し続ける

新生パーソナルローンの請求を身に覚えがないからと詐欺や架空請求と決めつけて無視すると、自宅を訪問されたり裁判を起こされて財産を差し押さえられる危険ががあります。

よって、新生パーソナルローンの請求は絶対に無視しないでください。

【請求を無視した場合のリスク】

- 遅延損害金が加算され続ける

- 自宅まで訪問される

- 裁判を起こされる

- 預貯金や給料を差し押さえされる

電話で借金の話をする

新生パーソナルローンから電話がかかってくることがありますが、絶対に話をしないでください。

新生パーソナルローンからの電話番号

0120-301-876、0120-403-684、0120-170-024、0120-204-172、0120-923-926、0120-701-014、0120-416-041、0120-262-870、072-960-5136、072-960-5083、072-960-6253、072-960-6259、03-3258-0540、03-3525-9431、03-3525-9432、072-960-6261、072-960-6263

なぜなら、電話で支払いを認めるような発言をしてしまったり、今後の返済条件について話をしてしまうと債務承認となって時効が更新するおそれがあるからです。

電話は録音されている可能性があり、一度でも電話をかけてしまうと自分の番号が知られてしまいます。

ただし、支払いを認めるような発言を一切していないのであれば、債務承認による時効の更新には該当しないので、すぐに時効の援用をおこなってください。

【債務承認になる発言】

- お金がないから払えない、もう少し待ってほしい

- 一括では払えない、月1万円なら払える

- 少し負けてほしい、元金だけなら払う

アンケートに回答する

新生パーソナルローンから届く書類の中には、現在の生活状況や勤務先などを記入させるアンケート用紙が同封されていることがあります。

アンケートに記入して回答する行為は、法的に借金の存在を認める債務承認とみなされるリスクが非常に高いからです。

一度でも債務を承認してしまうと、それまで進行していた消滅時効の期間がリセットされ、その後5年間は時効の援用ができなってしまうのでご注意ください。

分割払いや一部支払いをする

新生パーソナルローンの口座に振込みをした場合は時効がリセットされる一番のNG行為です。

振り込みをした金額の大小に違いはないので、たとえ1000円であっても振り込みをした時点で債務承認となって時効の援用ができなくなります。

よって、新生パーソナルローンから手紙が届いた場合は安易に振り込みをしないようにしてください。

新生パーソナルローンから届いた請求書の実例と記載内容を確認

新生パーソナルローンの書類やハガキにはいろいろなタイトルがありますが、基本的には未払金を催告する内容になっています。

請求金額の内訳の記載はあるものの、具体的な契約内容は記載されていないことが多いです、

だからといって、適切な対応を取らないと自宅訪問されたり裁判を起こされて差し押さえを受ける危険があるのでご注意ください。

よって、新生パーソナルローンから手紙が届いた場合は身に覚えがなかったり、心当たりがなくても放置しないでください。

【新生パーソナルローンの御通知】

.png)

あわせて読みたい

まとめ:手紙が届いたら消滅時効を確認して時効援用をしよう!

新生パーソナルローンから電話や通知書が届いた際は、決して放置せず、まずは消滅時効が成立している可能性を疑うことが重要です。

身に覚えがない場合や過去の借金であっても、不用意に連絡を取ると債務を認めたとみなされ、時効の権利を失うリスクがあります。

まずは通知書に記載された日付を確認し、5年以上経過している場合は時効の援用ができる可能性が高いです。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

新生パーソナルローンは信用情報に登録されますか?

-

新生パーソナルローンを2~3か月滞納すると信用情報にブラックリストが登録されます。

なぜなら、新生パーソナルローン(シンキ、ノーローン)は貸金業者なので、CIC、JICCという信用情報機関に加盟しているからです。

時効が成立した場合は、JICCの事故情報はすぐに抹消されます。

これに対して、CICの場合は時効が成立してもすぐには事故情報が消えず、5年経過してから消えるのが原則的な運用です。

【ブラックリストが抹消されるタイミング】

- CIC ➡ 5年

- JICC ➡ 1~2か月

あわせて読みたい

-

新生パーソナルローンの裁判を放置するとどうなる?

-

新生パーソナルローンの裁判を無視すると欠席判決となり、時効が10年更新されるだけでなく、所有する財産を差し押さえられる危険があります。

よって、新生パーソナルローンから裁判を起こされた場合は絶対に無視しないようにしてください。

あわせて読みたい

-

新生パーソナルローンが家に来ることはありますか?

-

度重なる請求や督促に対して、なんの対応もしなかった場合は新生パーソナルローン(シンキ、ノーローン)が家に来ることがあります。

よって、新生パーソナルローンから取り立てを受けた場合は自宅訪問をされる前に適切な対応を取るようにしてください。

新生パーソナルローン(シンキ、ノーローン)から訪問調査の委託を受けた日本インヴェスティゲーションという探偵会社が訪問してくることがあります。

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例

0729606263の新生パーソナルローンから手紙で「ご通知」が届いたケース

20年以上前の借金にもかかわらず、しつこく手紙が届くので相談しました

| 債権者 | 新生パーソナルローン株式会社 |

| 借金の減少額 | 316万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

和歌山県にお住まいの方から、新生パーソナルローン(ノーローン、シンキ)から手紙で「ご通知」が届いたとご相談がありました。

お話を聞いたところ、10年以上は支払いをしていないということでした。

300万円を超える請求で、とても支払える金額ではないので当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

新生パーソナルローン(ノーローン、シンキ)から届いた「ご通知」の内容を確認したところ、以下の事実がわかりました。

ご契約内容

- 基本契約日 ➡ 平成16年

- 最終貸付日 ➡ 平成17年

- 貸付利率 ➡ 28.835%

- 損害利率 ➡ 28.835%

- 残元金 ➡ 50万円

- 損害金 ➡ 266万円

- お支払い約定日 ➡ 平成17年

ご契約内容から平成16年に契約をして、平成17年から滞納していることがわかりました。

借金の時効は5年なので、滞納期間は問題なさそうです。

これまでに裁判を起こされたかどうかという点については、貸付利率や損害利率が当初契約のままなので、おそらく裁判も起こされていないと推測できます。

なぜなら、裁判を起こす際は利息制限法で計算し直す必要があるからです。

今回のケースにおける利息制限法の上限金利は、利率が18%で損害利率は26.28%です。

よって、それ以上の利率が記載されているということは、まだ裁判を起こされていない可能性が高いということになります。

ご本人は新生パーソナルローン(ノーローン、シンキ)と話を一切していないということでしたので、時効の条件をクリアーしていると思われました。

そこで、当事務所が内容証明郵便で時効の通知を送りました。

その後は、新生パーソナルローン(ノーローン、シンキ)からの請求も来なくなり、316万円の借金を消滅させることができました。

<アドバイス>

新生パーソナルローンから以下のような記載がされた「ご通知」が届いた際に覚えがないからといって、詐欺や架空請求と勘違いしないようにしてください。

前略 弊社とのご契約に基づくお支払いの件につき、何度もご連絡を差し上げ、弊社の担当者へのご相談もお願いしてまいりましたが、残念ながら、状況は変わっておりません。

この状態が続きますと、お客様の個人的信用が損なわれる場合や、解決が困難になる場合もあります。

つきましては、下記期日までに担当者にご連絡のうえ、ご入金いただきますようお願いいたします。

引用元:新生パーソナルローン株式会社の『ご通知』

無視や放置はいけませんが、かといって新生パーソナルローン(ノーローン、シンキ)に電話をかけるのは控えてください。

なぜなら、電話で時効だと伝えても処理してくれる保証はなく、逆に相手のペースで話を進められて、以下のような発言をすると債務承認となって時効が更新(リセット)してしまうおそれがあるからです。

よって、明確に支払いの合意が成立していなくても、上記のように支払の猶予や減額、分割払いのお願いをすると債務承認となって時効が更新するおそれがあるのでご注意ください。

また、すでに新生パーソナルローン(ノーローン、シンキ)から裁判を起こされて判決などの債務名義を取られている場合は時効がそこから10年延長します。

債務名義とは

- 確定判決

- 仮執行宣言付支払督促

- 裁判和解(和解調書)

- 特定調停(調停調書、和解に代わる決定)

債務名義確定後に返済をしていたり、強制執行(差し押さえ)を受けている場合は、最後の返済や差し押さえから10年となります。

ただし、新生パーソナルローン(ノーローン、シンキ)の場合は請求書を見ても、債務名義の有無については一切記載はありません。

よって、これまでに裁判所から訴状や支払督促が届いた覚えがなければ、債務名義を取られていないという前提で時効の援用をおこなってください。

あわせて読みたい

0729606261の新生パーソナルローンから「ご案内」が届いたケース

10年以上支払いをしていないので時効にできないかと思って相談しました

| 債権者 | 新生パーソナルローン株式会社 |

| 借金の減少額 | 346万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

大阪府にお住まいの方から、新生パーソナルローンから電話(072-960-6261)がかかってきた後に「ご案内」が届いたとご相談がありました。

10年以上前にノーローンのシンキで借りた分の請求でした。

ご本人曰く、10年以上は支払いをしておらず、その後は連絡も一切取っていないということです。

遅延損害金だけで250万円くらいになっているので、とてもじゃないが支払うことができないと当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

新生パーソナルローンの「ご案内」を確認したところ、請求内容は以下のとおりでした。

ご契約内容

- 基本契約日 ➡ 平成22年

- 遅延利率 ➡ 年20%

- お支払い約定日 ➡ 平成24年

- 残元金 ➡ 96万円

- 利息 ➡ 3万円

- 損害金 ➡ 247万円

- 債務残高 ➡ 346万円

平成22年に新生パーソナルローン(ノーローン、シンキ)と契約したものの、平成24年から支払いができなくなっていたことがわかりました。

滞納が始まった時期については「お支払い約定日」で確認することができます。

5年以上支払いをしていなくても、10年以内に裁判を起こされて判決などの債務名義を取られてしまっている場合は時効が10年となります。

相手から訴訟や支払督促を起こされて判決を取られたり、裁判上の和解が成立しただけでなく、自分から裁判所に特定調停の申し立てをしている場合も同様です。

債務名義が確定した後に返済をしている場合は最後の支払いから10年となります。

ご本人の記憶では、これまでに新生パーソナルローンから裁判を起こされたり、自分から調停の申し立てをした覚えはありませんでした。

よって、今回は時効の可能性があると思われました。

そこで、当事務所が新生パーソナルローンに対して、内容証明郵便で時効の通知を送りました。

すると、その後は新生パーソナルローンから電話がかかってくることもなくなり、請求を受けることは一切なくなりました。

これにより、346万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

新生パーソナルローンから以下のような記載がされた「ご案内」が届くことがあります。

さて、弊社とのご契約にもとづくご返済の件につきまして、本日現在ご返済が確認されておりません。

経済情勢の厳しい折、お客様におかれましても種々ご事情がお有りかと思います。

そこで、ご返済額(残高)の見直しを提案させて頂き、お客様の負担軽減に努めさせて頂きたいと考えております。

今後のお支払いに関してのご要望を弊社担当宛にご連絡を頂きましたら、出来る限りお客様のご要望にお応えしたいと考えておりますのでご連絡ください。

新生パーソナルローンの請求を放置しているだけで、時効の援用をおこないでいると裁判を起こされたり、自宅まで訪問してくることがあります。

裁判を起こされると訴状が裁判所から届きますが、この段階であればまだ時効の援用で解決できます。

これに対して、指定された裁判期日までに答弁書を提出しなかった場合は欠席判決となります。

その場合、時効が10年更新されるだけでなく、新生パーソナルローンが強制執行できるようになります。

差し押さえの対象になるもの

- 給与、ボーナス

- 預貯金

- 動産(家財道具など)

- 不動産

- 自動車、オートバイ

よって、裁判を起こされた場合は絶対に放置しないようにしてください。

具体的な対応方法は、裁判期日までに答弁書を提出します。

ただし、答弁書で新生パーソナルローンの請求を認めたり、分割払いを希望してしまうと時効の援用ができなくなるのでご注意ください。

時効が成立した場合は新生パーソナルローンが裁判を取り下げます。

ただし、裁判が取り下げになると答弁書でおこなった時効の主張もなかったことにされて、裁判所から取下書が届いた後に請求が再開されるリスクがあります。

よって、裁判が取り下げになっても別途、内容証明郵便で時効の通知を送っておくのが安全です。

5年以内に債務承認があったり、10年以内に債務名義を取られている場合は時効の援用ができません。

その場合は支払い義務があるので、分割返済できる場合は新生パーソナルローンと和解交渉をおこなうことになります。

ご自分で交渉することができない場合は司法書士に代理交渉をお願いすることができ、これを任意整理といいます。

任意整理では原則的に和解成立後の返済に利息を付けることはありませんので、返済した分だけ確実に残高が減っていきます。

これによって、返済しても借金が減らない状態から脱却することができ、完済までの道筋が立ちやすくなります。

返済期間は一般的に3~5年になることが多いですが、実際にどのくらいの条件で和解できるかについては、それまでの返済状況などによっても変わってくるのでケースバイケースとなります。

あわせて読みたい

もし、任意整理もできず、新生パーソナルローン以外にも多額の借金があるような場合は最後の手段として自己破産を検討することもあります。

裁判所に自己破産の申し立てをおこない免責が認められた場合は税金を除くすべての借金の支払い義務がなくなります。

よって、返済するだけの余裕がなかったり、仕事をしていないような場合は自己破産を含めた債務整理を検討する必要があります。

あわせて読みたい

0120170024の新生パーソナルローンから訪問されたケース

突然、自宅を訪問されて怖くなったので相談しました

| 債権者 | 新生パーソナルローン株式会社(訪問会社:日本インヴェスティゲーション) |

| 借金の減少額 | 60万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

岩手県にお住まいの方から、新生パーソナルローン(ノーローン、シンキ)の電話(0120-170-024)を無視していたら自宅訪問を受けたとご相談がありました。

たまたま留守にしていたので、ポストに「ご連絡のお願い」が投函されていたそうです。

実際に家に来たのは、新生パーソナルローン(ノーローン、シンキ)から訪問調査を委託された日本インヴェスティゲーションという会社でした。

おそらく5年以上前から返済をしていないということでしたが、ハッキリとは覚えていないということでした。

【解決方法とアドバイス】

<解決方法>

ポストに投函されていた「ご連絡のお願い」には以下のような記載がありました。

本日新生パーソナルローン株式会社より業務委託を受け、訪問いたしましたが、ご不在でお目にかかれませんでした。

誠にお手数ではございますが、下記連絡先まで至急連絡くださいますようお願い申し上げます。

なお、本状と行き違いにすでにご連絡等をいただいている場合は、ご容赦くださいますよう申し上げます。

引用元:株式会社日本インヴェスティゲーションの『ご連絡のお願い』

請求内容の記載は一切なかったので、詳しいことはわかりませんでした。

ただし、ご本人の記憶では、おそらく5年以上前から返済をしておらず、裁判も起こされていないということでした。

そこで、時効の可能性があると判断して、当事務所が内容証明郵便を作成して、新生パーソナルローン(ノーローン、シンキ)に対して時効の通知を送りました。

その後は、日本インヴェスティゲーションから再訪問されることもなく、新生パーソナルローン(ノーローン、シンキ)から電話がかかってきたり、請求されることも一切なくなりました。

これにより、新生パーソナルローン(ノーローン、シンキ)の借金を消滅させることができました。

<アドバイス>

新生パーソナルローン(ノーローン、シンキ)の電話や請求を放置していると、今回のように自宅まで訪問してくることがあります。

その際は、新生パーソナルローン(ノーローン、シンキ)ではなく、調査を委託された日本インヴェスティゲーション(NIC)という会社が訪問してくることがあります。

日本インヴェスティゲーションは、東京の探偵業者で貸金業者などから委託を受けて、現地訪問調査などを専門におこなっています。

訪問時に対応すると、日本インヴェスティゲーションの調査員から新生パーソナルローン(ノーローン、シンキ)と電話で話をするように言われます。

そこで、新生パーソナルローンの担当者と電話で話をしてしまうと、あとから取り返しのつかない事態に陥ることがあります。

留守にしている際に訪問されるとポストに「ご連絡のお願い」が投函されていますが、時効の可能性があると思われる場合は、絶対に新生パーソナルローン(ノーローン、シンキ)に電話をかけないようにしてください。

なぜなら、支払の猶予や分割、減額のお願いをしてしまうと、自分に借金の支払い義務があることを認めたことになって時効が更新(リセット)してしまうことがあるからです。

よって、不在時に訪問されても、自分から折り返しの電話はしないようにして、すぐに時効の援用をおこなってください。

在宅に訪問された場合は、無理にインターホンや玄関先で話をする必要はありません。

どうしても、話をせざるを得ない場合は「時効だから支払いません」とハッキリと答えるのがベストですが、「司法書士に相談する」「覚えていません」「わかりません」「知りません」といった回答でも債務承認には該当しません。

口頭で時効の旨を伝えても、新生パーソナルローン(ノーローン、シンキ)が時効で処理することはないので、その後はすみやかに内容証明郵便で時効の通知を送ってください。

新生パーソナルローンからの通知書や電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、新生パーソナルローン(シンキ・ノーローン)への時効実績も豊富です。

新生パーソナルローン(シンキ・ノーローン)から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336