公開日: 2024年12月9日 | 最終更新日:2026年5月26日

AG債権回収からハガキや書類が届いたら絶対に無視しないでください。

なぜなら、身に覚えがないからといって請求を放置してしまうと、裁判を起こされて差し押さえを受ける危険があるからです。

このページでは、AG債権回収の対処法と解決事例を紹介しているので参考にしてください。

この記事を読んでわかること

- 電話やハガキが届いたら無視せずに時効援用を検討する

- 放置し続けると家に来たり最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずにまずは司法書士の無料相談を利用する

- 1. AG債権回収株式会社から請求された場合の対処法

- 1.1. 消滅時効を確認する

- 1.2. 時効の援用をおこなう

- 1.3. 司法書士に相談する

- 1.3.1. ①「内容証明」を作成してもらう

- 1.3.2. ②「時効の援用」を代理してもらう

- 2. AG債権回収株式会社から請求が来てもしてはいけないこと

- 2.1. 無視し続ける

- 2.2. 電話や書面で借金の話をする

- 2.3. アンケートに回答する

- 2.4. 特別減額和解案に応じたり、一部支払いをする

- 3. AG債権回収株式会社からの電話や書類を無視し続けるとどうなる?

- 3.1. 自宅訪問

- 3.2. 裁判所を通した請求

- 3.3. 差し押さえ

- 4. そもそも「AG債権回収株式会社」とはどんな会社なの?

- 4.1. 請求される債権会社

- 4.2. 弁護士法人

- 5. AG債権回収から届いた請求書の実例と記載内容を確認

- 6. まとめ:電話やハガキが届いたら消滅時効を確認して時効援用をしよう!

- 7. よくある質問

- 8. 解決事例

- 8.1. AG債権回収から「債権譲受通知」が届いたケース

- 8.2. 0355390423のAG債権回収から「特別減額和解案のご案内」が届いたケース

- 8.3. 0775030200のAG債権回収から「催告書」が届いたケース

- 9. AG債権回収からのハガキや電話があった時はご相談ください

AG債権回収株式会社から請求された場合の対処法

AG債権回収から突然の連絡があった際、焦って相手に電話をかけたり、場当たり的な対応をしたりするのは禁物です。

まずは落ち着いて、届いた通知書やハガキの内容や自身の記憶を整理し、現在の状況を正確に把握することから始めましょう。

以下では、AG債権回収から連絡があった際に確認すべき重要事項や、専門家へ依頼する場合の具体的な手続きについて説明します。

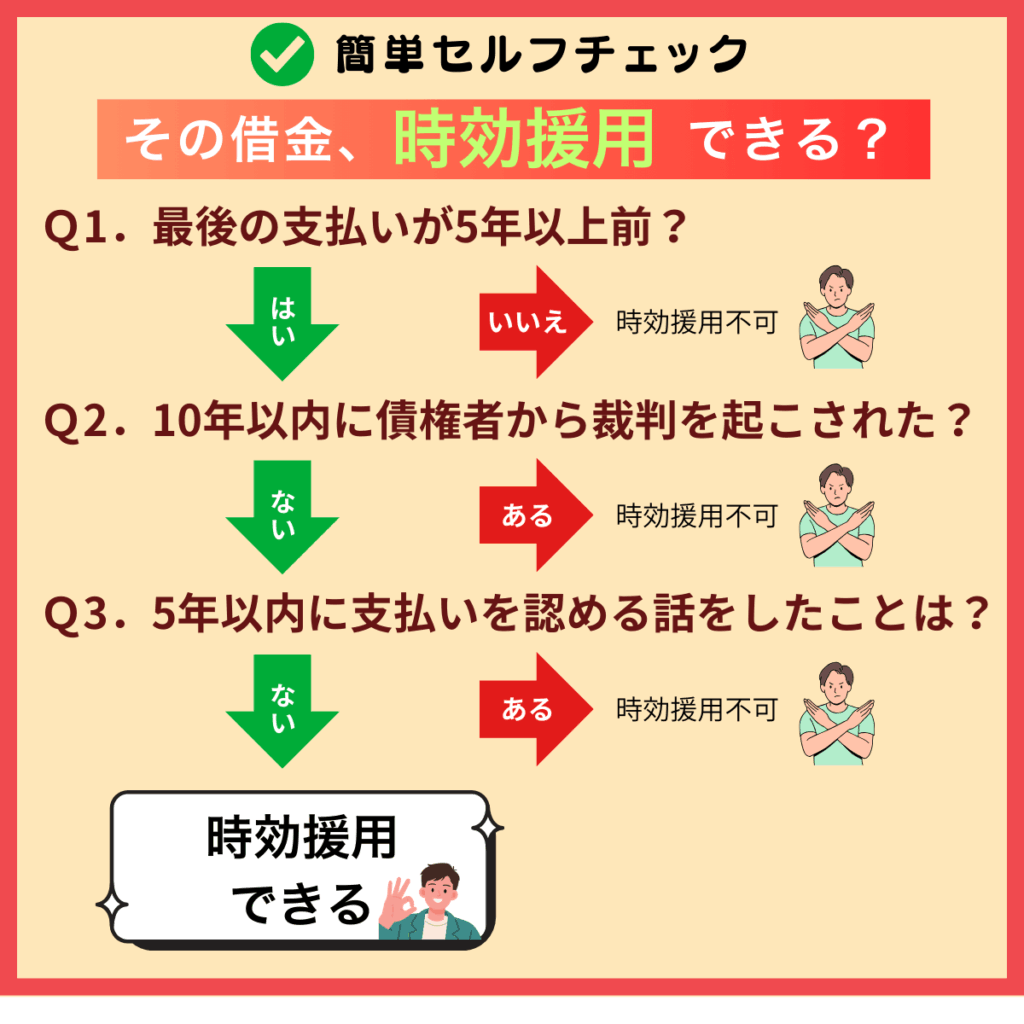

消滅時効を確認する

AG債権回収の時効は5年です。

よって、5年以上前から支払いをしていなければ時効の可能性があります。

ただし、10年以内に裁判を起こされて判決などの債務名義を取られている場合は時効が10年更新します。

【時効が成立する条件】

- 5年以上滞納している

- 5年以内に債務承認がない

- 10年以内に裁判を起こされていない

時効の援用をおこなう

最終返済から5年経過したからといって消滅時効が自動的に成立することはありません。

借金を消滅させるには債務者からAG債権回収に対して時効の通知を送る必要があり、これを時効の援用といいます。

時効の援用は電話でおこなうのではなく、配達証明付きの内容証明郵便でおこなうのが安全で確実な方法です。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、まず最初に司法書士に相談したほうがいいでしょう。

時効の援用が適応されるかどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の電話や支払いによって、すでに時効が更新されているケースも多くあります。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に確認することができます。

依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を作成してもらう

ご自分で時効の援用をおこなうことができない場合は内容証明作成サービスをご利用ください。

内容証明作成サービスは日本全国対応なので、どちらにお住まいであってもお申し込み頂けます。

請求書の画像をLINE、メールで送って頂ければ、当事務所が時効の可能性を検討したうえで最短1日で内容証明郵便の発送までをおこないます。

【内容証明作成サービスのメリット】

- 自分で内容証明を作成する必要がない

- 記載内容の不備による失敗リスクがない

- ご自宅にいながら簡単に手続きできる

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にお越し頂ける場合は代理人として時効の援用をおこなうことができます。

ご依頼頂いた場合はすぐに受任通知を送ることで、AG債権回収の電話や書類による直接請求が止まります。

その後は時効の更新事由があるかどうかを確認したうえで、当事務所が内容証明郵便で確実に時効の援用をおこないます。

【消滅時効援用サービスのメリット】

- 電話やハガキによる督促がすぐに止まる

- 司法書士が代理人になって時効の援用をおこなう

- 時効が成立しなかった場合は分割和解に切り替えることができる

代理人による時効援用なら

AG債権回収株式会社から請求が来てもしてはいけないこと

AG債権回収から請求された際に素人判断で誤った対応を取ってしまうと、あとから取り返しのつかない事態に陥ることがあるのでご注意ください。

よって、ご自分で判断できない場合は司法書士などの専門家にご相談されるのが安全です。

【債務承認に該当する行為】

- 借金の一部を返済する

- 電話で返済の話をする

- 和解書や示談書を返送する

あわせて読みたい

無視し続ける

AG債権回収の督促を身に覚えがないからといって無視し続けると遅延損害金が加算されるだけでなく、家に来たり裁判を起こされる可能性があります。

突然、自宅を訪問されると債務承認をしてしまったり、裁判を起こされるとその後に差し押さえを受けるおそれがあります。

よって、AG債権回収から催告書が届いたら絶対に無視しないようにしてください。

【無視した場合のリスク】

- 遅延損害金が加算される

- 自宅訪問をされる

- 裁判を起こされて差し押さえをされる

電話や書面で借金の話をする

AG債権回収から書類やハガキが届いた際に、電話で話をしてしまうと会話の内容によっては時効が更新してしまうことがあります。

自分に支払い義務があることを認めたうえで支払いを猶予してもらったり、分割払いや損害金の減額をお願いしてしまうと債務承認になるおそれがあります。

よって、AG債権回収から電話がかかってきてもなるべく話をせず、手紙やハガキが届いても自分から電話をかけないようにしてください。

【債務承認になる発言】

- 今はお金がないから払えない

- 元金だけなら支払う

- 一括では払えないので分割払いにしてほしい

AG債権回収の電話番号

- 077-503-0202

- 077-503-0200

- 03-5539-0423

アンケートに回答する

請求書にアンケートや要望書が同封されている場合があります。

アンケートには一括払いや分割払いの希望欄や勤め先の情報を記入する項目がありますが、記入して返送すると債務を承認したことになって時効が更新してしまいます。

よって、5年以上滞納していて時効の可能性がある場合はアンケートや回答書を返送しないようにしてください。

【アンケートを返送した場合】

- 希望どおりに和解できる保証はない

- 債務承認となって時効の援用ができなくなる

- 仕事先の情報を記入すると職場に電話がかかってくることがある

特別減額和解案に応じたり、一部支払いをする

AG債権回収から「特別減額和解案」が届いた際に時効の検討もせずに指定された口座に入金してしまった場合は完全にアウトです。

振り込みをした金額の大小は関係ないので、たとえ1000円であっても支払った時点で時効が更新します。

よって、時効の可能性がある場合は絶対に支払いをしないようにしてください。

【時効が更新する支払い】

- 指定口座への振り込み

- 現金払い

- 現金書留

AG債権回収株式会社からの電話や書類を無視し続けるとどうなる?

最初は電話がかかってきたり書類が届くだけですが、AG債権回収は借金の取り立てを専門におこなっているサービサーなので、あの手この手で借金の回収を試みてきます。

よって、自宅訪問や裁判を起こされたり、強制執行される前に時効の援用や債務整理をおこなって解決するようにしてください。

自宅訪問

AG債権回収の電話や書類を無視していると、家に来たりすることがあります。

いきなり、家に来たりすると冷静な判断ができずにその場で返済の約束をしてしまうことがあります。

よって、できるだけ家に来られる前の段階で時効の援用や債務整理をおこなってください。

【自宅訪問された場合の対処法】

- 居留守を使うなどしてできるだけ話をしない

- 支払いに関する一切の言質を与えない

- ポストに手紙が投函されていても電話をかけない

裁判所を通した請求

裁判を起こされると裁判所から訴状や支払督促が特別送達という郵便で届きます。

その場合は同封されている答弁書や異議申立書を決められた期限内に裁判所に提出する必要があります。

裁判を放置すると欠席判決となって、AG債権回収の請求が認められて時効の援用ができなくなるのでご注意ください。

【裁判を無視するリスク】

- 欠席判決が出る

- 時効が10年更新する

- 強制執行される

あわせて読みたい

差し押さえ

AG債権回収から裁判を起こされて判決などの債務名義を取られると預貯金や給与を差し押さえられるおそれがあります。

差し押さえをされると財産を取られるだけでなく、時効がさらに10年更新します。

よって、AG債権回収から電話やハガキで請求された場合は、裁判を起こされて差し押さえをされる前に時効の援用をおこなうなど適切な対応を取る必要があります。

【差し押さえの対象になるもの】

- 預貯金

- 給料、ボーナス

- 不動産

- 動産(家財道具など)

- 自動車、オートバイ

あわせて読みたい

そもそも「AG債権回収株式会社」とはどんな会社なの?

AG債権回収は国の許可を受けて借金の回収を専門におこなっている債権回収会社でアイフルグループのサービサーです。

よって、アイフルのキャッシングを滞納していると、債権を譲り受けたAG債権回収から電話がかかってきたり、SMS(ショートメール)や書類が届くことがあります。

<AG債権回収株式会社の概要>

- 【商号】AG債権回収株式会社

- 【本社】滋賀県草津市西大路町1番1号

- 【設立】平成13年

- 【株主】アイフル株式会社

- 【資本金】6億円

- 【業務内容】債権の譲受業務、債権管理・債権回収の受託業務など

あわせて読みたい

請求される債権会社

AG債権回収は主に以下の会社の債権を請求してきます。

アイフル、トヨタファイナンスのキャッシングやショッピング代金を滞納していると、債権を譲り受けたAG債権回収から取り立てを受けることがあります。

また、サラ金やカード会社だけでなく、銀行などの金融機関の債権も取り扱っています。

【取り扱いをしている債権】

- アイフル

- トヨタファイナンス

- J.Score(ジェイスコア)

弁護士法人

AG債権回収の弁護士は高橋裕次郎法律事務所、日本橋さくら法律事務所です。

よって、アイフルの借金を滞納していると債権を譲り受けたAG債権回収の代理人の高橋裕次郎法律事務所から債権回収業務受任通知が届くことがあります。

その際に聞いたことがない会社だらといって詐欺や架空請求と勘違いして無視したり放置せずに、適切な対応を取るようにしてください。

AG債権回収から届いた請求書の実例と記載内容を確認

請求書の中に「債権の弁済期」「債権発生年月日」「最終貸付日」の日付を確認してください。

ただし、弁済期は滞納日を反映していないので参考になりません。

「残元金」と「遅延損害金」を比較して元金よりも損害金の方が大きければ、5年以上滞納していると推測できます。

債権譲渡があっても時効は更新しないので「債権譲受日」が5年以内であっても問題ありません。

【AG債権回収の債権譲受通知】

.png)

あわせて読みたい

まとめ:電話やハガキが届いたら消滅時効を確認して時効援用をしよう!

AG債権回収から電話や通知書が届いた際は、決して放置せず、まずは消滅時効が成立している可能性を疑うことが重要です。

身に覚えがない場合や過去の借金であっても、不用意に連絡を取ると債務を認めたとみなされ、時効の権利を失うリスクがあります。

まずは通知書に記載された日付を確認し、5年以上経過している場合は時効の援用ができる可能性が高いです。

もし、対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

AG債権回収は信用情報に影響しますか?

-

AG債権回収は信用情報に影響しません。

なぜなら、AG債権回収はCIC、JICCなどの信用情報機関に登録していないからです。

よって、AG債権回収に時効の援用をおこなっても信用情報にブラックリストが登録されることはありません。

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

AG債権回収から「債権譲受通知」が届いたケース

10年以上前の借金。どうにかならないかと思って相談しました

| 債権者 | AG債権回収株式会社(譲渡会社:アイフル) |

| 借金の減少額 | 250万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

福井県にお住まいの方からAG債権回収株式会社から「債権譲受通知」が届いたとご相談がありました。

10年以上前のアイフルの借金の請求でした。

ただ、最後にお支払いをされたのは10年以上前で、連絡を取ったのも5年以上前ということでした。

現在の請求額が約250万円と非常に高額で、とてもじゃないが支払うことはできないので、何とかならないかと思って当事務にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

AG債権回収から届いた「債権譲受通知」の裏面に【現契約及び債権の内容】が記載されており、以下の事実がわかりました。

契約内容

- 当初債権者 ➡ アイフル

- 契約日 ➡ 平成21年

- 最終貸付日 ➡ 平成22年

- 遅延利率 ➡ 20%

- 元金残高 ➡ 100万円

- 遅延損害金 ➡ 150万円

- 債権の弁済期 ➡ 令和5年

- 債権譲渡日 ➡ 令和5年

平成21年にアイフルと極度貸付の契約をおこない、翌年が最後の借り入れということがわかりました。

極度貸付というのは、決められた枠内で継続して借り入れと返済をすることができる契約です。

一般的に「債権の弁済期」に滞納が始まった頃の日付が記載されていることが多いです。

しかし、AG債権回収の場合は債権が譲渡された日に近い日付が記載されているので当てになりませんでした。

そこで、遅延損害金の額から滞納年数を推測することにしました。

今回は元金残高が100万円で、遅延利率が20%なので1年間に発生する損害金は20万円となります。

遅延損害金が150万円なので、少なくても7年以上は滞納していることになります。

ご本人の記憶では10年以上返済をしていないということでしたが、それが事実ですと損害金だけで200万円以上になっているはずですが、請求書の記載だけでは正確なことまではわからないことが多いです。

ただし、7年以上の損害金が計上されていたので、少なくても借金の時効期間(5年)はクリアーしているということになります。

次は、債務承認の有無が重要です。

なぜなら、債務承認があると時効期間が経過していても、時効が更新(リセット)されてしまうからです。

借金を返済したり、和解書を取り交わすと完全に債務を承認したことになります。

その場合は客観的な証拠も残ってしまうので、5年以内に振り込みをしていたり、和解をしている場合は時効になりません。

これに対して、相手と話をした場合は会話の内容によって変わってきます。

たとえ、相手と話をしても「覚えていない」「分からない」「何も答えられない」といった発言であれば、支払いを認めたわけではないので債務承認になりません。

ご本人の記憶ではアイフルと最後に話をしたのは7年くらい前とのこでした。

その際に支払いを認めたかどうか定かではありませんでしたが、仮に債務承認に該当するような内容あっても、すでに5年以上前の話なので時効の可能性はあることに変わりはありません。

また、これまでにアイフルから裁判を起こされた覚えもありませんでした。

よって、時効の更新事由はないと判断して、時効の援用をおこなうことになりました。

今回は遠方にお住まいの方だったので、ご来所不要の内容証明作成サービスで対応することになりました。

その後は、AG債権回収からの請求も一切なくなり、無事に時効が成立しました。

その結果、250万円の借金を消滅させることができ、ご本人にも安心して頂けました。

<アドバイス>

今回のケースでは債権譲渡日が令和5年でしたが、債権譲渡は時効の更新事由ではありません。

契約内容の「債権の弁済期」が債権譲渡日の1か月ほど前になっていましたが、少なくても滞納が始まった日付ではなく、何を根拠にした日付なのかは不明です。

よって、AG債権回収の場合は「債権の弁済期」は当てになりません。

アイフルのブラックリストがどうなるかについてですが、すでに債権をAG債権回収に譲渡しているので、アイフルは時効援用の相手ではありません。

信用情報機関に加盟していないAG債権回収に対して時効の援用をおこなっても、アイフルのブラックリストには一切影響ありません。

では、アイフルのブラックリストを抹消するにはどうすればよいのかですが、特に何もする必要ありません。

なぜなら、債権が信用情報機関に加盟していない会社やサービサーに譲渡された場合は、債権譲渡から一定期間が経過すると自動的にブラックリストが抹消されるからです。

ブラックリストが抹消される期間はCICとJICCで異なります。

ブラックリストが抹消されるタイミング

- CIC ➡ 債権譲渡から5年

- JICC ➡ 債権譲渡から1年

これは、時効が成立してもしなくても同じです。

今回は債権譲渡が令和5年なので、時効が成立したかどうかにかかわらず、CICは令和10年、JICCは令和6年にブラックリストが抹消され、信用情報が回復します。

アイフルが債権譲渡をせずに延滞がずっと続いた場合は、ブラックリストも残ったままとなります。

これに対して、債権譲渡をする「前」にアイフルに時効の援用をおこなって時効が成立した場合はブラックリストが抹消されます。

ただし、抹消されるタイミングがCICとJICCでは異なります。

CICでは時効が成立しても抹消されるまでに5年かかります。

これに対して、JICCの場合は時効が成立するとすぐに抹消されます。

よって、ブラックリストの取り扱いに関しては、CICとJICCによって異なり、債権譲渡の「前」か「後」かでも変わってきます。

0355390423のAG債権回収から「特別減額和解案のご案内」が届いたケース

減額和解に応じるべきかわからなかったので相談しました

| 債権者 | AG債権回収株式会社(譲渡会社:アイフル) |

| 借金の減少額 | 103万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 3日 |

岩手県にお住まいの方から、AG債権回収から電話(03-5539-0423)がかかってきた後に「特別減額和解案のご案内」が届いたとご相談がありました。

10年くらい前にアイフルで借りた借金の請求でした。

ご本人曰く、5年以上は支払いも連絡もしていないということでした。

もしかして時効ではないかと思い、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

AG債権回収から届いた「特別減額和解案のご案内」を確認したところ、契約内容は以下のとおりでした。

現在の請求内容

- 当初債権者 ➡ アイフル株式会社

- 遅延利率 ➡ 20%

- 契約日 ➡ 2016年

- 商品名称 ➡ 極度貸付(カード)

- 契約種別 ➡ カードローン(リボルリビング)

- 最終貸付日 ➡ 2017年

- 債権の弁済期 ➡ 2024年

- 債権の譲受年月日 ➡ 2024年

- 元金残高 ➡ 47万円

- 遅延損害金 ➡ 56万円

- 合計請求金額 103万円

2016年にアイフルと契約して、2017年に最後の借り入れをしたものの支払いができなくなり、2024年にAG債権回収に債権が譲渡されていたことがわかりました。

「債権の弁済期」は2024年になっていたので、滞納が始まった時期を反映していませんでした。

そこで、損害金の額からおよその滞納年数を推測することにしました。

遅延利率が20%だったので、1年間に発生する損害金は約9万3000円、5年間では約47万円であることがわかりました。

よって、今回は6年くらい前から滞納しているようでした。

なお、債権譲渡が5年以内におこなわれていても時効に影響はありません。

裁判を起こされて判決などの債務名義を取られていると時効が10年更新してしまいます。

ただし、AG債権回収の場合、請求書を見ても裁判を起こされていたかどうかまではわかりません。

この点について、ご本人に確認したところ、これまでに裁判所から訴状や支払督促が届いた覚えはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所がアイフルから債権を譲り受けたAG債権回収に対して、内容証明郵便で時効の通知を送りました。

すると、その後はAG債権回収から電話がかかってきたり、請求を受けることは一切なくなりました。

これにより、元金の倍以上に膨れ上がった103万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

アイフルから債権を譲り受けたAG債権回収から以下のような記載がされた「特別減額和解案のご案内」が届くことがあります。

下記債権について、お客様に対し支払期日までに一括返済で残債権を放棄する和解提案をいたします。

支払期日:令和○年○月○日まで

特別決済額:○○円

度重なる入金要請をして参りましたが、未解決のまま現在に至っております。

そこでこの度、ご返済の最大支援として、大幅減額決済をもって、特別決済額の提示断行を致します。

期日までに特別決済額を一括返済いただくか、当社03-5539-0423までご連絡ください。

提案額は遅延損害金を免除した元金と同額になっていることがあります。

もし、時効にならないケースであれば支払い義務があるので、損害金が免除された元金一括返済であれば検討の余地はあります。

裁判所から訴状や支払督促が届いた場合は指定された期限内に答弁書や異議申立書を提出する必要があります。

この際に注意する点は答弁書や異議申立書でAG債権の請求を認めたり、分割払いを希望しないことです。

裁判を起こされても適切な対応を取ることができれば、AG債権回収が訴訟を取り下げます。

ただし、裁判が取り下げられても別途、内容証明で時効の通知を送っておくのが安全です。

なぜなら、取り下げになっても裁判が始めからなかったことになるだけなので、その後にAG債権回収からの請求が再開されるおそれがあるからです。

最後の支払いから5年経過していなかったり、10年以内に債務名義を取られている場合は時効になりません。

その場合は支払い義務があるので、返済できる場合はAG債権回収と和解交渉をおこなうことになります。

自分で交渉するのが不安な場合は司法書士に代理交渉をお願いすることができ、これを任意整理といいます。

任意整理では基本的に和解成立後の支払いに利息を付けないので、返済した分だけ確実に残高が減るようになります。

返済期間は3~5年が一般的なので、完済までの道筋がハッキリと見えてくるようになります。

ただし、希望する条件で和解できるほしょはなく、実際にどのくらいの条件で和解できるかは、それまでの取引内容によっても変わってくるのでケースバイケースです。

あわせて読みたい

0775030200のAG債権回収から「催告書」が届いたケース

突然サービサーから手紙が届いたので相談しました

| 債権者 | AG債権回収株式会社(譲渡会社:アイフル) |

| 借金の減少額 | 247万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

愛知県にお住まいの方から、AG債権回収の電話(077-503-0200)を無視していたら「催告書」が届いたとご相談がありました。

10年以上前にアイフルから借りた借金でした。

ご本人曰く、5年以上は支払いをしておらず、連絡も一切取っていないということです。

これを機に時効にしたいということで当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

AG債権回収から届いた催告書を確認したところ、請求内容は以下のとおりでした。

原契約及び債権の内容

- 当初債権者 ➡ アイフル株式会社

- 商品名 / 契約種別 ➡ 極度貸付(カード) / カードローン(リボルビング)

- 契約日 ➡ 平成21年

- 最終貸付年月日 ➡ 平成22年

- 譲受年月日 ➡ 令和5年

- 債権の弁済期 ➡ 令和5年

- 遅延利率 ➡ 20%

- 元金残高 ➡ 97万円

- 遅延損害金 ➡ 150万円

- 請求額合計 ➡ 247万円

平成21年にアイフルと契約し、最後の借入れを平成22年をおこない、その後支払いができなくなり、令和5年にAG債権回収に債権が譲渡されていたことがわかりました。

遅延利率が20%の場合、5年の滞納で損害金が元金と同額になります。

これをもとに推測すると8年くらい前から滞納していると思われました。

ご本人の記憶でも10年くらい前から支払いをしていなかったので「債権の弁済期」の日付は当てにならないと判断しました。

なお、債権譲渡日が5年以内におこなわれていても時効の成否に影響はありません。

もし、裁判を起こされて判決等の債務名義を取られていると時効が10年更新されますが、ご本人の記憶ではこれまでにアイフルから裁判を起こされたことはないということでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便を作成して、アイフルから債権を譲り受けたAG債権回収に対して、時効の通知を送りました。

すると、その後はAG債権回収から請求を受けることはなくなり、電話もかかってこなくなりました。

これにより、247万円の借金を時効の援用によって消滅させることができました。

<アドバイス>

アイフルの支払いを滞納したままにしているとAG債権回収から以下のような記載がされた催告書が届くことがあります。

貴殿がご契約された以下の債権が弊社に譲渡されました事は既に通知済みです。

このまま放置されますとお客様の一層の信用低下にもつながり、また遅延損害金が加算されるなど、貴殿の不利益にもなります。

つきましては、請求合計金額を令和○年○月○日までにご返済いただきますようお願い致します。

なお、ご不明な点がございましたら弊社までご連絡ください。

時効援用もできず、分割返済する余裕もない場合は最後の手段として自己破産を検討します。

自己破産の申立をする際はAG債権回収以外の借金もすべて対象になります。

自己破産は意外にデメリットがないので日常生活に影響が出ることはほとんどありません。

通常の家財道具であれば処分されることはなく、およそ20万円以上の価値がある物以外は処分されません。

選挙権もなくなることはなく、住民票や戸籍に記載されることもありません。

よって、どうしても支払いができない場合は自己破産で再スタートを切るという選択肢も検討する必要があります。

あわせて読みたい

AG債権回収からのハガキや電話があった時はご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、AG債権回収への時効実績も豊富です。

AG債権回収から請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336