公開日: 2016年9月6日 | 最終更新日:2026年5月26日

クレディアから請求書が届いたら詐欺や架空請求と勘違いして無視しないようにしてください。

なぜなら、クレディアの督促を放置していると自宅を訪問されたり、裁判を起こされて差し押さえをされる危険があるからです。

当事務所はこれまでにクレディアだけで500件を超える時効援用実績があります。

このページではクレディアの対処法や解決事例を解説しているので、ぜひ参考にしてください。

この記事を読んでわかること

- 通知書が届いたら無視をせずに時効援用を検討する

- 放置し続けると自宅訪問や最終的に裁判に発展する

- 折り返しの電話や分割払いをすると時効援用ができなくなる

- 1人で対応せずに司法書士の無料相談を利用する

- 1. クレディアから訴訟予告が届いたらどうしたらいい?

- 1.1. 消滅時効を確認する

- 1.2. 時効の援用をおこなう

- 1.3. 司法書士に相談する

- 2. クレディアから請求が来てもしてはいけないこと

- 2.1. 無視し続ける

- 2.2. 電話で借金の話をする

- 2.3. アンケートに回答する

- 2.4. 分割払いや一部支払いをする

- 3. クレディアからの電話や書類を無視し続けるとどうなる?

- 3.1. 自宅訪問

- 3.2. 裁判所を通した請求

- 3.3. 差し押さえ

- 4. そもそも「株式会社クレディア」とはどんな会社なのか

- 5. クレディアから電話や書類が届く理由

- 5.1. 請求される債権会社

- 5.2. 弁護士法人

- 6. クレディアから届いた請求書の実例と記載内容を確認

- 7. まとめ:通知書が届いたら消滅時効を確認して時効援用をしよう!

- 8. よくある質問

- 9. 解決事例

- 9.1. 0362770072のクレディアから「訴訟予告通知」が届いたケース

- 9.2. 0367219750のクレディアから「最後通告書」が届いたケース

- 9.3. 0676328190のクレディアから「訪問通知書」が届いたケース

- 9.4. クレディアから差し押さえを予告した「債務名義確定通知」が届いたケース

- 10. クレディアから「最後通告書」が届いたときはご相談ください

クレディアから訴訟予告が届いたらどうしたらいい?

静岡で消費者金融業者だった株式会社クレディアは借金回収のプロなので、無視しているだけでしつこい取り立てが止まることはありません。

電話や書面による債権回収だけでなく、自宅訪問や裁判を起こしてくることがあり、対応を誤ると財産を差し押さえられる危険があります。

よって、クレディアから請求書が届いたら時効の更新事由がない限り、すみやかに時効の援用をおこなってください。

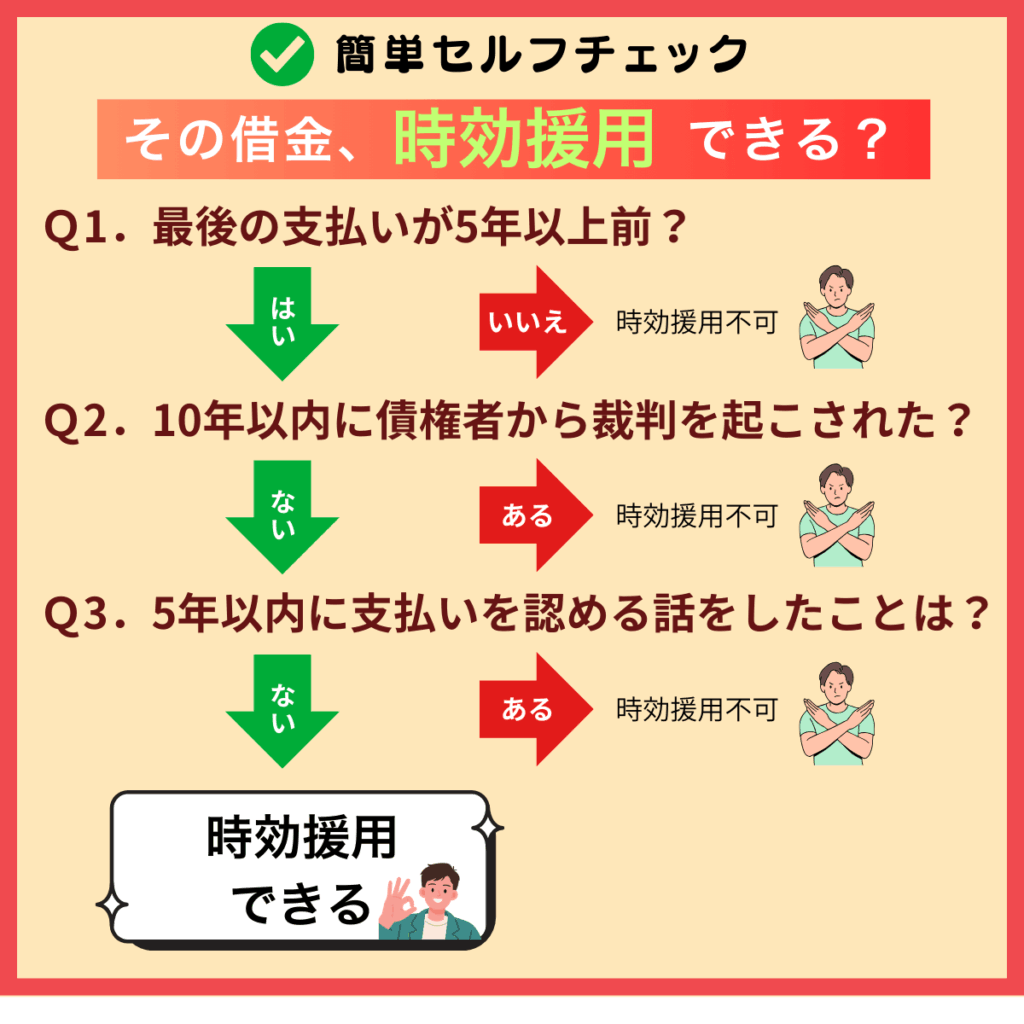

消滅時効を確認する

クレディアの消滅時効は5年です。

ただし、すでに裁判を起こされて判決などの債務名義を取られている場合は10年となります。

よって、①5年以上支払いをしておらず、②5年以内に債務承認がなく、③10年以内に裁判を起こされていなければ、時効の可能性があります。

請求書の中に「約定返済日」「期限の利益喪失日」「代位弁済日」という項目があるので、時効の可能性があるか確認してください。

【時効が成立する条件】

- 最後の支払いから5年以上経過している

- 5年以内に返済の約束をしていない

- 10年以内に裁判を起こされたり、差し押さえをされていない

時効の援用をおこなう

クレディアの時効の援用は内容証明郵便でおこなうのが安全で確実です。

5年以上支払いをしていないから時効だろうと決めつけて請求を放置しているだけでは時効が成立することはないのでご注意ください。

よって、クレディアから請求された場合はすみやかに内容証明で時効の援用をおこなう必要があります。

あわせて読みたい

司法書士に相談する

時効援用を検討している場合、最初に司法書士に相談することがおすすめです。

時効援用が可能かどうかは、

- 最後の支払い時期

- 債権者とのやり取りの有無

- 裁判や督促の履歴 など...

細かな事情によって対応できるケースが異なります。

一見すると時効が成立しているように見えても、過去の連絡や支払いによって、すでに時効が更新されているケースも少なくありません。

そのため、司法書士に相談することで時効援用が本当に可能かどうかを事前に確認することができます。

司法書士に依頼する場合は以下の2つの方法がおすすめです。

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

電話不要・来所不要で相談できます。

5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

気になる方は「LINE無料相談ページ」をご覧ください。

すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

①「内容証明」を策してもらう

ご自分で時効の援用をおこなうのが不安な場合は内容証明作成サービスをご利用ください。

内容証明作成サービスは日本全国対応なので、どちらにお住まいであっても当事務所にお越し頂くことなく、簡単迅速に時効の援用ができます。

お手続きをご希望の方はお電話でお問い合わせ頂くか、LINE、メールでお問い合わせください。

ご依頼件数8000人以上

②「時効の援用」を代理してもらう

当事務所にお越し頂ける場合は代理人として時効の援用をおこなうことができます。

ご依頼された場合、クレディアが直接請求することができなくなるので、執拗な電話や書面による請求や自宅訪問による取り立てから解放されます。

時効の更新事由がない限り、当事務所が代理人として確実に時効の援用をおこないます。

【ご依頼された場合のメリット】

- クレディアの電話や書面による督促が止まる

- 時効の更新事由がなければ、確実に時効が成立する

- 裁判所から訴状や支払督促が届いた段階であれば、訴訟対応までお任せできる

代理人による時効援用

クレディアから請求が来てもしてはいけないこと

クレディアから請求されたらすみやかに適切な対応を取る必要があります。

なぜなら、間違った対応をすると取り返しがつかない事態に陥るおそれがあるからです。

よって、クレディから請求されたら自分で判断するのではなく、司法書士に相談するのが安全です。

無視し続ける

クレディアは非常にしつこい取り立てをおこなう会社です。

よって、一度クレディアから請求されたら基本的に無視し続けるだけで解決することはありません。

クレディアの裁判を放置した場合、所有する財産を差し押さえされるリスクがあるので絶対に無視しないようにしてください。

【無視した場合のリスク】

- 厳しい取り立てがいつまでも続く

- 自宅を訪問される

- 裁判を起こされて差し押さえをされる

電話で借金の話をする

クレディアと電話で借金の話をしてしまうと債務承認となって時効が更新してしまいます。

その場合、時効の援用ができなくなるだけでなく、それまでの時効期間がすべてリセットされて、またゼロからのスタートなります。

よって、クレディアから請求書が届いても絶対に自分から電話をかけないようにしてください。

【債務承認になる発言】

- 損害金を減らしてほしい

- 月1万円くらいの分割なら払える

- 年金生活だから払えない

アンケートに回答する

電話をかけていなくても、請求書に同封されているアンケートを返送してしまうと債務承認となって時効が更新してしまいます。

アンケートに勤め先の情報を記入してしまうと職場まで電話がかかってくるおそれがあります。

よって、クレディアから請求された場合は絶対にアンケートを返送してはいけません。

【債務承認に該当する行為】

- 電話で借金の返済に関する話をする

- アンケートを返送する

- 示談書や和解書にサインする

- 借金の一部を返済してしまう

分割払いや一部支払いをする

請求書が届いた際に慌ててクレディアの口座に一部でも振込んでしまうと完全にアウトです。

たとえ、1000円であっても支払いをすることで時効が更新してしまい、その後5年間は時効の援用ができなくなります。

よって、請求書が届いたからといって内容を確認もせずに支払いに応じることがないようにご注意ください。

あわせて読みたい

クレディアからの電話や書類を無視し続けるとどうなる?

クレディアの請求を無視し続けると自宅まで取り立てに来たり、裁判を起こしてくることがあります。

その場合、クレディアから訪問通知書が届いたり裁判所から訴状が届きますが、この段階であればまだ時効の援用で対処できます。

これに対して、裁判を放置して判決を取られてしまうと時効の援用ができなくなるのでご注意ください。

自宅訪問

クレディアは電話やハガキによる請求だけでなく、債権回収のために家に来ることがあります。

自宅訪問されても極力話をしない方がよいので、居留守を使っても問題ありません。

どうしても対応せざるを得ない場合は「時効だから払いません」「司法書士に相談する」等と言って、支払いを認めるような発言は一切しないようにしてください。

【訪問された際のNG対応】

- その場で支払いに応じる

- 支払いを認める内容の書類にサインする

- 今後の返済について相談する

裁判所を通した請求

クレディアから訴訟予告通知が届いたら要注意です。

なぜなら、訴訟予告を無視するとクレディアが本当に裁判を起こしてくる可能性が非常に高いからです。

裁判を起こされると静岡簡易裁判所から特別送達で訴状が届きますが、この時点であれば時効の援用で解決できるので絶対に放置しないでください。

【裁判を起こされたら】

- すみやかに訴状を受け取って内容を確認する

- 指定された期限内に対応する

- 自分で対応できない場合は司法書士に相談する

差し押さえ

クレディアは積極的に差し押さえ(強制執行)をしてきます。

心理的なプレッシャーをかけるために動産(家財道具など)の差押えをしてくることが多いです。

よって、判決などの債務名義を取られている場合はクレディアが財産を差し押さえてくる可能性が高いのでご注意ください。

【差し押さえの対象になるもの】

- 預貯金口座

- 給料、ボーナス

- 動産(家財道具など)

- 不動産

- 自動車、オートバイ

そもそも「株式会社クレディア」とはどんな会社なのか

クレディアは平成27年に貸金業登録を廃止したため、現在では新たな貸し付けはおこなっておらず、既存の顧客に対する回収業務のみをおこなっています。

よって、借金を滞納していると現在でもクレディアから請求を受けることがあります。

クレディアはみなし貸金業者ですが、債権回収会社(サービサー)ではありません。

クレディアの本社は静岡市駿河区で東京都港区に支店があり、東京支店から請求書が届くことが多いです。

<会社概要>

- 【商号】株式会社クレディア

- 【本店】静岡県静岡市駿河区南町10-5

- 【設立】平成20年

- 【事業内容】金融サービス業

- 【資本金】1億円

- 【東京支店】東京都港区南麻布4-5-48 フォーサイト南麻布1F

- 【大阪支店】大阪市淀川区西中島5-7-11 新第8大阪ビル2F

クレディアから電話や書類が届く理由

クレディアから借りた覚えがないにもかかわらず、電話や督促状がしつこく届くことがあります。

これは、クレディアが合併や事業承継によって他社の債権を引き継いで債権回収をおこなっていることがあるからです。

よって、身に覚えがないからといって無視しているだけではクレディアのしつこい債権回収が止まることはありませんのでご注意ください。

あわせて読みたい

請求される債権会社

クレディアは平成27年に株式会社日本保証(旧武富士)から以下の金融事業を承継しています。

よって、日本保証からの金融事業の承継によって、以下の会社から借り入れをしているとクレディアから請求を受けることがあります。

【日本保証から承継した事業】

- ステーションファイナンス事業

- イッコー事業

- プリーバ事業

- トライト事業

- ヴィンテージ事業

- フォーメイト事業

- たかせん事業

弁護士法人

クレディアの弁護士はトラスト弁護士法人です。

よって、クレディアに未払いがあるとトラスト弁護士法人から受任通知書が届くことがあります。

トラスト弁護士法人は借金の回収を専門におこなっている法律事務所で、クレディアから委託を受けて自宅訪問してくることもあります。

不在の場合はポストに「ご訪問メモ」「ご連絡のお願い」が投函されますが、絶対に連絡をしないでください。

あわせて読みたい

【トラスト弁護士法人の通知書】

-1.png)

クレディアから届いた請求書の実例と記載内容を確認

クレディアの請求書やハガキにはいろいろなタイトルがありますが、基本的には未払金を催告する内容になっています。

【請求書の主なタイトル】

- 訴訟予告通知

- 最後通告書

- 法的手続き移行のご通知

- ご返済のお願い

- 催告書

- 債務名義確定通知

- 訪問通知書

【クレディアの訴訟予告通知】

-1.png)

あわせて読みたい

まとめ:通知書が届いたら消滅時効を確認して時効援用をしよう!

クレディアから訴訟予告や最後通告書が届いた際は、決して放置せず、まずは消滅時効が成立している可能性を疑うことが重要です。

身に覚えがない場合や過去の借金であっても、不用意に連絡を取ると債務を認めたとみなされ、時効の権利を失うリスクがあります。

まずは通知書に記載された日付を確認し、5年以上経過している場合は時効の援用ができる可能性が高いです。

もし対応に不安があったり、時間がない場合は当事務所が全力でサポートいたしますので無料相談からお気軽にご相談ください。

よくある質問

-

本人が死亡している場合はどうすればいいですか?

-

契約者本人が死亡している場合は、法定相続分の割合に応じて、相続人に借金の支払い義務が引き継がれます。

相続放棄をしない、もしくはできない場合は相続人が時効の援用をおこなう必要があります。

【契約者が死亡している場合の対応】

- 相続放棄をしている・・・相続放棄申述受理通知書を郵送する

- 相続放棄をしていない・・・時効の援用をおこなう

あわせて読みたい

-

クレディアは分割払いできますか?

-

クレディアの借金は任意整理できません。

なぜなら、クレディアは会社の方針として分割払いや減額に一切応じないからです。

あわせて読みたい

-

クレディアは信用情報機関に載っていますか?

-

クレディアは貸金業を廃業しているので信用情報機関(CIC、JICC)に載っていません。

なぜなら、信用情報機関に登録できるのは貸金業者に限られるからです。

よって、クレディアから請求されても信用情報にブラックリストは登録されていません。

あわせて読みたい

-

クレディアが上場廃止になったのはいつですか?

-

クレディアは業績悪化によって2007年9月に裁判所に民事再生法の適用を申請し、同年10月に上場廃止となりました。

その後、2015年には貸金業を廃業して、現在はみなし貸金業者となっています。

-

クレディアの裁判を放置するとどうなる?

-

クレディアの裁判を放置すると欠席判決といって、原告であるクレディアの請求どおりの判決が出てしまいます。

判決が確定すると時効が10年更新されるだけでなく、給料や預金口座を差押えされる危険があります。

よって、クレディアの裁判は絶対に放置しないようにしてください。

【クレディアの裁判を放置すると】

- 欠席判決が出る

- 時効が10年更新される

- 差し押さえをされる

あわせて読みたい

解決事例

当事務所では多くの方が借金を減額・ゼロにすることに成功しています。

ご自分と同じようなケースがあれば借金が0になる可能性もあるため参考にしてみてください。

もちろんケースに該当しなくても借金が減る可能性はあるため、迷ったら無料相談で気軽にお問合せください。

当事務所の解決事例はこちら

0362770072のクレディアから「訴訟予告通知」が届いたケース

30年くらい前の借金。突然、クレディアから訴訟予告が届いたので相談しました

| 債権者 | 株式会社クレディア |

| 借金の減少額 | 135万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

長崎県にお住まいの方から、クレディアの電話(03-6277-0072)を無視していたら、以下のような記載がされた「訴訟予告通知」が届いたとご相談がありました。

再三の請求にもかかわらず、未だ貴殿よりお支払頂いておりません。長期にわたり債務不履行の状態が継続しております。

貴殿にも相当なご事情があるものと察しますが、このままの状況が続きますと、静岡地方裁判所もしくは静岡簡易裁判所への訴訟申立等の手続きの検討をせざるを得ません。

つきましては、◯年◯月◯日までに「ご請求金額」に表記しております金額をお支払い下さい。

また、期日までにご返済が困難な場合、返済計画のご相談を承りますので、弊社窓口までにご連絡願います。

引用元:株式会社クレディアの『訴訟予告通知』

30年くらい前にサラ金など数社から借金をして、そのまま完済できなくなったということでした。

当時は夜逃げ状態でその後も身を隠して生活をされていたということです。

地元の司法書士に相談しても借金関係は得意ではないということで断られてしまい、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

クレディアから届いた「訴訟予告通知」を確認したところ、以下の事実がわかりました。

請求内容

- 最終貸付年月日 ➡ 1995年

- 約定返済日 ➡ 1996年

- 債権譲受年月日 ➡ 2008年

- 残元金 ➡ 21万円

- 損害金 ➡ 114万円

- 残存債務の額 ➡ 135万円

当初の契約会社や契約日は不明でしたが、遅くても1995年以前から取引が開始し、1996年から滞納が始まり、2008年にクレディアに債権が譲渡されたことがわかりました。

クレディアの場合、滞納が始まった時期は「約定返済日」で確認できるので、請求書が届いた場合は要チェックです。

約定返済日がない場合は「期限の利益喪失日」「代位弁済日」という項目がないか確認してください。

いずれも時効の起算日なので、ここの日付が5年以上前で以下の条件をクリアーしていれば時効の可能性があります。

ご本人は20年以上前から身を隠していたということで、クレディアとは一切連絡を取っていません。

裁判を起こされたことがあるかどうかはわかりませんでしたが、クレディアから届いた請求書が「訴訟予告通知」だったので、これまでに裁判は起こされていないと予想できました。

そこで、当事務所が内容証明郵便を作成してクレディアに時効の通知を送りました。

その後はクレディアから裁判を起こされることもなく請求も一切来なくなり、135万円の借金を消滅させることができました。

<アドバイス>

電話をして勤め先や保有する口座の情報を教えてしまうと、お給料や預金口座を差し押さえてきます。

給料を差し押さえられると、給与の4分の1に相当する金額を継続して取られてしまいます。

そうなると生活が苦しくなるのはもちろんですが、会社に居づらくなって退職せざるを得なくなった方もいます。

電話をかけていない場合、家財道具などの動産に対する強制執行をしてくることが多いです。

その場合、裁判所から派遣された執行官が自宅まで来て家の中に入ります。

訴訟提起された場合、分割等のお支払いの相談には乗れない場合がございます。

またその後、動産(家財)、給与、口座等の差押手続きに移行いたします。

尚、本動産執行手続きに於きましては、弊社担当社員とともに裁判所より執行官がご自宅へお伺いします。

万が一ご不在の場合は専門業者による解錠を行い、執行官が宅内へ強制立入りを実施致しますこと、ご承知おきください。

引用元:株式会社クレディアの訴訟予告

訴訟予告通知には、黄色い紙で上記のような記載がされた「訴訟予告」が同封されています。

これをみるとすぐにでも差し押さえをされると勘違いしてしまいますが、あくまでも裁判を起こして判決を取得した後でなければ強制執行(差し押さえ)することはできません。

よって、クレディアから訴訟予告が届いたら、実際に裁判を起こされる前にすみやかに時効の援用をおこなうようにしてください。

裁判所から訴状が届いた場合は【請求の原因】というページに記載されている「期限の利益喪失日」を確認してください。

この日付が5年以上前であれば時効の主張ができます。

また、訴状に添付されている取引計算書の最後の返済日が5年以上前かどうかでも時効の確認ができます。

もし、期限の利益喪失日が5年以上前であれば、時効の可能性があります。

【期限の利益喪失日を確認するには?】

- 「請求の原因」で期限の利益喪失日を確認する

- 「取引計算書」で最終入金日を確認する

裁判所から訴状が届いた場合は指定された期日までに答弁書を提出しなければいけません。

答弁書は提出すればよいというものではなく、クレディアの請求を認めたり分割払いを希望してしまうと時効の援用ができなくなるのでご注意ください。

時効の更新事由がなければクレディアが裁判を取り下げますが、答弁書による時効の援用までなかったことにされて請求が再開されるおそれがあります。

よって、裁判が取り下げになっても別途、内容証明郵便でクレディアに時効の援用を通知しておくのが安全です。

【答弁書や異議申立書の提出期限】

- 答弁書・・・裁判期日の前日 ※1週間前が望ましい

- 異議申立書・・・支払督促の送達から2週間以内

0367219750のクレディアから「最後通告書」が届いたケース

これまでは請求を無視していたけれど、いよいよヤバそうなので思い切って相談してみました

| 債権者 | 株式会社クレディア |

| 借金の減少額 | 85万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

和歌山県にお住まいの方から、クレディア東京支店の電話(03-6721-9750)を無視していたら「最後通告書」が届いたとご相談がありました。

30年くらい前の借金ということです。

自分からはクレディアに連絡をしたことはなく、これまでに裁判も起こされていないだろうということでした。

このままにしておくと裁判を起こされそうなので、その前に解決されたいということで当事務所にご連絡をいただきました。

【解決方法とアドバイス】

<解決方法>

クレディアは詐欺や架空請求ではありませんので、請求を放置していても解決することはありません。

ほとんどのケースで10年以上滞納しているので、そういった場合はまずは時効の可能性を検討することになります。

そこで、クレディアから届いた「最後通告書」を確認したところ、請求内容は以下のとおりでした。

ご融資の契約内容

- 最終貸付年月日 ➡ 1997年

- 約定返済日 ➡ 1999年

- 債権譲受年月日 ➡ 2008年

- 残元金 ➡ 14万円

- 損害金 ➡ 71万円

- 残存債務の額 ➡ 85万円

当初の契約日はわかりませんでしたが、遅くとも1997年から取引が開始されており、1999年から滞納が始まり、2008年にクレディアが債権を譲り受けていたことがわかりました。

返済が滞った時期は「約定返済日」で確認することができます。

債権譲渡があったようなので、当初の契約会社は別の会社で、最終的にクレディアが債権を譲り受けていたことがわかりました。

ただし、債権が譲渡されても時効期間に影響はありません。

今回のケースでは20年以上支払いをしておらず、その間にクレディアと連絡を取ることもなく、裁判を起こされた覚えもありませんでした。

そこで時効の可能性があると判断し、当事務所が内容証明郵便を作成して、クレディアに時効の通知を送りました。

すると、クレディア東京支店からの電話や請求がそれ以降は一切来なくなりました。

これにより、20年以上の損害金で膨れあがった85万円の借金を消滅させることに成功しました。

<アドバイス>

クレディア東京支店から届いた「最後通告書」には以下のような記載がありました。

再三の請求にもかかわらず、未だ貴殿よりお支払い頂いておりません。

長期にわたり債務不履行の状態が継続しております。

貴殿にも相当なご事情があるものと察しますが、このままの状況が続きますと、法的手続等の検討をせざるを得ません。

つきましては、2023年〇月〇日までに「ご請求金額欄」に表記しております金額をお支払い下さい。

また、期日までにご返済が困難な場合、返済計画のご相談を承りますので、弊社窓口までにご連絡願います。

引用元:株式会社クレディアの『最後通告書』

上記の記載には本当のことと本当ではないことの両方が書かれています。

本当なことは「このままの状況が続きますと、法的手続等の検討をせざるを得ません」という部分です。

クレディアの請求を放置していると、本当に裁判を起こしてくることがあります。

本当ではないことは「期日までにご返済が困難な場合、返済計画のご相談を承ります」という部分です。

なぜなら、クレディアは基本的に減額や分割払いには一切応じないからです。

つまり、クレディアに電話をして支払い方法の相談をしても、分割払いに応じたり、損害金を減額をしてくれることはないということです。

クレディアの場合、30年以上前に契約をしている場合もあるので、契約者がすでに死亡していることがあります。

相続人が複数人いる場合は、法定相続分の割合に応じて、各相続人が支払い義務を負います。

例えば、相続人が子ども3人であれば、借金を3等分して相続します。

ただし、相続人も時効の援用ができます。

よって、クレディアから被相続人宛に最後通告書が届いた場合は、相続人がそれぞれ時効の援用をおこなうことになります。

その際にクレディアからの通知で初めて被相続人に借金があることを知ったような場合は、その時点から3か月以内であれば相続放棄が認められる場合があります。

3か月過ぎても相続放棄が認められる場合とは

- 被相続人の預貯金や不動産などを一切相続していない

- 被相続人が死亡した当時の調査では借金があることがわからなかった

- クレディアからの通知で初めて被相続人に借金があることが分かった

相続放棄が認められる可能性がある場合は、まずは先に相続放棄の申し立てをしてみて、受理されなかったら時効の援用をおこなうのが安全です。

なぜなら、相続放棄の前に時効の援用をしてしまうと、相続を承認したことになって、あとから相続放棄ができなくなるおそれがあるからです。

相続放棄と時効の援用の順序

- 相続放棄

- 時効援用

0676328190のクレディアから「訪問通知書」が届いたケース

自宅を訪問されたので怖くなって裁判を起こされる前に相談しました

| 債権者 | 株式会社クレディア |

| 借金の減少額 | 171万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 1日 |

神奈川県にお住まいの方から、クレディアの電話(06-7632-8190)を無視していたら、不在時に訪問されてポストに「訪問通知書」が投函されていたとご相談がありました。

以前からクレディアから電話がかかってきたり、請求書が届いていたにも関わらず、何もせずに放置していたら自宅訪問されたということです。

たまたま留守にしていたので、クレディアと接触することはありませんでした。

訪問通知書の他に「訴訟予告」が入っており、裁判を起こされる前に解決したいということでした。

【解決方法とアドバイス】

<解決方法>

ポストに投函されていた「訪問通知書」を確認したところ、以下の事実がわかりました。

請求内容

- 最終貸付年月日 ➡ 2001年

- 約定利率 ➡ 26.28%

- 損害利率 ➡ 26.28%

- 債権譲渡日 ➡ 2008年

- 残元金 ➡ 34万円

- 損害金 ➡ 137万円

- 請求金額 ➡ 171万円

2001年に最後の貸付を受けて、2008年にクレディアに債権が譲渡されたことはわかりましたが、「約定返済日」が※印になっていたので滞納が始まった日付はわかりませんでした。

ただし、クレディアに債権が譲渡されてからすでに10年以上経過していたので、5年の時効期間は問題なさそうでした。

また、クレディアには一度も連絡を取ったことはなく、裁判も起こされた覚えはないということでした。

裁判を起こす際は利率を利息制限法の上限利率である18%に直す必要がありますが、約定利率が26.28%になったままなので、この点からも裁判は起こされていないと予想しました。

以上から、今回は時効の可能性があると判断できたので、当事務所が内容証明郵便を作成してクレディアに時効の通知を送りました。

その後はクレディアから電話や請求は一切来なくなり、171万円の借金を消滅させることができました。

これにより、訪問や裁判を起こされる心配もなくなりました。

<アドバイス>

クレディアの電話や請求を放置していると、自宅まで取り立てに来ることがあります。

その際はクレディアから訪問調査を委託された日本インヴェスティゲーションという調査会社が家に来ることがあります。

不在の場合はポストに「訪問通知書」や「ご連絡のお願い」等が投函されていることがありますが、絶対にクレディアに電話をかけないようにしてください。

なぜなら、電話で話をすると債務承認となって時効が更新(リセット)するからです。

もし、話をせざるを得ない場合は「司法書士に相談する」「時効の援用をする」等とハッキリと答えてすぐに電話を切ってください。

【クレディアの電話番号】

03-4400-7933、03-4400-0459、03-5821-7207、03-4500-1652、03-4500-1169、03-6721-9750、03-6277-0072、054-202-1308、054-202-1270、054-202-0125、054-202-1373、054-202-1265、054-202-1111、054-202-1329、06-7632-8190、06-7777-0180

あわせて読みたい

クレディアは原則的に減額や分割払いに応じない会社です。

よって、時効にならない場合は損害金を含めた全額を一括払いできないと解決が非常に困難となります。

これに対して、時効が成立した場合は遅延損害金のみならず、元金についても一切支払う必要がなくなります。

よって、時効の可能性がある場合は、訪問される前の段階で時効の援用をおこなうようにしてください。

クレディアから差し押さえを予告した「債務名義確定通知」が届いたケース

昔、裁判を起こされて判決を取られていたので時効になるか不安でしたが、思い切って相談してみました

| 債権者 | 株式会社クレディア |

| 借金の減少額 | 4560万円 → 0円 |

| おこなった手続き | 時効援用 |

| 手続き期間 | 2日 |

兵庫県にお住まいの方から、株式会社クレディアから強制執行(差し押さえ)を予告した「債務名義確定通知」が届いたとご相談がありました。

以前、ご本人の親族が経営していた会社の借金で、ご本人が連帯保証していました。

会社は10年くらい前から休眠状態で、4~5年前に一度ご本人のお名前で支払いをしてしまったということです。

こういった場合でも時効にできないかということで、当事務所にご連絡を頂きました。

【解決方法とアドバイス】

<解決方法>

ご本人からこれまでの事情をお聞きして、会社の登記情報を確認したところ、会社は平成27年に解散していることがわかりました。

また、クレディアから届いた「債務名義確定通知」によると契約内容は以下のとおりでした。

ご融資の契約内容

- 契約年月日 ➡ 平成15年

- 事件番号 ➡ 大阪地方裁判所 平成16年(ワ)第〇〇号

- 請求元金 ➡ 916万円

- 未収金 ➡ 2622万円

- 損害金 ➡ 1022万円

- 合計金額 ➡ 4560万円

ご本人が保管していた振込伝票を確認すると、2019年(令和元年)に連帯保証人であるご本人のお名前で1000円を入金していました。

債務名義を取られた後に返済をしている場合の時効は、最後に支払いをしてから10年となります。

ただし、連帯保証人が返済をしても主債務者の時効は更新しません。

また、連帯保証人は主債務の時効を援用することができます。

主債務が時効によって消滅すると、保証債務の付従性によって、連帯保証債務も消滅します。

【主債務と保証債務のの更新一覧表】

| 主債務 | 保証債務 | |

|---|---|---|

| 主債務者に対する請求 | 更新する | 更新する |

| 保証人に対する請求 | 更新する | 更新する |

| 主債務者による債務承認 | 更新する | 更新する |

| 保証人による債務承認 | 更新しない | 更新する |

債務名義を取られてから10年以上経過した後に、ご本人のお名前で1000円を入金していました。

わずか1000円ではありますが、これにより連帯保証人の時効は更新(リセット)されます。

債権者から「1000円でもいいから入金してくれ」と言われるのは、時効を更新させるのが狙いだからです。

しかし、連帯保証人が返済をしても、主債務者である会社の時効は更新しないので、今回は連帯保証人が主債務者である会社の時効援用権を行使することにしました。

そこで、当事務所が内容証明郵便を作成して、クレディアに対して時効の通知を送りました。

すると、その後はクレディアから請求がくることは一切なくなりました。

これにより、4560万円の借金の支払い義務を消滅させることができました。

あわせて読みたい

<アドバイス>

クレディアから「債務名義確定通知」という請求書が届いている場合は、すでに判決などの債務名義が確定しているということです。

債務名義が確定すると、時効がそこから10年となります。

債務名義確定通知には事件番号(○○簡易裁判所 平成○年(ハ)第○○号)の記載があるので、必ず年数を確認してください。

債務名義を取られてから10年以上経過している場合は時効の可能性があります。

連帯保証人が返済をした場合、保証債務の時効は更新しますが、主債務の時効は更新しません。

よって、連帯保証人が返済しても主債務者が時効援用すれば、保証債務の付従性によって、主債務だけでなく連帯保証債務も消滅します。

主債務者が時効援用してくれない場合は、連帯保証人が主債務の時効を援用することができます。

これは連帯保証債務の時効期間が経過していない場合も同様です。

つまり、連帯保証人は自分の時効援用はできないときでも、主債務者の時効を援用することで、連帯保証債務を消滅させることができるわけです。

また、時効期間経過「後」に主債務者に債務承認があっても、連帯保証人の時効は更新しません。

ただし、これは時効期間経過後に限られるので、時効期間経過「前」に主債務者が債務承認した場合は、連帯保証人の時効は更新するのでご注意ください。

クレディアから「最後通告書」が届いたときはご相談ください

当事務所はこれまでに1万人を超える方の借金問題を解決しており、株式会社クレディアへの時効実績も豊富です。

株式会社クレディアから請求が来てどうしてよいかわからない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

電話不要・来所不要で相談できます。

5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

気になる方は「LINE無料相談ページ」をご覧ください。

すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2026年2月5日ITO総合法律事務所から赤い封筒が届いたときの対処法や時効援用について

- 2025年9月11日送信が完了しました

- 2025年8月6日三菱HCキャピタル債権回収株式会社の時効援用

- 2025年8月5日エイワの取り立てと裁判や支払督促の時効援用

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336