ソフトバンクのブラックリストをCICから抹消したケースの解決事例

いなげ司法書士事務所 豊島裕也

いなげ司法書士事務所 豊島裕也消滅時効が成立【ソフトバンク株式会社】

相談内容

兵庫県にお住まいの方から、CIC(シーアイシー)に登録されているブラックリストを消したいとご相談がありました。

20年近く前にソフトバンクで借りた携帯端末の未払いでした。

ご本人曰く、10年以上は支払いや連絡も取っておらず、請求書も一切来ていないということです。

住宅ローンの申し込みにあたり、CICを開示したところ、ソフトバンクの残債が発覚したので、当事務所にご連絡を頂きました。

以下のページで、ソフトバンクの対処法を紹介しているので参考にしてください。

あわせて読みたい

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

解決手段の検討

ご本人がCICから取り寄せた信用情報を確認したところ、契約内容は以下のとおりでした。

クレジット情報

- 契約の内容 ➡ 個品割賦

- 契約年月日 ➡ 平成20年

- 商品名 ➡ 携帯電話

- 返済状況 ➡ 【空欄】

- 異動発生日 ➡ 【空欄】

- 終了状況 ➡ 【空欄】

- 入金状況 ➡ 【空欄】

- 保有期限 ➡ 【空欄】

- 割賦残債額 ➡ 2万円

- 支払遅延有無 ➡ 元本のみ

平成20年にソフトバンクで携帯電話を分割払いで購入したものの、その後未払いとなって残債額が2万円であることがわかりました。

滞納が始まった時期は【返済状況】の「異動発生日」で確認することができますが、今回は【空欄】になっていました。

直近2年間の支払い状況を反映している【入金状況】は日付を含めてすべて【空欄】でした。

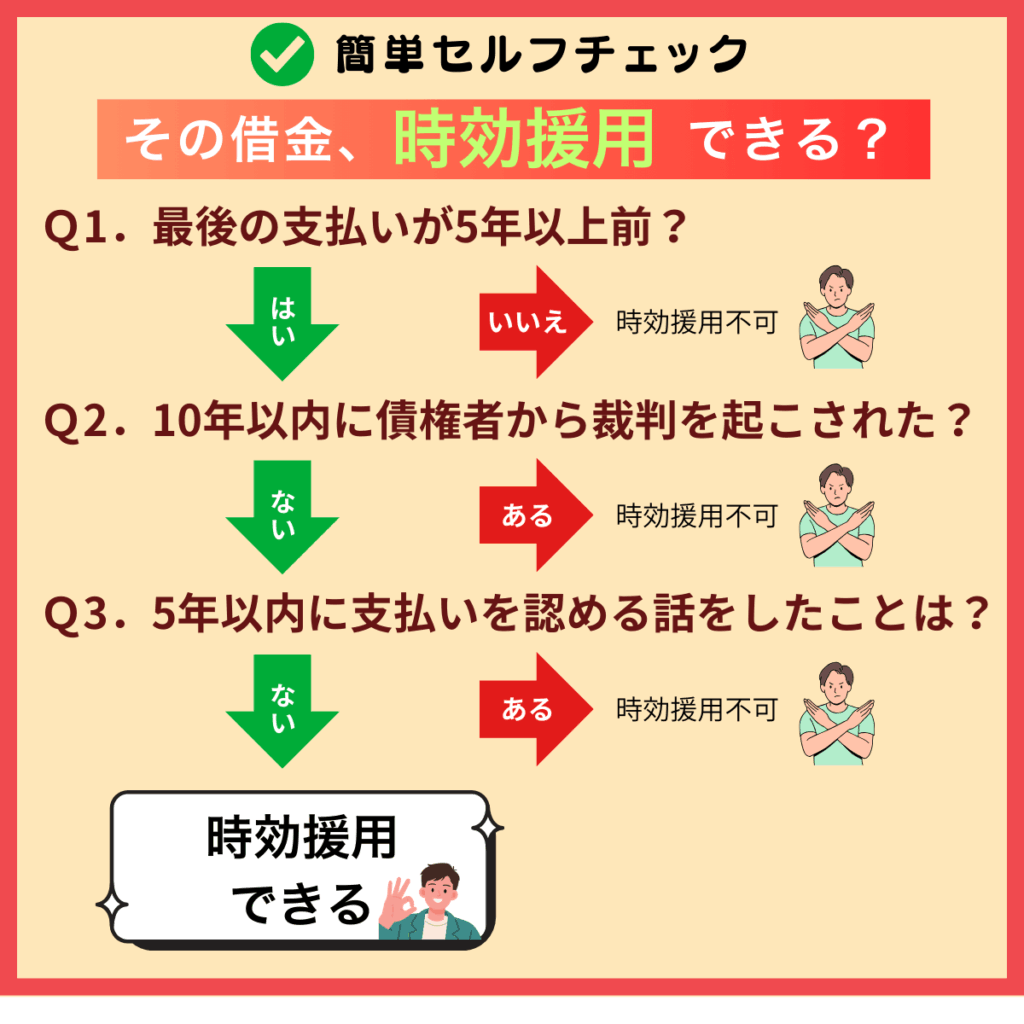

時効の条件

- 最後に支払いをしてから5年以上経過している

- 5年以内に支払いの話をしていない

- 10年以内に裁判を起こされていない

あわせて読みたい

ご本人に確認したところ、CICを取り寄せた後に電話で問い合わせをしたということでした。

いろいろとたらい回しにされて結局、問合せのみという形で終わり、支払いの話などは一切しなかったということです。

これに対して、料金センターに電話をして支払いの相談をすると債務承認となって時効が更新することがあるのでご注意ください。

債務承認になる場合

- 滞納金を支払う

- 支払いを認める内容の書類にサインする

- 料金センターに問い合わせをして支払方法の相談をする ※ショップで話をした程度であれば債務承認にならない可能性が高い

あわせて読みたい

ご本人の記憶では10年以内に裁判をおこされたり、支払いをしたことはありませんでした。

よって、今回は時効の可能性があると判断しました。

そこで、当事務所が内容証明郵便でソフトバンクに対して時効の通知を送りました。

その後、CICを再度確認したところ、ソフトバンクのブラックリストが削除されていました。

これにより、ソフトバンクに対する支払い義務のみならず、信用情報を回復させることができました。

内容証明作成サービスであれば、借金のみならずブラックリストの抹消にも対応しています。

ご依頼件数8000人以上

アドバイス

ソフトバンクはCIC(シーアイシー)、JICC(日本信用情報機構)という2つの信用情報機関に加盟しています。

よって、端末代金の未払いがあるとCIC、JICCにブラックリストが登録されます。

ただし、信用情報に延滞情報が登録されるのは端末代金の支払いを遅延した場合です。

これに対して、端末を一括で購入して毎月の利用代金を滞納した場合は信用情報がブラックになることはありません。

ここがポイント!

信用情報がブラックになるのは端末代金を分割で購入した場合のみ

端末代金の未払いではなく、通話料や通信料金等を滞納した場合、信用情報がブラックになることはありませんが、ソフトバンクの中ではブラックとなります。

これを社内ブラックといいます。

また、携帯会社はTCA(一般社団法人電気通信事業者協会)、TELESA(一般社団法人テレコムサービス協会)に加盟しています。

TCA、TELESAでは携帯会社の間で不払者情報の交換しているので、ソフトバンクで未払いがあるとNTTドコモ、au(KDDI)、楽天モバイルなどの他の携帯キャリアでも契約できなくなります。

不払者情報の交換期間は契約解除後5年以内で、期間経過後は自動的に抹消されます。

よって、携帯を強制解約されてから5年以上経過していれば、不払者情報を消えているので、他の携帯会社で契約できる可能性があります。

ただし、端末代金の未払いがある場合は信用情報がブラックになっています。

信用情報のブラックは強制解約から5年で消えないので、端末を分割払いで契約しようとすると審査が通らない可能性が高いと思われます。

携帯に関する3種類のブラック

- 携帯会社が保有する自社ブラックリスト(社内ブラック)

- 携帯会社が共有しているブラックリスト(TCA、TELESAの不払者情報)

- 信用情報機関に登録されているブラックリスト(CIC、JICC)

あわせて読みたい

CICにブラックリストが登録されていると、携帯の新規契約のみならず、その他のクレジットカードや住宅ローンの審査にも悪影響があります。

CICに登録されたブラック情報は基本的に延滞している限り消えることはありません。

よって、CICのブラックリストを削除するには①完済するか、②時効の援用をおこなう必要があります。

完済する際に注意する点はCICに記載されている残債額は元本に過ぎないという点です。

実際に完済する場合は①元本だけでなく、②強制解約までの3か月程度の期間に発生した利用代金、③滞納している期間に発生した損害金(年14%程度)の合計金額となります。

そのため完済する際はCICに記載されている元本の数倍になることが多いです。

また、完済したからといってすぐに削除されるわけでなく、ブラックリストが削除されるまで5年かかります。

ここがポイント!

- 完済する際は①元本、②強制解約までの利用代金、③滞納期間に発生した損害金を支払う必要がある

- 完済してもブラックリストが消えるまで5年かかる

時効が成立した場合は損害金のみならず、端末代金の元本についても一切支払う必要がなくなります。

よって、金額面では完済するより時効の援用をおこなった方がメリットがあります。

これに対して、ブラックリストの抹消という点では完済しても時効でも5年で違いはありません。

ただし、今回のケースのように【返済状況】に異動発生日が登録されておらず、【空欄】になっている場合は時効が成立後すぐにブラックリストが抹消されます。

また、JICCの運用では完済しても延滞情報が消えるまで5年かかりますが、時効援用であればすぐ削除されます。

よって、信用情報の回復という点でも完済するよりも時効の援用をおこなった方がよいケースがあります。

ここがポイント!

時効が成立してもブラックリストが削除されるまで5年かかるが、異動発生日が【空欄】の場合はすぐ消える

完済も時効援用もしていないのにCICのブラックリストが消えることがあります。

それは債権が譲渡された場合です。

あわせて読みたい

CIC、JICCに登録しているのは携帯会社や貸金業者のみなので、それ以外の会社や債権回収会社に譲渡された場合、CICでは5年、JICCでは1年でソフトバンクのブラック情報が抹消されます。

ソフトバンクの場合、実際にある事例として債権が譲渡されてニッテレ債権回収から請求を受けることがあります。

この場合、債権譲渡から5年以上経過していれば、完済の有無や時効の成否にかかわらず、信用情報にはソフトバンクのブラック情報は載っていません。

ただし、債権はニッテレ債権回収が保有しているので、請求書が届いたらすみやかに時効の援用をおこなう必要があります。

あわせて読みたい

お問い合わせ

当事務所はソフトバンクの時効実績が豊富にあるので、ご自分で対応できない場合はお気軽にご相談ください。

いなげ司法書士・行政書士事務所

お電話 043-203-8336(平日9時~18時)

LINEで無料相談されたい方は「友だち追加」をクリックしてください

※LINE相談のご利用件数が2万人を突破しました!

※午前中のご相談は当日中に回答いたします(土日祝日を除く)

※電話不要・来所不要で相談できます。

※5年以上返済をしていない借金を時効援用によって、どのように解決できるか詳しくご案内しています。

※気になる方は「LINE無料相談ページ」をご覧ください。

※すぐに無料相談をしたい方は真下の「友だち追加」をタップしてご相談ください。

(友だち追加のURL)https://lin.ee/eQiyW85

この記事を執筆している司法書士

- 司法書士・行政書士

-

千葉司法書士会:登録番号第867号

認定司法書士:法務大臣認定第204047号

千葉県行政書士会:登録番号第02103195号

経歴:平成16年に個人事務所を開業。債務整理や裁判、登記業務を中心に20年以上の実務経験。解決実績は1万人以上。

最新の投稿

- 2025年9月22日その他消費者志向自主宣言

- 2025年8月22日時効ジャックスのブラックリストをCICから削除したケースの解決事例

- 2025年6月10日時効りそなカードからSP ASSET POWERに譲渡されて弁護士から通知がきたケースの解決事例

- 2025年6月3日時効05031335920の神田お玉ヶ池法律事務所から財産開示手続予告書が届いたケースの解決事例

無料相談 受付中!

受付時間:平日9時~18時

電話番号:043-203-8336